编辑 | 于斌

出品 | 于见

很多人不理解这样一种现象:过去严重依赖线下的体育运动、健身行业,为何也能借助互联网,撬动亿万级别的资本力量。时间回溯到2014年,互联网健身概念逐渐浮出水面。这一年,被视为是互联网健身元年,期间,以Keep为代表的互联网健身平台如雨后春笋,先后登上历史舞台。

尤其是Keep的率先尝鲜,令其快速抢占了互联网健身的第一批用户,并在次年即已突破用户量500万。

无独有偶,光猪圈、全城热炼、小熊快跑、悦跑圈、悦动圈等互联网健身平台也相继获得资本输血,并在各自定位的领域快速抢占自己的一亩三分地。随后,互联网健身行业也被动的进入了野蛮生长、跑马圈地的指数型增长期。

与此同时,互联网健身也进入了一个百花齐放、群雄逐鹿的激烈竞争阶段。而原本属于蓝海的互联网健身行业,也因为众多选手的进入,以及资本的疯狂厮杀,变成了红海一片。不过,几轮角逐下来,互联网健身行业依然显得不愠不火,而随着投资方越来越理性,行业商业模式及发展空间也似乎已经见顶。整个行业的未来将何处何从?也是业内人士普遍关注的问题。

互联网撬开了新型健身行业的芝麻之门

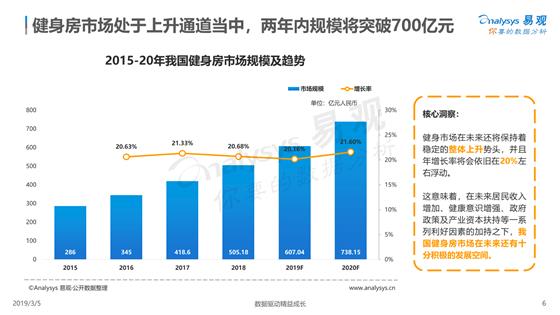

近年,随着人们物质生活水平的提高,健康意识的不断增强,健身行业的供需两端都发生了巨大的变化,增长势头明显。据易观《中国互联网健身房市场专题分析2019》数据显示,健身房市场处于上升通道中,并且2年内规模或将突破700亿。而随着互联网的高速发展,健身行业的互联网渗透率,以及互联网用户量也节节攀升。

以最大的内容型互联网健身平台Keep为例,也许Keep创始人团队在Kepp横空出世时也没有想到,Keep会成为一个上亿用户体量的平台,并且开创了业内单笔融资金额之最、估值最高的历史记录。

2018年7月10日,Keep完成1.27亿美元D轮融资,由高盛领投,腾讯、GGV纪源资本、晨兴资本、贝塔斯曼亚洲等顶级资本领头,投资基金老股东跟投。此前Keep共完成五轮融资,累计融资6000万美元。完成D轮融资后,Keep成为互联网健身领域单笔融资额最大、估值最高的公司。

随后,Keep不仅只是互联网健身平台,更是集AI产品研发、新业务线孵化,以及健身内容于一体的多元化体育品牌。而其产品也分为家庭场景的KeepKit硬件与城市场景的Keepland健身房。

与Keep对标的还有众多后来者,以及更加垂直的运动健身类平台,例如咕咚运动和小米运动,悦动圈、悦跑圈等。这类应用的功能与目标用户并无明显差异,因而也导致了这些平台之间的直接竞争。

只是,与其它以跑步为主题的应用所不同的是,Keep的特点在于通过智能硬件、内容运营等链接终端用户,并通过健身房,打造了一个基于运动的生态,所以成为了名副其实的头部企业。

也是因为Keep上亿的用户量,让资本市场对于这个领域虎视眈眈。尽管互联网健身行业已经爆发,但是在全民健身方面,还有巨大的市场尚待挖掘。

据《2019年全球运动健身经济报告》显示,中国2018年健身人口渗透率为0.8%,即使是北上广深这些一线城市,其渗透率也不过5%到6%。因此也不难理解,目前各大运动类应用平分秋色、长期并存的市场格局的形成,一方面是资本推波助澜的结果,另一方面,是这个天花板很高的市场逐渐苏醒使然。从此,互联网健身也似乎被撬开了芝麻之门,各种新型玩法来了一个大比拼。

互联网健身平台增产不增收的怪圈

经历了几年的市场洗礼,资本回归理性,市场的声音也逐渐被聆听。看似如火如荼的互联网健身,给人们的感觉,就是虚假的繁荣。因为在很多人看来,原本就已存在的市场痛点,似乎并没有因为互联网健身的出现,而被减弱或者消除。

首先,资本看用户量,更看营收增长。目前头部的互联网健身平台,都有资本的加持,也是因为健身行业的用户需求大,而且各有优势,也累计了自己平台相当可观的基础用户数量。但是,因为盈利模式与实际营收等数据的增长乏力,又让资本进退两难。还是以Keep为例,据资本圈消息,Keep E轮融资是按照国内第一运动和生活方式的品牌定位融资的,讲的是品牌故事。

而其效仿的对象是美国互动健身平台公司Peloton。但是,与Keep所不同的是,作为美国耐斯达克上市公司,估值一度突破百亿大关的Peloton,营收非常健康,80%的收入来自与其硬件产品。

尽管模仿这家企业的Keep,向资本方讲述了一个可以自圆其说的好故事。但是毕竟中国的健身文化、环境、氛围土壤等与崇尚自由的美国有所不同,业务逻辑与用户心智也相差甚远。

所以,摆在Kepp面前的第一大难题,就是商业模式以及营收增长乏力的现实。而与Keep位于同一赛道的企业,一样面临营收数据增长的难题。毫无疑问,这也是挫伤资本积极性与投资信心的致命伤。

其次,通过免费的运动健身平台,去卖付费产品气候尚不成熟。虽然Keep、咕咚等互联网健身平台,都有从互联网健身服务,走向硬件产品的动向。但是作为付费习惯尚未培育成熟的运动健康平台来说,用户端并不买账,这也给健身平台的商业化带来了重重障碍。

再次,互联网健身在传统健身模式上,模式过重,且并无太多创新。传统的健身房,多数的商业模式,都是结合会员卡与私教付费的模式。以乐刻运动为例,虽然乐刻起步较Keep晚一年左右,但是却凭借其差异化的竞争,也获得了多轮资本的青睐。

据了解,乐刻主打健身共享模式,以月付制、智能化等为特色,对外宣称其24小时营业、全程无推销为,致力于打造“1公里健身圈”。其全年无休的的模式,以及全国范围大面积的覆盖,令其成为国内最大规模的连锁健身品牌。据于斌了解,乐刻目前线上活跃会员有320万,且已获多轮融资,因为资本的加持,而具有强劲的生命力。

除了这种与线下结合的O2O互联网健身平台外,也有一些健身平台,将线下的课程搬到了线上,然后结合一些体育场馆、健身房设施进行辅助,从而完成健身服务层面的变现。因此,其玩法与线下开健身房并无太大差异,模式也相对于其它的互联网平台,更为繁重而复杂。

最后,运营机制不够健全,导致人才与客户双向流失。据于斌观察,一些新型健身房普遍采用没有年卡、按次付费、不绑架用户的模式,而其服务流程均为线上约课线下体验。但是,因为运营过程中,机制相对较为传统,无法很好的留住健身教练以及终端客户。

究其原因,是传统的健身房会要求教练完成销售课程与业绩指标,无法专心致志服务客户所致,而且,因此导致的客户体验、口碑双下降,从而让互联网健身平台陷入健身教练、客户纷纷流失的恶性循环。由此也不难看出,新型健身房虽然结合了互联网平台,但是在运营模式上,依然没有抛开旧有的规则与思维习惯,因而难以彻底转型。

鉴于以上多种原因,目前互联网健身平台的盈利状况并不乐观。据咨询机构数据,健身房TOP 10总营业额超百亿,而有些健身房即使搭上了互联网快车,也连一年都撑不过。因此,互联网健身也非常无奈的陷入一种用户量持续增长,却盈利能力不足的怪圈。

互联网健身平台的潜力与未来

互联网健身平台之所以受资本与用户的热捧,在于其实实在在的满足了一些用户的需求,也代表着这是一个庞大的消费市场。例如,悦跑圈的线上马拉松活动,就曾为其积累原始用户发挥了极大的作用。其业务逻辑在于,受限于用户所处的生活场景,将马拉松活动搬到线上,即让用户有较强的参与感,也能够参与跑步圈的社交活动,因此具有天然的裂变效应。

另外,有一些健身房,是采用的共享经济模式,其特点在于付费灵活,就像车站、娱乐场所的按摩椅一样,扫码即可短时间完成健身,又或者在线报名一个付费课程,就可以使用体感设备在家练瑜伽、塑体型等。这些新兴模式的特点在于,场景也相对灵活,形式也丰富多样。

例如疫情期间,于斌注意到,为了应对疫情,咕咚推出了丰富的在家运动的内容指南、宅家直播课程、宅家训练特辑、在线马拉松等,让居家隔离的人们不会过于无聊,同样可以在线完成健身运动,并进行在线社交。

由此可见,互联网健身虽然在商业化变现的途中道阻且长,但是却依然有着强劲的市场需求。而正是因为如此,其未来也有着无穷的潜力与商业化变现的空间,故而也让资本欲罢不能。

值得一提的是,科技化时代带来了更多商业化可能。如今,5G、人工智能、大数据等新型基础设施建设不断完善,各行各业的运营模式也发生了天翻地覆的改变。与互联网健身行业相关的智能可穿戴设备,就是物联网与互联网在这个行业应用典型。

通过智能穿戴设备、体感训练设备,用户在家即可完成健身运动,而与其相关的周边硬件产品,也给互联网健身平台带来营收空间。而且,随着健身场景的不断细分,一些互联网健身平台也开始拓展新型的商业模式。

例如通过网红教练带货、在线课程付费,也可以为健身项目带来一笔可观的营收。据媒体报道,咕咚运动即基于自身垂直流量和用户黏性推出电商业务,销售智能硬件。而悦跑圈则在马拉松跑团文化上深耕,并尝试进行电商模式的商业化,而Keep则以互联网工具型产品的模式,赚取广告费与付费会员费。

因此,未来的互联网健身平台,也逐渐向着拓宽行业边界,多元化变现的方向发展。但是无论怎么样,商业化的本质是基于平台的流量,找到对应的消费场景。而这对于互联网健身平台来说,难度并不算低,但是鉴于互联网健身的巨大流量,人们从未停止探索各种可能。

例如同样获得多轮融资的光猪圈健身,也以收取会员费的方式盈利,并推出了加盟模式。目前会员也在指数级增加。据了解,光猪圈基于其APP+SaaS+物联网硬件的三位一体互联智能体系,构建了一套新型健身房运营体系,是一种较为新颖的健身俱乐部运营模式,该模式在降低成本、提高管理效率、促进拉新,并打造新的健身场景增强用户粘性方面,有着显著的优势与差异化竞争力。

由此可见,互联网健身行业,需要不断的进行深层次的需求场景挖掘,以及深入进行商业化模式的探索与验证,才能让其空间得以充分发挥,并具有独一无二的竞争力。

新冠肺炎疫情给互联网健身带来的机遇

2020年初,新型冠状病毒席卷全球,给人们的出行生活带来的前所未有的威胁。受限于无法出门运动、走进健身房。互联网健身也被越来越多人所认知,其在线用户量也不降反升。

例如,在传统健康行业首当其冲时,互联网健身平台乐刻5月交出了一份亮眼的成绩单――在北京、武汉部分门店暂未恢复营业的情况下,全月平台销售额突破1.01亿,服务人次已恢复去年同期水平,收入同比增长11%。这也不难看出,疫情对线上消费的间接刺激作用,其用户量及经营收入并未受经济衰退的负面影响,这本身也在说明,其借助健身场景,进行新零售模式的探索,已现雏形。

因此,当很多人去模仿其24小时智能化健身、300平米即可创业、月付会员轻松变现时,其却在智能产品及小B端用户的运营路线上一路狂奔,所以也能够快速掘金并实现盈利。

由此可见,疫情虽然让线下健身模式受损,但是具备线上、线下双栖能力的互联网健身平台,却有着旺盛的生命力。

除此以外,这次疫情除了对人们出行带来影响外,更对人们提升身体免疫力、提高身体素质等方面的意识,进行一次全民教育。在人们越来越重视健康,却又无法有足够的时间投入健身房健身时,这些新兴的互联网健身模式,也就有了更多的爆发力。因此,我们可以看到,线上马拉松的模式屡试不爽,而在家下载APP,使用体感设备就能健身的时代已经来临。

未来,结合互联网直播、VR/AR等更强体验感的科技化产品,互联网健身也将因为疫情这次契机,走进更多人的视线。有数据显示,美国3.27亿人口健身人口占比高达20.3%,而我国对应的渗透率仅3.1%,中国健身行业的巨大潜力尚未释放,而过去在传统健身房办年卡的人,99%都是健身小白。

因此,在国内健身行业需求尚未大爆发之际,疫情可能已经起到了推波助澜的作用。而这次疫情,也是互联网健身由线下全面走向线上的时间分水岭。尽管互联网健身平台,在商业化方面面临重重障碍,但是因为越来越多的健身需求被激发,无论是综合的体育运动项目,还是垂直的健康运动需求满足,都将因为互联网健身行业的不断升级,而在产品与技术层面得以落地。

结语

如果从2014年的互联网健身元年算起,目前互联网健身已经走过了百家争鸣的前5年,虽然也呈现出了一定的头部效应。但是依然有众多中小玩家涉足,企图在这个万亿规模的市场上,分得一杯羹。于斌分析,鉴于互联网健身行业的模式趋同性严重,产品同质化也相对普遍,所以其行业壁垒并不明显。

只是,随着各个平台商业模式的不断完善,业务边界也不断的延伸,一些与科技有关的智能运动设备,或将是决定这些平台胜负的关键。而除此以外,拥有先发流量优势的平台,也将会发挥其用户规模的优势,从更多的维度进行基于商业化的思考,为整个行业带来改变。

不过,有道是,生命在于运动。国家也在政策层面给予了很多正向的鼓励,正如我们经常看到的广告语:为祖国健康工作50年。而随着国家“健康中国2030”政策的逐步落地,健身行业的发展,也将持续获得更多政策、资本的支持,也因为这些时代大背景,让这个巨大的行业五彩斑斓。

只是,在这个很宽的赛道,看似繁荣的背后,也有人们难以看到的逻辑与隐忧,更有我们难以看清的不确定。其未来走向哪里,或许还是一个未知数。但是基于此,即使互联网无法颠覆健身行业,但是互联网健身行业的未来,也仍将令人充满想象。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

于见

总访问量:4117553

全部文章:1151

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号