从2019年底开始,疫情给大火的“直播带货”又吹了一阵风,一时直播呈燎原之势,全平台都在接入这种带货形势。

趁着这阵风,薇娅、李佳琦等超头部网红出现,明星、老板齐上阵,他们背后的MCN(Muti-Channel Network,指多渠道网络服务)也趁机起舞。

01盈利困境

虽然有着“中国网红电商第一股,阿里巴巴集团唯一入股的MCN机构”响亮名号,但很多人知道如涵控股(NASDAQ:RUHN)应该是从张大奕和阿里前太子蒋凡的故事开始的。

八卦之余,许多吃瓜网友提出了“因为蒋凡喜欢张大奕,所以阿里才投如涵控股”等猜测。

此事已经被澄清,蒋凡也被贬出合伙人,但如涵受张大奕影响之深,对阿里依赖之大,却让人担心不已。

当下,即便张大奕仍在头部,阿里依然给与支持,但如涵依然没有解决盈利问题。

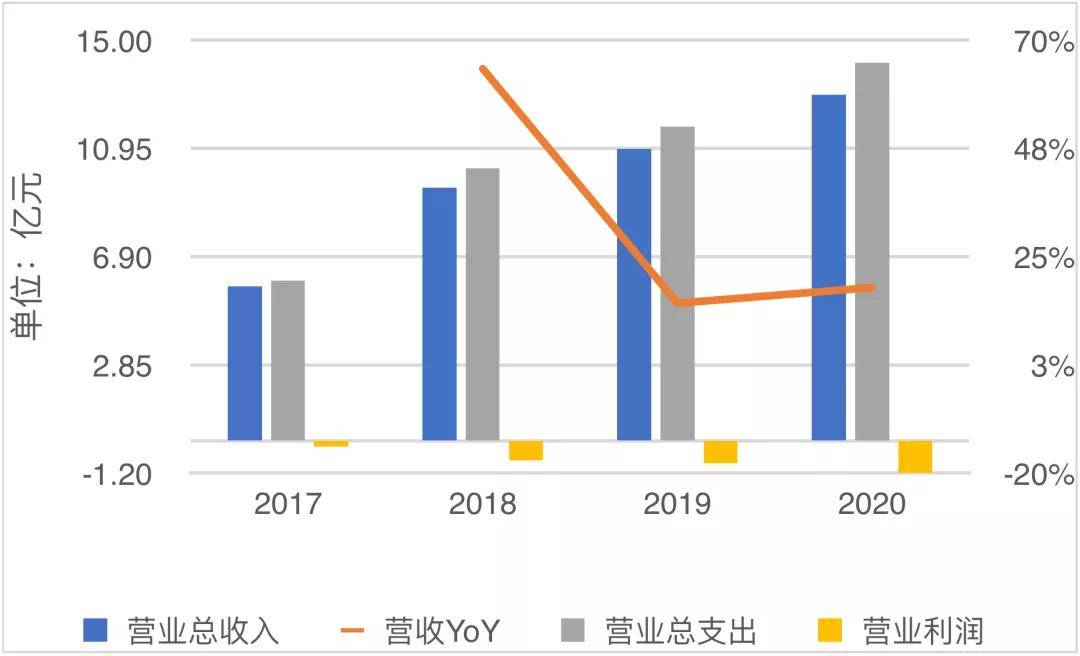

2017财年至2020财年,如涵的营收保持了15%以上的增长,但支出增速更快,导致营业亏损逐年扩大,亏损率从2017财年的3.8%,逐步扩大至2020年的9.1%。

来源:财报制图

来源:财报制图

以2020财年为例,如涵营销费用约3亿元,营销费用率为24%,比去年增长近1亿元,涨幅高达48%。这部分费用主要由两部分构成,其中大头是平台型KOL(Key opinion leader,关键意见领袖,即网红)的孵化、培养、内容制作、训练和相关人员及团队的费用。

据了解,头部机构孵化一个可变现网红成本约300万左右。网红成功原因中,个人特质、爱好等占比较大,可复制性很低,孵化网红要看运气。如涵想“去张大奕化”,避免个体依赖,就必须孵化更多头部网红,而这需要大量成本与好运气。

截止2020财年末,如涵的三大头部KOL(12个月带来超过1亿元GMV)仍然为如涵带来53.9%的GMV,肩部11个KOL(12个月带来3千万至1亿元GMV)占21.8%GMV,其余154个KOL只贡献了24.3%GMV,人均贡献不到103万元。

年报显示,2020年如涵新增KOL数量为40人。假设今年新增的营销费用,有一半(即5千万元)孵化培养新人,平均个人成本是125万元。若这40人都是腰部KOL,如涵连教育成本都赚不回来。

如涵红人孵化部负责人天羽称,今年一季度入职红人数量是去年同期两倍。孵化培养费用高居不下暂时没有良方,如涵陷入了“烧钱不一定成功,但不烧钱一定不成功”的盈利困境。

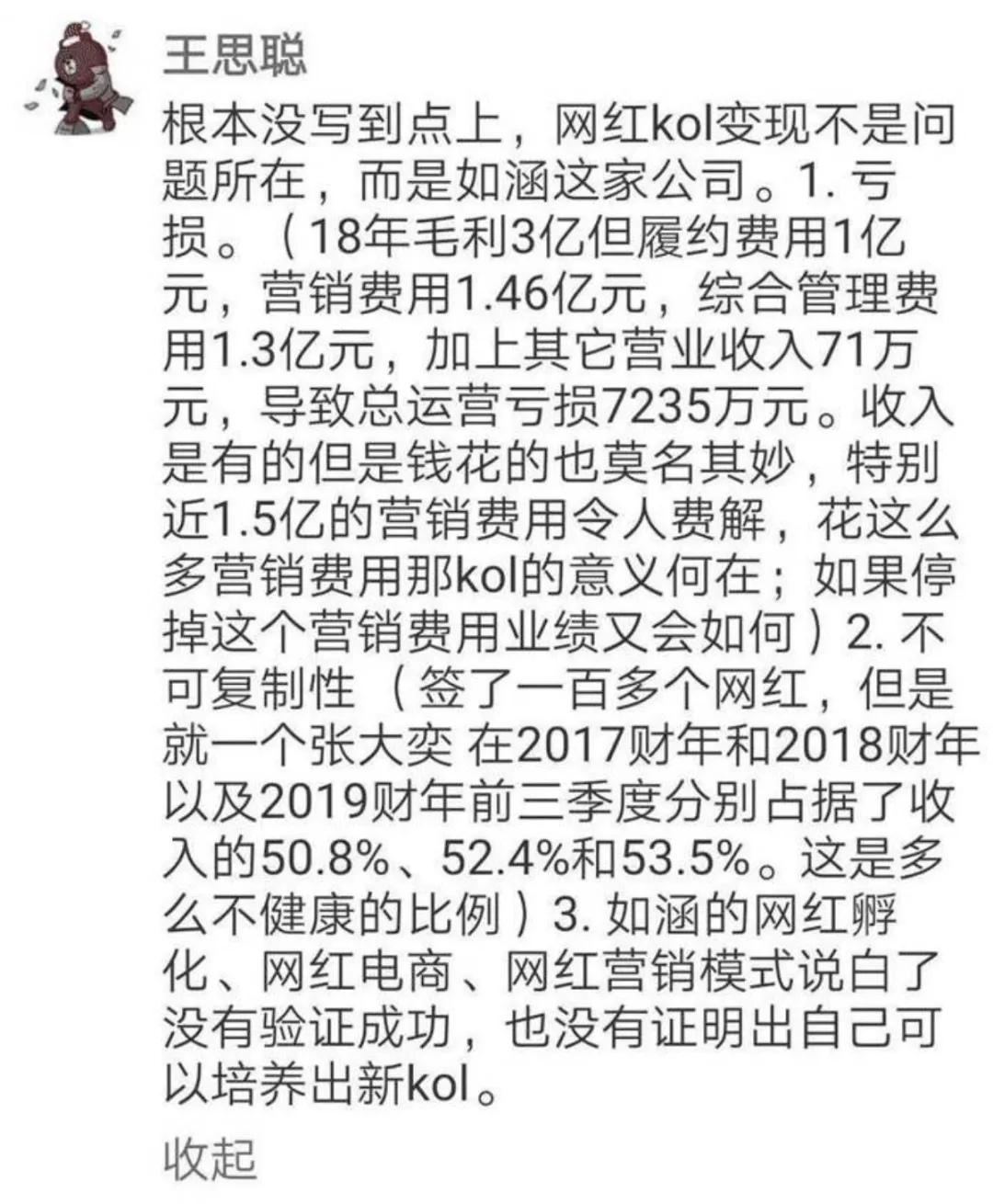

2019年4月3日上市当天,如涵股价破发,大跌37.2%。当时王思聪提出三点对如涵的否定,上市一年的如涵似乎在用实际行动证明:“他说的都对。”

然而,这些问题并不单独属于如涵,它们是目前绝大多数MCN面临的共同问题。

02幻想中的淘金场

移动互联网时代,网红好像特别好做,带货好像特别容易,网红中介或者经纪人改名MCN,似乎提升了一个档次。

Frost&Sullivan预测,2020年中国网红经济的总规模将达到3400亿人民币,中商产业研究院则预计,到2022年该市场规模有望突破5000亿元。

但不容忽视的是,自称为MCN公司的增速,比网红市场经济的增速还快。据艾瑞咨询调查,2019年MCN机构已经超过2万家,从2015起年复合增长率超过234%。

来源:艾瑞咨询《2018年中国网红经济发展研究报告》

来源:艾瑞咨询《2018年中国网红经济发展研究报告》

MCN的生意真的这么好做吗?答案当然是否定的。

首先,MCN工作繁琐,包括网红的筛选、孵化、内容开发,平台技术性支持、资源对接、活动运营,商业化变现和合作,子IP的开发等,其中的每一项都需要大量的前期资金投入。可能公司还没开始正式运营,几千万甚至上亿的资金先投出去了。没有背景的小公司,很容易陷进去。

此外,这个行业竞争惨烈。网红经济呈马太效应,头部几家大口吃肉,其他几万家抢汤喝。以淘宝直播为例,薇娅和李佳琦分别贡献了30%和20%的GMV。排名前10后的主播只有较少销量,50以外的则非常差了。

再者,即使运气爆棚,孵化一个头部KOL,MCN公司也不能躺着数钱。在直播带货领域,头部网红资源尤其多,话语权大多超过所属MCN。通常KOL与MCN签订合同的违约金是800-1000万元,不足以约束头部KOL。为留住他们,MCN公司常常不得不让头部KOL成为公司大股东,于是MCN变成了KOL的私人工作室,雇佣关系倒转。

从市场整体来说,用户的注意力是有限的。流量红利几乎见顶,新增用户数量可能无法消纳新增内容的数量。当KOL们的侧重点放在提高用户粘性、延长职业寿命上,MCN的运营成本就会随着内容开发成本的增加而提升,新玩家则更难进入了。这也是限制MCN发展的重要原因。

不过,现在洗牌对于早早进入这个行业的如涵来说,并不是坏事。

首先,阿里巴巴是如涵的大股东之一。Wind数据显示,截至2019年12月31日,阿里仍持有如涵7.4%的股份。直播带货是现在网红经济的主要来源,背靠阿里集团的如涵,在这个赛道上跟别的竞争者是“起跑线的优势”。

其次,如涵全平台的培养模式和全产业链上下打通,也提高了KOL的天花板,并且延长了KOL影响的生命力。利用AI选品技术和发展多年积累的市场数据库和流行款式库,如涵左手赋能KOL,右手赋能合作品牌和企业,最终能实现共赢。本财年末,如涵的合作品牌达到1035家,比去年新增403家。

国家对行业的规范整治,也帮像如涵一样相对规范的MCN扫除了一些竞争对手。

来源:华西证券《MCN行业新趋势:电视台系崛起》

来源:华西证券《MCN行业新趋势:电视台系崛起》

如涵作为老一辈“淘金人”,在修罗场中拥有一定的存活能力。

03转型能救如涵?

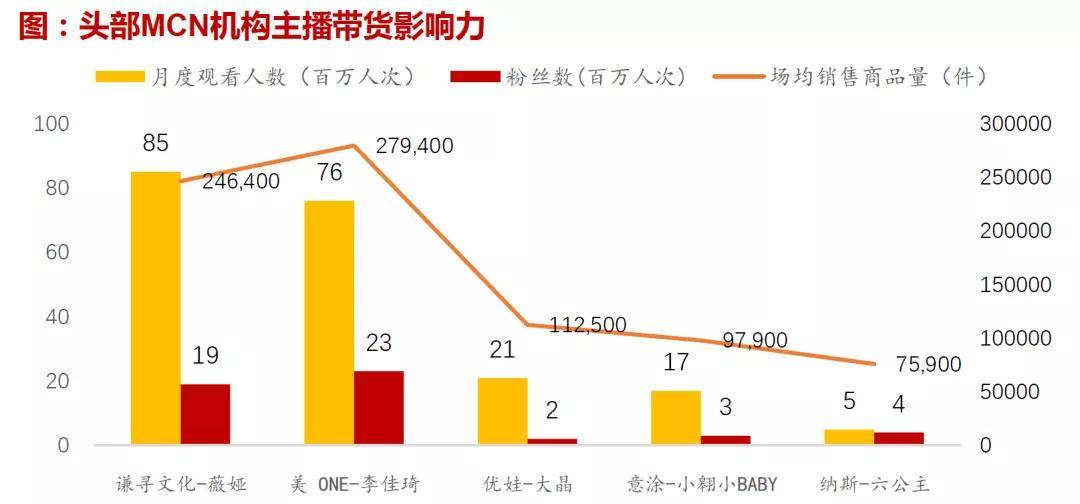

据华西证券报告,截止2020年4月,中国前三大MCN机构分为谦寻文化、美ONE与优娃;头部MCN机构主播带货影响力排行中,如涵也没有主播进入前五。

来源:华西证券《MCN行业新趋势:电视台系崛起》

来源:华西证券《MCN行业新趋势:电视台系崛起》

张大奕现在的带货能力和薇娅、李佳琦不在一个量级。

如涵此前最重视的平台是淘宝和微博,靠直播、图文互动,从而实现流量货币化。而近几年发展迅速的抖音、快手和B站短视频、长视频领域,如涵的头部8位KOL却没有占优势,因此在今年最火的三个带货平台表现不佳。

为了提高竞争能力,如涵提出转型为平台型MCN的发展战略,意图将网红和第三方网店或商家进行匹配,以促进第三方网店产品销售,或为第三方商家在网红的社交媒体平台上提供广告服务。简言之,如涵要逐步放弃自营店,转变为“带货主播租赁公司”。

对于为何要转向平台模式,如涵创始人兼CEO孙雷在接受媒体采访时称,超头部网红的出现具有一定的特性,并非一蹴而就,它与各个平台的发展窗口期等外部因素相关,而打造平台模式下的肩腰部的网红,则是有规律可寻。

倘若从目前MCN与KOL的关系来看,与打造头部网红相比,培养肩腰部网红成本更低,网红对MCN的依赖性更强,的确性价比更高。

平台模式克服了自行孵化模式成本高、库存风险高的缺点,使公司的流动资产更充裕。同时,因为对接的是肩腰部KOL,下游生产销售企业面对头部KOL需要付出的带货坑位费和分成比例高、为了带货量而无限压缩利润空间的状况也可以得到缓解。

2020年7月13日,如涵提出“BK计划”,旨在招募中国主要社交平台上拥有大量粉丝和强大影响力的顶级KOL。

然而,转型平台模式真的能拯救如涵吗?除了模式是否真的能跑通尚且存疑、MCN业内的激烈竞争等内部原因,如涵作为MCN领域的一员,还面临巨大的外部竞争压力。

首先是广电系“入侵“。

在国家监管趋严、带货网红被正式以“直播销售员”身份进行执业规范、多地已经要求持证上岗的今天,曾被直播抢了广告”饭碗“的广电系又杀了回来,各地电视台通过综艺+直播、直播晚会等模式实现了上亿销售额。

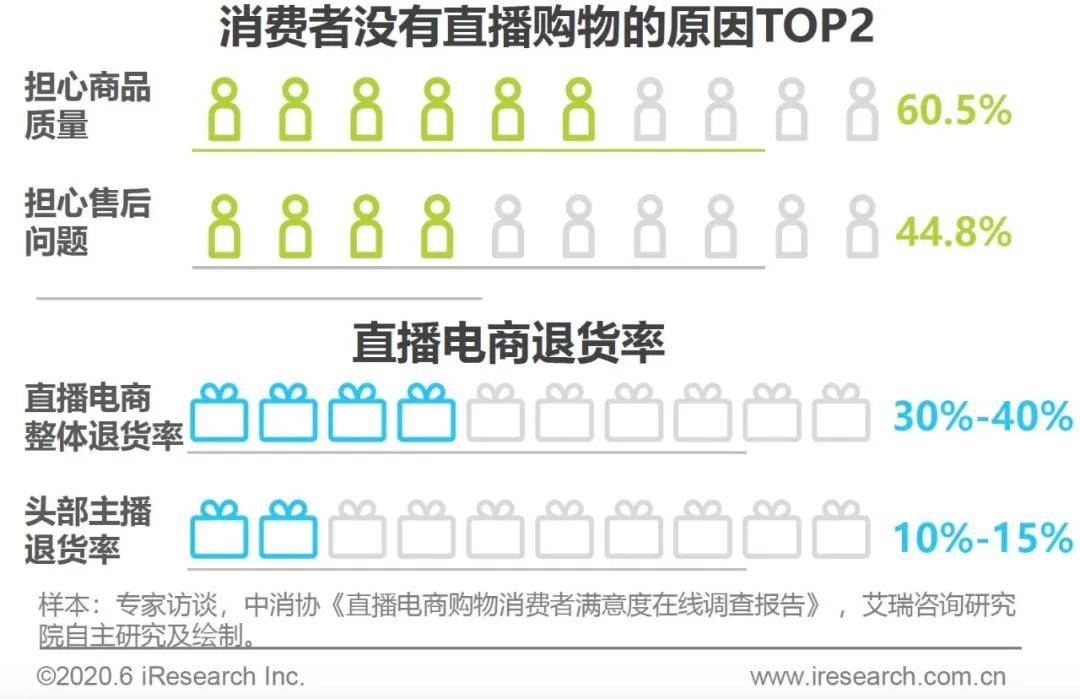

网红直播带货虽然GMV高,但是产品品质难保障,退货率也高居不下。据艾瑞咨询2020年6月的报告显示,直播电商整体退货率高达30%-40%,甚至有些小厂商在支付完带货佣金后发现售出的产品有90%都被退货。

来源:艾瑞咨询《2020年中国直播电商生态研究报告》

来源:艾瑞咨询《2020年中国直播电商生态研究报告》

中国消费者协会2020年6月29日发布的《“618”消费维权舆情分析报告》中总结了现在互联网直播带货的五大槽点,并直言“有些直播带货的言而无信、忽悠第一,责任意识、品质意识的缺失就格外值得警惕”。

其次,各大电商平台也有意绕开MCN,直接与短视频平台、供应商合作。

京东和快手、淘宝和天猫、拼多多和工厂……电商和流量平台或供应商直接联手,动摇了此前MCN独占的“网红+直播“的供应和变现渠道。2019年开始,淘宝把更多的流量给到了商家,很多品牌自己开通店铺直播、找主播进行孵化和运营。当生存的基石被动摇,MCN的日子还会好过吗?

谈及对2021财年的业绩预期,孙雷说:“这肯定是一个盈利的财年,平台业务的高速发展是如涵控股未来增长的主要驱动力,也是我们会花大力量去做的。”

倘若平台模式真的靠谱,如涵凭借自身的经验和资源,可能会一飞冲天;而如果如涵赌错了,这很可能是它最后一次“大手笔“――毕竟资本本来就不看好如涵,更经不起这样的“试错”了。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

趣识财经

总访问量:4563

全部文章:64

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号