已有17年历史的618,跟双11一样成功从“一家之节”变为零售行业的“行业盛事”。

2020年的618,比往年任何一届都特殊。一方面,后疫情时代经济复苏进行时,被压抑的消费者、被耽误的厂商、急需复工复产复业的社会情绪,都亟待释放,618成为消费的试金石;另一方面,在京东、阿里和苏宁三大老牌电商巨头外,后来者拼多多今年618力度很大,疫情期间兴起的直播带货扮演了重要角色,抖音、快手参战,导致今年618局势更加复杂,群雄逐鹿。

截至目前618主力玩家均已公布各家战报,从相关数据来看,我国经济正在走出疫情阴霾,消费反弹正在发生。那么,后疫情时代,消费市场会发生什么新的变化?

不同的618战报,呈现出相同的消费趋势

2020年6月1日0时至6月18日24时,京东618全球年中购物节累计下单金额达到2692亿元,创下新的纪录;

整个618消费季,天猫累计下单金额为6982亿元,创造全新纪录;

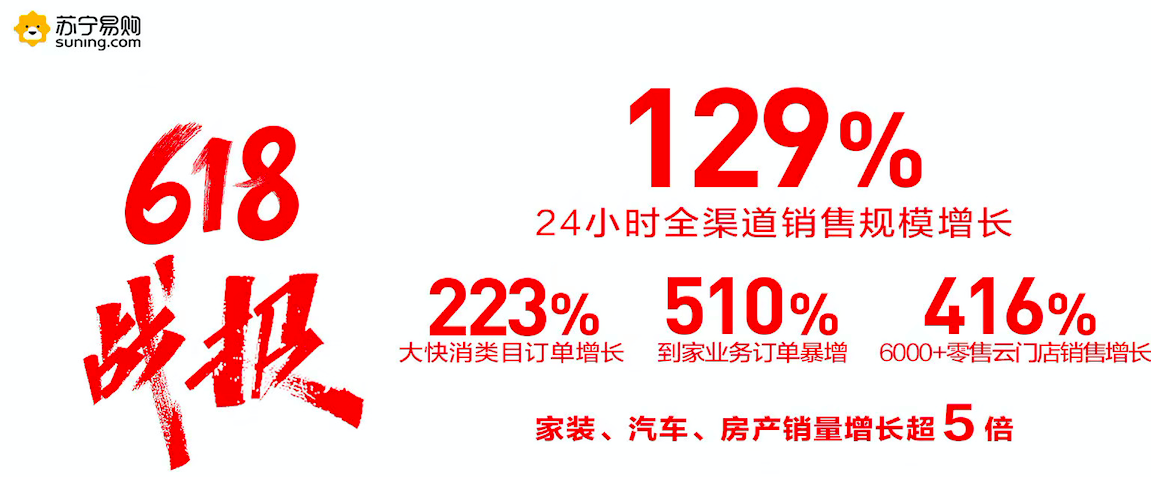

618当天苏宁易购全渠道销售规模增长129%,618当天12个半小时全渠道销售额超2019年618全天;

从5月25日启动到6月18日中午12点,拼多多订单量较去年同期增长119%。

跟双11集中在一天PK不同,618消费季周期更长一些,各家启动时间不同,再加上预售等玩法差异的叠加影响,最终相关战报的统计规则,各家都不大一样,因此我认为数据本身的横向PK意义不大,重点是看趋势,从战报来看头部电商平台呈现的消费趋势近乎一致:

一个是消费复苏正在发生,头部电商平台均实现了破纪录的增长,苏宁与拼多多实现了翻倍。作为后起之秀,拼多多一直主打百亿补贴,今年首次参战618,因此业绩翻倍不让人意外,但苏宁则是618的老资格玩家,京东与天猫的体量已十分可观,各家电商平台618交易规模破记录,看来消费反弹确实在发生。

人们不会因为疫情或者别的外部因素不再或者减少消费,就算短期被抑制,长期看一定会释放出来,内需是我国经济发展的长期方向――从各地都在发放消费券就能看出来。消费者急于剁手,平台与品牌对618空前重视,加大补贴与促销力度,成为618再破记录的关键。

二个是消费线上线下融合势不可挡。各行各业加速在线,线下零售线上化加速,很多品牌疫情期间甚至All In线上。然而所有人都知道,这个世界不能只有线上,线下商业特别是零售的价值独一无二,对于社会经济发展而言,线下恢复尤其显得迫在眉睫,而线上与线下不是此消彼长的,线上化反过来可以拉动线下。

6月18日当天,苏宁易购线上百货全天订单量增长162.17%,线下百货门店销售同比增长128%,其中线上订单占比20%。苏宁线下门店客流持续高企,家乐福销售额增长185%。原因在于三点:

线上线下同价,J-10%线下一样可以参与;

线上线下协同,流量互导,线上可以下单到门店取货或者配送到家,线下可以沉淀私域流量;

线上线下体验一致,消费者不再关心线上线下,618期间,家乐福到家服务全国51个城市,平均配送时间只要36分钟。随时随地购物的无缝体验是零售业未来的竞争关键。

三个是消费升级在继续发生。低线市场、C2M产业带、全渠道与内容电商成为各家战报的共同关键词,这些趋势均属于消费升级的范畴,这一切在疫情前就是零售业的方向。疫情后,这些趋势不会有大的变化,如果说有什么变化,就是零售在线化加速。

有人会说,经济受到疫情影响,消费者钱包更瘪了,会不会消费降级?这种说法2019年甚至更早就有,当时经济增长放缓,一些人将拼多多的崛起跟消费降级联系起来,实际上,这些都不是消费降级,本质上都是消费升级,或者说是消费分级下的消费升级。“人们对美好生活的向往”,这一点是不会因为疫情或者别的什么原因而发生变化的。

消费反弹正在进行时、线上线下融合进一步加速、消费升级一如既往地发生,是我从电商巨头618战报中看到的消费趋势。

618,电商巨头如何破局、定局与谋局?

今年618巨头均铆足了劲四面出击,不过,透过纷乱的现象看本质不难发现,巨头们的竞争焦点无外乎价格、流量与模式,这体现出未来一段时间零售业的竞争焦点。

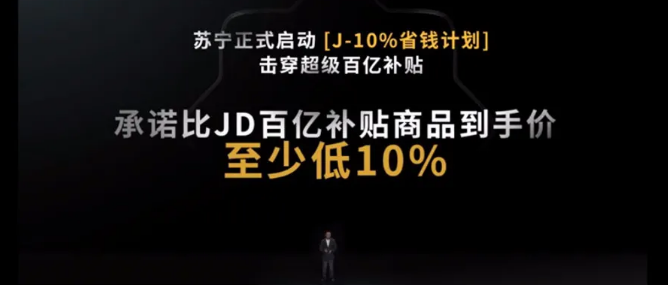

1、价格破局:苏宁用“J-10%”报了8年前的一箭之仇。

不论是直播带货还是电商大节,价格都是促销绕不过的关键因素。今年618价格竞争依然是重头戏。聚划算与拼多多均号称“百亿补贴”参战,京东与快手甚至搞了一个“双百亿”补贴,即两家均有百亿补贴计划。苏宁则启动了颇具攻击性与针对性的“J-10%”省钱计划,主打没有套路的“直降到底,买贵就赔”,苏宁发布的战报显示6月18日当天的头一个小时,苏宁“J-10%”帮助消费者相对于JD平台同款商品价格节省超过1个亿,在一众 “百亿补贴”中,苏宁用“J-10%”成功破局。

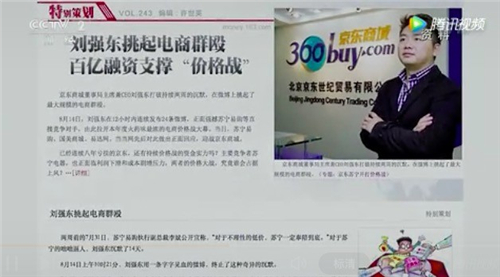

电商行业价格战的鼻祖正是京东,2012年刘强东就曾主动发起一场针对苏宁的价格大战,国美、当时尚未与京东合并的易迅等平台被迫参战,最终结果是推动了线上线下价格同步,以及电商进一步普及。这一次苏宁如法炮制,针对性地推出“J-10%”省钱计划,甚至为“J-10%”申请商标,报了当年京东发起的价格战的一箭之仇。

不过,此价格战非彼价格战,当年价格战的最大意义是教育市场,今天价格大战最大价值则是刺激消费。当年价格战能够以远低于成本价的价格销售,原因在于资本输血,今天的价格竞争,资本补贴模式将很难持续,特别是在疫情影响下资本市场回归冷静后,因此价格背后PK的是效率:基于数字化等手段提高平台经营效率、降低经营成本,不断降低价格,却可从规模与效率要利润。

张近东在门店探访时明确:“苏宁打的不是短期的价格战,而是长期的价值战”,苏宁建立价格优势的基础,一个是30年来沉淀的供应链优势,包括商品、物流、服务等,就像Amazon或者沃尔玛一样,基于规模优势形成的价格优势;另一个则是“云化”实现全链路效率的提升,供应链云化后用户、场景与商品匹配能力大幅提升,线上线下库存一盘货,智能预测销量后将商品放置在中心仓或者前置仓,距离消费者最近的地方;场景的云化则可以实现“千店千面”、“店播”等零售新业态,提升消费体验、确保送货时效、降低物流成本。基于全域价值链的模式,苏宁才有底气单挑JD,实实在在地推动J-10%省钱计划的落地,在618吸引了大量的消费者,实现价格战破局。

2、市场定局:短期看下沉市场,长期则看全渠道融合。

就线上来说,淘宝、京东与苏宁三大电商平台的流量遇到天花板是不争事实。拼多多坐拥下沉市场这一增量市场,用户与流量大盘依然在高速增长。2020年Q1财报数据显示,拼多多年度活跃买家数达到6.28亿,单季度增加4290万,同比增加1.85亿,拼多多AppQ1平均月活用户数达到4.87亿,同比增长1.98亿,依然保持40%以上的用户增速,在发布2019年财报时,黄峥已明确,按照目前的增长速度,拼多多用户很快会超过竞争者。

下沉市场潜力巨大,淘宝、京东与苏宁均在大力下沉,今年618低线市场是关键词之一。在低线市场较早布局门店、推进家电下乡的苏宁下沉没有什么障碍,苏宁下沉一个是采取开放加盟模式的苏宁零售云,618期间全国第6000店开业,且推出了平均8%、最高10%的价格补,618当天零售云销售整体同比增长416%。另一个则是苏宁拼购,618前在全国范围内建成了40座拼购村、23个产业带、71家拼工厂、87个拼拼农庄,通过扎根一线、产地直供,618全天拼购村农产品销售超过1.5亿元,产业带商品销售超过3.3亿件。

电商巨头扎堆的下沉市场很快就会成为存量市场,即便是拼多多也在积极“上浮”,越来越强调一二线城市的用户增长。对于零售巨头来说,下沉市场只能是短期的增量,长期的增量市场则全渠道融合,不只是要整合第三方互联网平台的流量,而是要整合线下场景、私域流量等一切可能的消费场景,实现全渠道融合。

今年618,京东与快手战略合作玩双百亿补贴,淘宝和苏宁与抖音牵手,看似是重视直播电商的举措,内涵却是对流量的饥渴。日光之下没有新事,从搜索到微博到导购到微信到私域到短视频再到直播,电商平台对第三方流量一直都是十分饥渴的。在线上流量外,具有独特价值的线下零售正在成为电商巨头近年来整合的重点,阿里新零售、京东无界零售、苏宁智慧零售……名字不同,内涵一致,都是线上线下渠道融合。今年4月,拼多多战略投资国美,最核心的原因无非是线下。

在全渠道融合上,苏宁易购有一锤定音的能力。

一方面,苏宁线下渠道30年经营建立的壁垒是很难被突破的,618苏宁零售云门店突破6000家,正冲刺年底8000家目标;苏宁小店未来三年将拓展10000家加盟店,去年苏宁收购37家万达百货后更名升级为苏宁易购广场;收购家乐福中国80%股份,到去年底已拥有家乐福超市店面209家、家乐福便利店2家,再加上此前的苏宁红孩子母婴店等渠道网络以及家乐福店仓等布局,苏宁有行业第一的线下门店网络,就是说苏宁有电商巨头渴望的线下实体网络。

另一方面,苏宁线上线下融合已经率先完成,线下经营相对“重”,线下平台线上化比线上平台线下更容易一些,苏宁早在2009年就上线了苏宁易购,后来与阿里巴巴结盟大幅提升了线上化速度,如今苏宁则通过“门店云化”“供应链云化”“服务云化”实现线上线下深度融合。疫情期间线下占据优势的苏宁确实收到一定冲击,一季度营业收入578.39亿元,同比下降7.07%,不过618线下已在回血,线下百货门店销售同比增长128%,其中线上订单占比20%,家乐福销售额增长185%,在主要电商巨头的618战报中,苏宁是唯一一个强调“全渠道”的,正是因为这一点是其核心优势。

3、未来谋局:只有存量市场才是真正永恒的增量市场。

企业经营是逆水行舟不进则退,增长是唯一的核心目标,不论是市盈率还是市销率,资本市场对互联网企业的价值评价核心都只看增长,用户、时长、GMV、营收、利润等等。电商行业也一直有增量思维,一二线城市不行的就去海外开疆拓土,全球化是电商平台2016年左右的重点。当时刚刚成立的拼多多在大家眼皮底下崛起,电商巨头才惊觉错失了身边的增量市场:下沉市场。下沉市场的挖掘同样会很快到存量阶段,接下来的增量来自于哪里?

最可靠的增量市场是对存量市场的深挖,或者说做好存量市场的价值经营。就像淘金一样,一个地方的金子被淘得差不多了,淘金者要么继续寻求下一个金地(这很难),要么从淘金者升级成冶金者甚至首饰珠宝商,后者就是在存量市场挖掘增量的思维。

电商行业存量市场的增量如何来?一方面是用户侧的场景整合,另一方面则是商品侧做供应链整合,基于此在更多场景给用户提供更多商品、更好服务与更优体验,持续提升用户价值。

今年大火的直播电商就是在用户侧挖掘增量的做法,直播电商的用户绝大多数本身就是电商用户,也是直播用户,理论上都属于存量,不过当直播与电商结合,就给用户提供了全新的内容消费场景,获取了更多流量和时长,基于此,网红、明星、总裁等带货达人在直播间营造拍卖会氛围与轻松愉快的购物环境,在品牌的让利配合下,实现刺激用户下单的目的,这样的场景与体验相对于传统的门店或者说电商而言都是具有颠覆性的,因此成了零售业的增长驱动,存量变成了增量。

今年618,苏宁在传统的明星、红人、买手直播外,与东方卫视联合制作了全国首档直播电商综艺节目“618 SUPER SHOW”,5个半小时成交额破50亿;孟非《非买不可》直播夜销售额破亿;“星”风作浪的哥哥直播夜交易额4.15亿;与抖音联合开启超级买手直播间挖掘第三方流量;基于“云化”的门店做门店直播……基于多样化的探索,苏宁易购深挖直播带货的潜力。

在直播电商外,拼购模式、线上平台的个性化/内容化/社区化、新一代门店、到家服务等等均是在用户场景上的创新,最终均实现了在存量市场中挖掘出增量的目标。618期间,苏宁大快消全天整体订单同比增长223%,到家业务订单暴增510%。同时,苏宁门店全面“云化”,通过数字化的手段把商品、用户交互搬到线上,通过中心化的设计、规划、输出,统一标准做到“千店一面”,而在具体的选品陈列上,则依靠大数据来更好的匹配用户需求、匹配本地特色,做到“千店千面”,云店支持小时送服务;618期间苏宁提供20亿启动资金推出“夜逛合伙人”助力地摊经济,这些用户消费解决方案均实现了对用户场景的深挖。

对供应链一侧的深挖,电商行业在做两个大事。

一个是拓展更多品类,将更多原先不能在线交易的商品与服务搬到线上,给用户提供更多选择。阿里大力做本地生活,积极推动汽车、家居等电商化;拼多多将“农产品上行”作为核心方向之一;京东则积极从其擅长的3C家电品类向全品类拓展;苏宁在最擅长的家电3C外同样拓展到全品类,在百货、快消、汽车、母婴等强势品类外,今年618,苏宁快消自有品牌苏鲜生,销售额冲入苏宁悟空榜食用油排行前5名;苏宁易购线上百货全天订单量增长162.17%,线下百货门店销售同比增长128%,家装、汽车与房产的销量则增长超5倍。

另一个则是基于大数据实现C2M定制,给用户质优价低的商品与服务。电商平台有了用户与数据后,基于对市场需求的洞察可以反向拉动供应链按需生产,用户可以得到更好的商品,供应链一侧则会基于市场需求研发出类似于游戏本、游戏手机和潮鞋架这样的前所未有的商品,最终供应链可以获取更多订单、降低库存压力、获取更多利润,在存量市场中挖掘出增量。苏宁供应链云化的一个重要方向就是C2M,探索出拼购村、拼基地、拼工厂、C2M产业带等多种涉农产品的供应链模式,同时形成苏宁极物、苏宁小Biu等C2M品牌,618期间关晓彤、张艺兴、贾乃亮成为苏宁极物星愿合创人,将明星流量优势与电商平台优势结合探索C2M。

总的来说,618不再是京东与天猫的“猫狗大战”,而是苏宁、拼多多以及抖音、快手等平台扎堆的群雄逐鹿,各家在618期间展现出破局、定局与谋局的思路均可圈可点,在一众巨头的良性竞争中,在疫情对在线化的刺激下,我国消费升级只会更加迅猛。

潮水的方向,没有改变。

欢迎添加 luochaozhuli (备注:进群)分享交流。

关注罗超频道(luochaotmt),阅读更多精彩内容。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号