6��11�գ�������ʽ�ڸ۽������ƣ��������ո߿�8.13%����133��Ԫ/�ɣ����м�Ϊ123��Ԫ������ֵ��4500�ڸ�Ԫ���˴θ۹�����ļ�ʾ���Լ209�ڸ�Ԫ��

��Ϊ2020������Ϊֹ�۽�����ģ���Ĺ������У���Ҳ��ζ�����׳�Ϊ����Ͱ�֮��ڶ���ͬʱ������������������е��й���������ͷ��

���г�Ԣ������������������������ʽ������Ļ��

���ڵ�ȫ������

�����ڸ۽����������У����ʱ��г������仯�кܴ��ϵ�����һ�꣬�۽���Ƶ�������й�����ȷ�ڸ۽�������ʱ���ɱ�������VIE�ܹ�����ͬͶƱȨ���ⲻ�����������ŵ�����С���¾��ù�˾������˹��ˣ�ת���������У�ҲΪҲΪ���ס�����Ͱ͵��иŹɵĻع��ṩ��������

ֵ��һ����ǣ��������й������ἰ��û����ʸ������������������������������һ���ӹ�˾��������Ϸҵ����⣩������Ŀǰ�����κ�������������ֲ����еļƻ��������ܿ��������к����������������������һ������ҵ��������Ϸҵ����⣩�ֲ����С�

������ǰ������Ϣ������������ŷ���һ��������Ʒ����һ����ζ������һ��Boomplay���û���ͻ��3100���ˣ��Ѿ���Ϊ����������ý������ƽ̨�������App Annie��3��27�չ����ˡ�2020��ӡ��ʮ�����App����ƾ����ӡ���г�����ѧϰ���ʵ䷭��������û���ģ�������й��Ľ�����ƷU-Dictionaryλ�а��ס������ҹ�˾����������Ӱ�ӡ�

��ʵ�ϣ���ǰ�����г��Ѿ���Ϊ����Ӫ����������Ҫ���ƶ���֮һ����������Ϊ���͵ľ��Ǻ�����Ϸ���������������App Annie�����ݣ���2019��iOS��Google Play�ۺ��û�֧�����㣬������ȫ��ڶ����ƶ���Ϸ��˾������2020�꣬������������Ұ�ж����������˸�����֮�����ư��ձ��г���

����CFO���џ@�ڴ�ǰ�ظ�����ʦ������ʱ��ʾ����������ϷӪ����������Ϸҵ��������10%���ڽ�������3��4���У�������Ϸҵ��ǿ������������Ϸ��������ɺ����ǻ����������ȫ��ͬ�����л��Ǻ����ȷ�������

��������˵��ȫ���ѳ�Ϊ�¸�ʮ������Ҫ�ķ���֮һ���������¹ɶ�����Ҳͬ���ἰ������ȫ��ս�ԡ�����ʾ�����ڼ���ǰ�������ڻ��顢���������֡����̵�����ʼ�˳�����̽�����ɹ������������������������й���ͬʱͨ���ڲ�������Ͷ�ʡ�����������ս�����˵ȷ�ʽ�������ƽ������г��Ĵ�����ͻ�ơ�

������֪���й���������˾ȫ��һ�����Ƚ�����Ƕ����Ǻ�ӡ���г��������������������壬����Ҳ��۽����������й�������ȫ��ӵ���Ƽ���������滮��ı���ϡ�����۶������к������Ʊؽ����ʱ���������ȫ����̨�ס�

������Ҫ���൯ҩ

�ڸոչ�����һ���ȲƱ��У������ٶȽ�����һ�����ʱ��г�����ijɼ�������һ��������ͬ������18.3%���������� 8.4%���� 171 ��Ԫ����ң�������һ��Ԥ�ڸ߳� 15%����һ����������ͬ�������� 49.1%����42 ��Ԫ����ң������г�һ��Ԥ��13%��

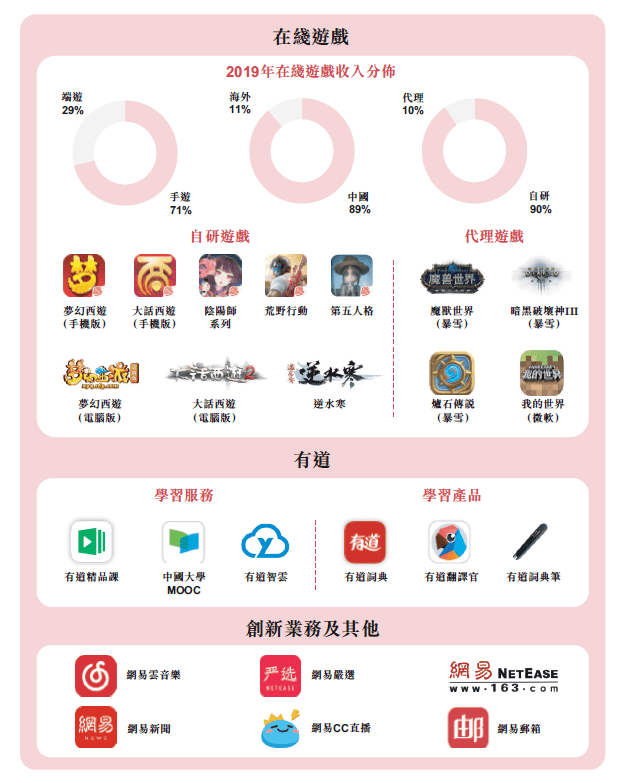

��������Ҫ����Ȼ����Ϸҵ��Ӫ��ռ��78.9%��������Ϸ����Ϊ135.2��Ԫ����ң�ͬ������14.1%����˾���Ƶġ��λ����Ρ�����������2�����ϰ�������ɳ�ɫ���������귢�е����Ρ�����ʦ����������֮�ȱ�����Ϸͬ�����ֽϸ��ȶȡ�

���Ķ�Ԫ��֮·ҲԽ��Խ˳��������CFO���џ@�ڵ绰�����н���������������ڵ�һ����ʵ����ͬ����λ����Ӫ������,���ѻ�Ա�����ͻ�Ա�����������,ֱ������Ҳ�ڿ�������������������ҵ��Ӫ��30��Ԫ����ң�ͬ������28%���������������������������á�

��һ�����㷺���õ������������е�������Ŀǰ��ҵ�������У�����2019��Q3��ʼ�����ײƱ�����¶ҵ������2019��Q3��2020��Q1�����������У��е�����Ӫ�յ�ͬ�����ٷֱ�Ϊ98.40%��78.40%��139.80%�����⣬Q1��ë���ʴﵽ48%��

ͨ���Ʊ����Կ�����������ϵ�ڷ����仯������Ϸ�����Ƚ�������������ҵ�����ֹ�ģ��ЧӦ�������۲Ʊ�������ʵ����ƽ������ϷӪ��������ͬʱ���й���Ϸ��ҵ�ľ���Ҳ������Ӽ��ң�����Ҫ���ǰ���������������������Ϸ��ҵҲ��������һ��ո�µ�ʱ����

������֪��PS4�ĵ�������������Ϸ��ҵ3A������ʱ�����������ڵ��з��ɱ���ֱ����̭�˴�����Ϸ��˾������ϷҲ��ʼ������Ϊ���������ɵġ��ھ�����������ҵ���������ϣ�Ҳ�ø����̹ɼ۲������ǣ���2013�굽����5��26�գ����ӱ�ѩ�ۼ��Ƿ�����6����EA�ۼ��Ƿ�����7������������GTA��������Take-Two�Ƿ����dz���10����

2020������Ϸ��ҵһ���µ�ת�۹յ㣬��Ϊ�µ�PS 5�Լ�XBox����½�����������ڴ�ʧ������Ϸ�ƽ�ʮ����й���Ϸ��ͷ����˵������һ��ʷ��ǰ�����»������������ڵĶ�̬���ѿ���������Ҳ��ʼ��ҵ�����Ļع鵽��Ϸҵ��

�ڽ��վٰ��520�������ϣ�����һ�����Ƴ�20����Ϸ�����ƻ����ڽ��Ƴ�������Ϸ������������֮��������ʵ����ᾭ��������EVE ECHOES����������ʦ�������ݡ������������أ�ħ�����ѡ��Լ��������ƻ����ࡷ����Щ��Ϸ��һ����������缶��IP��

������ƽ̨���������ܿ��ܽ��ٴ�������Ϸ�����������ڣ���������������һ�꣬������Ϸ��ͷ���г���һ�������������Σ���һֱ�����ھ�Ʒ��Ϸ��������˵������һ���ѵõĻ�����Ҳ�Ǽ�������ȫ�Ļ������ڡ�

����Ϸ�Ǹ��߳ɱ�Ͷ�����ҵ������һ�����Ƴ�������Σ���������Ȼ��Ҫ������ĵ�ҩ�����۶����������Ϊ������Ϸ�з��߶�ɱ�����Ҫһ������һ�����������ļ�ʣ�Ҳ��ʾ�����ǣ������Ѿ�Ϊ����������ս����������

�����ȷ�������Ĺ�ֵ��

�������иŹ��������г���һ���ձ������Ŀǰ��������ӯ����16�����ҡ������г������ļ�ֵ�϶�����������Ϸ�����ǿ��Լ����������������Ϸ��˾�����Ƚϣ�����������Ϸ����ɶ��ӱ�ѩ��Take-Two��EA��ƽ����ӯ�ʾ���20���ϡ�

������Ϸ����ɵ���ӯ�ʾӸ߲��£��ܴ�̶��ϵ��������Ǿ�ӵ�����缶��IP�����ӱ�ѩ�С�ʹ���ٻ����͡������ƻ���Take-Two�С������ɳ�����EAҲ�С���Ʒ�ɳ�������ģ���������ȣ���ЩIP�������Ӵ���û���˿Ⱥ�����Ҿ���ƽ̨�ȶ���Ӫ�˺ܳ�ʱ�䡣

����ʵҲ�����ױ�������Ҫԭ���������µġ������Ρ������λ����Ρ��������¡���֪��Ʒ�ƣ���Ȼ�������缶��IP�������й��г�Ҳ��Ӫ�˳���ʮ�꣬��˿��Բ�������������Ϸ��ͷ���������Ƴ��ġ�ٻŮ�Ļ꡷��������ʦ��������ˮ�������ƶ���ϷҲȡ���˲��ijɹ�����������Ϸ������ȶ������������ɳ��Ծ������������ͷ������֮��ȣ�������ӯ�����Դ��ڵ�λ��

���Ը۹��г�����Ϸ������������������Ѷ����ɽ��������IGG������������Ϸ��˾��������ҵ��λ����ǰ������Ӧ����ԸߵĹ�ֵ��ۣ��������Գơ�С���ס���A�����й�˾�����飬���и���32������ӯ�ʣ����֮�����Ĺ�ֵ����ƫ�͵ķ�Χ��

������Ϸҵ�����������ʹ������Ա�����״̬���ټ��Ͻ����������ָ����ٵ��������ֺ����߽���ҵ����Ϊһ������������������20%���ϣ�����dz��Ƚ��Ĺ�˾�������������DZ����ġ�

���ױ����Ǻ������ʵģ��������ȷ��������һ�Ҷ�Ԫ���Ĺ�˾�������Ҫ��������ҵ�������������һϵ�в�Ʒ����ҹ�˾��Ҫ�۽��û�������û���������Ӫ�� ���ö��ڵĻ����û��Բ�Ʒ�ĸ�Ƶ�Ͳ�Ʒ����Ķ����ԣ��DZ��û�ͣ��ʱ������Ҫ�Ķ�����

���仰��˵�����������ڿ���Ʒ���������û��Է������������������������������ֺ���Ѷ���ֵľ�������һ���������ӣ���Ȼ�ڹ�ģ���в����������֣������������ֵ��û�ճ�Ը��ߡ��������Ҳ�Dz�������ʵ�����ֶ�λ�����׳�Ϊ�й�Ϊ�����ཫ�û�������ڵ�һλ�Ļ�������ҵ��Ҳ�����׳�Ϊ���ľ��õĵ��ʹ�����

����֪�������������еĹ�˾����ͳ�Ĵ���ҵģʽ����˵�����Դ��¸���Ϊ���ࣺTo C��To B��ǰ����Ҫ��������û����г���������רע����ҵ�г������������������˾ȴ��ʼ������;ͬ�飬��������ͬһ��·�����ľ��á�

�������2018�����ָ�������ľ������ڳ�ΪԽ��Խ�����ճ������һ���֡���Netflix��Spotify����ý����Ƶ�����ֶ��ķ�������ѷPrime�Ļ�Ա���̶��ķ���Stitch Fix��ʱװ���ķ���Birchbox��Ipsy����ױ���ķ���Blue Apron�ľ������Ͷ��ķ���Care/of ��ά���ض��ķ����������������һ�нԿɶ��ĵ�ʱ����

�ڸոչ�ȥ�������£����Ǽ�֤��ʷ��ǰ���������۶ϣ�Ҳ��֤�����ɴ���͵��ǿ�Ʒ��������һ�����ɵ��������������ľ��ÿ���˵�ӹ���ΰ������ѷ��Netflix�����Լ�һ��saas��������������ҵ������������һ�����ǣ������ǵ���ҵģʽ������һ���ⶼ�����ڶ��ľ��á�

��ʵ�ϣ����ľ���Ҳǡǡ����������������ĵط�����ҹ�˾����ռ�ȼ��ٵ����ֹ�����룬�������е������������ֺ���Ϸ�����û����ĸ����������ʱ��г������Ƿdz�ϲ��������ҵģ�͵ģ���Ϊ�����ܵ���۾������ٷŻ���Ӱ�죬���������������пɳ����ԡ�

����ҵ�ĽǶȿ��������û�������ȶ����ֽ������Ӷ�����Ӧ�̽ϳ���ʱ��Ͷ�ʣ�������ҵģʽ���Ϳͻ������������ϵ����ʡ�������г����к������ķ��á�����������˵���������ĺô���������ѡ�������ķ���ÿ���˶�������Ϊ�Լ����������IJ�Ʒ��

��������ʦBen Thompson�Դ˱�ʾ�������û�ж��ģ���ҵ����ÿ�ζ�ҪӮ�ù˿͵������������ö���ģʽʱ����ʹ������ʱȡ������Ĭ��ѡ��dz������ġ�����һ������������л�������ӡ����ھ�ϲ���ڴ������Ե���˵���ͻ������Զ������ijɱ���������������ˣ�Խ��Խ��Ļ�������˾����ʼ���ö��ľ��á�

�����������£��������й�˾���������ľ��õ���ӯ�ʣ�Netflix����ӯ�ʸߴ�85��Stitch Fix����ӯ�ʸߴ�93��saas��˾��ӯ�ʳ���200�ĸ��DZȱȽ��ǣ�saas��˾�����������������ֵ�������ľ������ƶ��˺ܶ���ҵģʽ�ĸı䣬�ʱ��г�ҲԸ������߹�ֵ��

д����ô�࣬��������������Ĺ�ֵҲ��ø������������������������������һ����Ϸ��˾����ô��ǰ��������ȸ۹������Ϸ����ɣ����ٻ���50%�����ǿռ䣻������ǵ����������֡��е���һϵ�д���ҵ����ô������Ϊ���ľ��õĴ�����ǧ����Ԫ��ֵ����ֻ��һ����㡣

������У���������˵��������20��������һ���߹�ʱ�̣����������иŹɡ����䡱��ʱ���ʱ��г�ע��һ��ǿ�ļ��������������õ���ֵ������

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�