(本文由本号特约评论员陈达原创)

透过”地摊经济”弥漫开的人间烟火,我们熏着眼睛流着泪发现一个真象:没有下沉市场,因为整个市场都在下沉;没有低端人口,只有就业与失业人口。而这次疫情下的裂痕,居然也蜕变成桥接市场的虫洞,如果我们看得深,危机终将成为良机。

--- 题记

当年下沉市场的三朵大涟漪,有快手、拼多多、趣头条。彼时所谓的下沉红利变成市场几乎唯一的增量,三家公司也由于冲准了浪口而指数级成长。虽然三者体量存在差距,但从客群而言,外界喜欢将他们放一起,是因为都是下沉市场的“装机必备”。

现在回头再来看看这些平台活得怎样了?两年后我们发现,各有各的活法。

拼多多不多说,我吹了大半年她也涨了大半年,你问贵不贵,肯定是贵的,但未来能进化成什么物种,我估计黄峥自己也不知道;第二个快手,不久前也写了为什么短视频是个颇为魔幻的移动互联网产品,而快手虽未上市,以目前一级市场280亿美金,等于两个半B站,估值也非常魔幻。

而趣头条的江湖似乎有点落寞。当然体量上,就算是下沉三宝,两年前也早已分化,市场规模不同、变现天花板不同、竞争格局不同――总之赛道不同,跑出来的独角兽吨位就参差难齐。即使在两年前,拼多多刚上市,市值200多亿美元;快手刚完成E轮融资,估值180亿美元;而两年前趣头条,虽然是神速上市,但IPO之时的市值也仅是21亿美元。电商或许是将流量货币化(但非盈利)逻辑最不生硬的模式之一,这也是抖音、快手都正在逐步切入内容电商这个领域的原因。

当然也正是因为赛道不同,小玩家的存活率也云泥之别,比如垂直电商在三巨头面前几乎都快被干趴了;但趣头条所在的泛娱乐内容赛道,却不存在赢家通吃的行业特点,随时可能闯入新玩家,头部玩家也无法垄断市场。对于像趣头条这样的公司,虽然蛋糕不算大,但也可以吃饱过好。

我们从这家公司近期的财报再来看看这家公司。公司整个盘子2019年全年营收破55亿人民币,而Q1单季收入为14.12亿,同比增长26.2%。收入增长来自于:1. DAU同比增长22%达 4600万; MAU同比增长24%达1.38亿;2. ARPU(单位用户收入)从0.33元上升到0.34元。

再简介一下这家公司的业务,有兴趣做全景式了解的可以看(插入上次文章链接)。趣头条的泛娱乐内容生态,实质层面包括民生、医疗、美食、生活、音乐、网文这些广谱内容,以及广场舞、养生保健、三农、奇闻异事等下沉内容。形式层面包括内容泛娱乐内容分发品台趣头条APP(你可以理解成娱乐版的今日头条)、在线阅读平台米读、短视频,以及直播与游戏等。

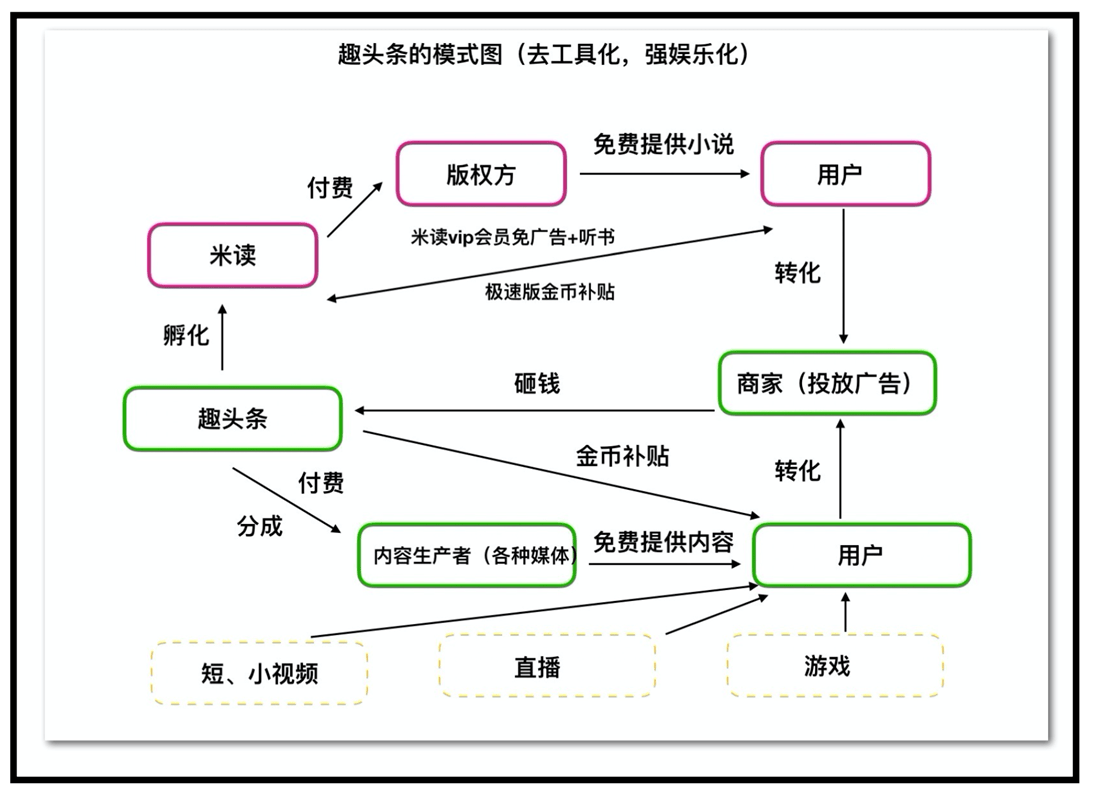

我做过一张趣头条至今的商业模式图,如下。

(来源:达美研究所;作者:达美)

简单而言,趣头条前期以金币(现金补贴用户)+阅读的模式迅速穿透下沉市场,也迅速形成了数亿级用户的基本盘,并顺利上市。趣头条的崛起告诉我们一点,做内容的前提是要流量,好内容没有流量就等于古墓里的小龙女无人欣赏,砸钱确实是个蓄积流量的好办法,虽然这两年有效流量的成本大大跑赢了深圳的房价,但你的内容平台,要从0做到1,补贴砸钱仍然是比较有效的办法。

比如有一款叫Zynn的短视频APP,全方位无死角每一根毛都在克隆抖音海外版Tiktok,5月初刚推出APP,首月就是iOS下载量榜首,Google Play也是前十。靠的是什么?――因为刷视频能赚$。 背后的金主爸爸是谁?――快手。

但像青春期的姚明一样暴长的同时,趣头条也遇到了很多的问题,其中最大的质疑是,趣头条烧钱买的补贴量模式是否可以持续。当然这个问题你也能问拼多多、甚至能问还在为我岁月静好的morning coffee 负重前行的瑞幸咖啡。

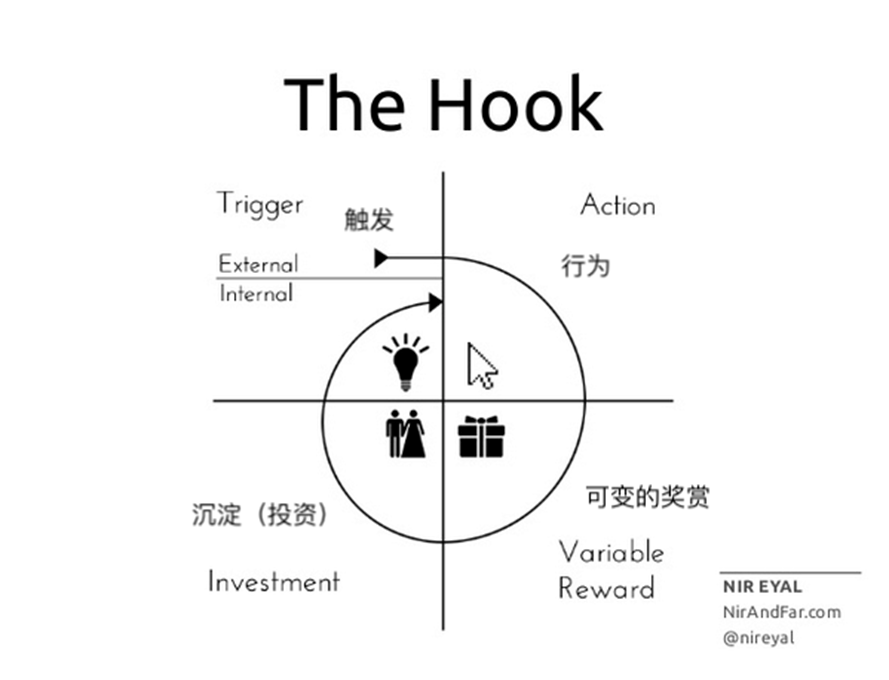

我的回答是,如果内容不能形成上瘾反馈,则买量是不可持续,因为没有核心用户沉淀。羊毛党不可怕,可怕的是薅完羊毛留不住的羊毛党,无法形成上瘾模型的闭环。

趣头条的上瘾模型, “触发”是在各大平台投放广告,让你知道趣头条有“羊毛”可薅;“行动”自然是注册并使用,这也不难完成;可变奖赏就是一点小钱和信息;但能否完成最后沉淀还是要看内容的黏性,不然你不持续发金币就无法带动同一个用户新一轮的触发行为;而且由于边际效用递减,你还得发更多的金币才能刺激起等量的多巴胺。

所以目前趣头条面临的问题主要是:

1. 烧钱买量的补贴模式要逐步转型,流量转化后用户流失的漏斗要收紧,虽然用户池子不小,增长也不低,但同时用户留存做得还不够好。

2. 外部环境,整体经济环境欠佳叠加疫情因素。另外瑞幸事件,让资本市场对补贴模式的容忍度显著降低(拼多多是个例外)。

从补贴模式走向自然生长,关键是能建立起能给公司带来正向现金流的上瘾模型,完成“核心用户沉淀”。

“核心用户沉淀”,我认为做得最好的是B站,其通过考试的会员12个月的留存率超过80%(当然“通过考试”本来也是一道筛选),内容行业我觉得这个应该就是行业最优标杆,至少我没还没见到哪家披露过更高的12个月留存。

其他任何平台你可以说自己是其用户,而用户是平台当工具用的人――无论是购物、娱乐、资讯。但B站的用户不认为自己是用户,而是社区的一员,是大会员,是文化共情与身份认同,也是鄙视链的上游。虽然B站老炮们感慨B站“甭管前浪后浪,能变现的都是好浪”的破圈努力;虽然有人怀疑B站小而美的社区能否经得住普罗大众涌入后的庸俗泛滥;但以当前势头来看,B站的基本盘仍然从容淡定。

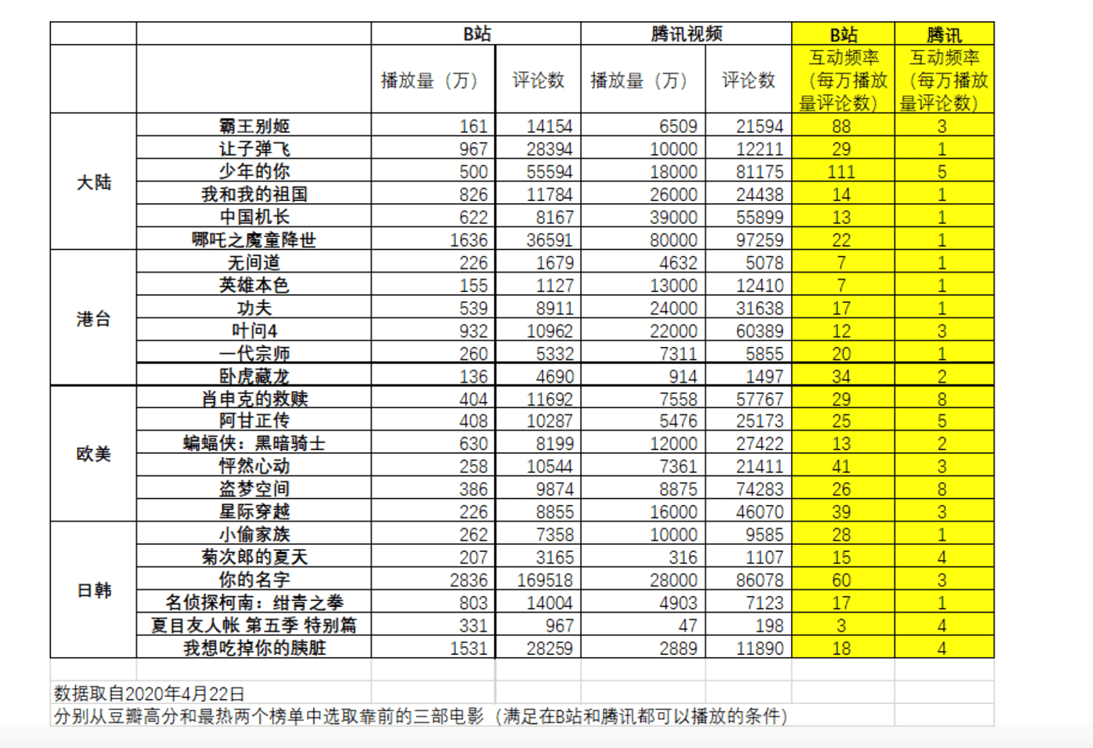

即使牛X如腾讯,也未必能在“交互社区”这个范式里能刚得过B站。下图比较了B站与腾讯在同样的视频内容用户下的互动频次(暂不考虑是否存在刷评论)。所以自称“小破站”的B站大会员们,有底气说出“南抖音,北快手,智障界的两泰斗” 这种发言。

(数据来源:虎嗅网,作者:平和卤蛋)

而内容平台如果要以B站模式在特色内容调性里形成自己的“核心用户沉淀”,就要锚定自己的“二次元”。以趣头条为例,其金币客户的画像大概是――新兴市场用户超过60%,女性用户约占60%,40岁以上用户约占55%,要留住他(她)们,趣头条目前的策略是专注于内容的共鸣度,比如专注于轻知识、情感、剧情、奇闻、养生、保健、广场舞等。说白了就是围绕三个字做内容生态 ―― 我还行。

不单是平台要专注于“我还行”的内容,还要激发更多的U来GC“我还行”的内容,最终形成一个有“我还行”调性的社区。深度垂直类的好的投资机会,纵观全市场,其实仍然很稀缺。

内容调性的专注确带来核心用户沉淀。至少从Q1的财报来看,结果还是很明显的。转变了内容focus打法的趣头条在1Q20 的日均 page view 为7.9亿,环比增长10%;日均互动率19.85%,环比增长89%。而1Q20由于金币成本创新低,市场营销费用下降了不少:原来补贴模式下市场营销费用占收入100%以上,而Q1占比降到了76%,日活用户数基本未降,说明留存对金币依赖下降,对内容依赖上升。

而比起B站趣头条有一点好,B站非常克制广告变现,但趣头条没有这方面的洁癖。所以其广告尤其是信息流广告增长非常好看。其实1Q20整个网络广告市场的规模几乎是停滞的――艾瑞的数据显示同比增长1.9%,环比下滑35.8%,而信息流广告是唯一的增长点;趣头条的广告收入同比增长超过25%,也是因为信息流广告的收入提升。而纵向对比而言,根据Morketing统计数据显示,2019年国内互联网公司的广告营收排行榜里趣头条排第12名,全年55亿的营收体量,其实并不小了。

基于趣头条的用户数量,其广告收入变现效率仍有待提高。对比一下有毒的百度,虽然1Q20因为疫情广告收入同比下降,但骆驼还是骆驼,与百度相比,趣头条MAU差了2-3倍,但收入却有10倍的差距,因为百度虽然有毒,但还是笼络了不少大品牌客户,而且其核心业务(信息流+AI)的成熟度与效率度也非目前趣头条可以相比。

变现效率提升的一个就是聚合更多的大品牌。当前经济环境下,大品牌向下沉市场讨增量是刚需,他们正转移部分市场营销预算到趣头条这样的平台,也使得后者的ARPU也能逐渐向头部玩家靠拢。1Q20 趣头条的品牌广告营收同比增长359%,也是归功于品牌广告的比重大幅上升。现在这世道,小资如雅诗兰黛,也必须要开始适应地摊经济。

最后说一下短视频。这个商业模式实在太好,所以走他的赛道,让他的赛道变挤,是每个泛娱乐内容平台正在做的事。我们也看到一波短视频如同雨沐春歌般爆发:火山、西瓜、微视、还有刚刚说过的快手的Zynn,都茁壮成长。 三端端正:生产端、分发端和消费端。

趣头条在这点上的付诸实践,自然是开展短视频、小视频业务,靠优质内容聚合+连续剧情内容的小剧场产品来突破。其中1Q报告里小视频日均阅读PV 2.53亿,环比增长41%,日均互动数据环比增长达66.2%。而短视频APP产品,1Q的日活用户已近500万,是趣头条整体业务发展的一个爆点。

当然她的短视频业务最后会进化为什么物种,估计也是没人能知道。移动互联网产品,无论聚合平台还是重度垂直,且行且试且错,且改再且行,小步试错、快速迭代,最后是什么就是什么。就像可口可乐一样,以头痛药出道,以软饮料制霸。

西方有句谚语:以水晶球谋生的人终将自食碎成一地的玻璃残渣。而预言某个互联网产品的终极形态,大概率也是类似的结局。找准目标客群、深耕客群需求,才是互联网公司存在的意义。至于做成什么样,让市场去决定。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号