要点速览:

全球有声书市场,北欧最发达、美国次之

做有声书,最重要的事是获取多样的内容

音频消费本质上是一种内容消费,它和消费品一样,会逐渐分层

中国当前的播客内容非常下沉,更细分的领域将有更多机会

“耳朵经济”是近几年创投圈频繁探讨的名词。2020上半年,疫情爆发限制了人们的线下活动,客观上给内容产业和线上娱乐产业带来了利好。

2020年当下,音频是否会迎来一个小风口?以及,音频出海的创业机会在哪里?

4月底,大观资本出海同学会邀请到三位音频出海领域的创业者:Castbox创始人兼CEO王小雨、书悦创始人于勐、声动活泼联合创始人徐涛。他们分别从音频播客平台、有声书分发平台和音频内容制作者的角度,谈论了各自的经验和见解。

以下是于勐和徐涛的分享,略有删节。

书悦创始人于勐:有声书行业内容为王,全球市场份额50亿美金

我们书阅公司(书悦产品的公司名)做的是版权内容的有声书,之前也经过了很长时间的酝酿。我简单分享一些有声书在国际上的情况。

有声书整个行业的定义,以版权内容为界定:具有版权分销价值的内容,我们都归成Audio Book,最大的运营商是亚马逊旗下的Audible。

有声书行业,跟Podcast行业的一个主要的区别在于,我们更偏重内容。作为有声书的内容行业,如果能做起来,有两个大因素:第一个,内容的量要足够,简而言之就是,用户搜索的东西在你的平台上能找得到。第二个,要有头部内容。而这些内容的来源,大部分是来自于文字版。

我们也知道内容行业有音频,也有视频、音乐、游戏,内容,来源追根溯源都是文字。我们有声书只是把它做成了一个文字上的衍生板块。

全球有声书行业,2019年整体市场份额50亿美元左右,电子书则在139.6亿美元左右。这些数字,既包括C端的销售额,也包括版权分销的整体存量内容。有声书行业跟播客的一大主要区别就是基本没有统计广告收入,播客更强调广告收入的占比。

至于国家分布,总体来说,美国的付费人群是最多的,付费渗透比能达到26%,能排到全球前三。北欧有声书的付费更好一些,这是跟国内的巨大区别。北欧地区,像瑞典,才有1000万人口,但是它在所有的购买书的人群里面,有60%的人买有声书来听,这个比例超级高。瑞典这么一个小国家,就出了一家有声书上市公司。欧洲整体来讲,渗透率仅次于美国。

再往下,渗透率相对好一些的是英语国家和地区。再有,俄罗斯是一个很特别的市场,它的增速非常快,从2017年至2019年,最主要是在2018年,俄罗斯音频有声书市场行业具有跨时代意义的一个年度,整个年度的所有有声书的CP的收入都翻了一倍。之前,俄语的有声书市场份额跟整个的渗透率都是不尽如人意的。但是2018年出现了质的飞跃,对俄语地区的13国家,包括俄罗斯,还有原来独联体的一些国家。

行业里面的主要板块,基本以英语文化为主体,加上欧洲、西欧,包括几个大的语种,整体的有声书收入年增速在30%以上,这是全球有声书行业的状况。

说到行业巨头的情况,我们接触的比较多的是一些大的CP(版权内容制作者)。我们和Audible也有重度的合作,也能看到他们这边有大的战略性的转变,比如说由原来的聚合内容,2019年初开始转变,把重点都放在自制和原创内容上。所以这也是因为亚马逊上面的版权存量足够多,很多东西直接就可以在他们内部转化成有声书内容。

我们的版权内容,一句话概括叫内容为王。去获取所有不同类型的内容,是我们在这个行业里最重要的一件事,而且可以讲是现在影响整个行业收入的核心因素。欧美地区的很多内容,分布都比较平均化,不存在一个具有绝对垄断意义的IP。即使像哈利・波特这样的超级IP,也不能垄断所有市场,所以它还是比较平均的,新增速度也非常快。

我们这有一些数据可以分享:在2018年的时候,全美新增的有声书的数量是79400部,数量非常可观。我记得同期的中国的新增数量、总体存量是2万部左右,它新增数量和质量很高,近年来它的速度还是在增加。这个行业在高度上升,这是国际有声书的状况。

声动活泼徐涛:音频消费市场仍在演进

我们是专门做音频内容的studio,叫做声动活泼,slogan是:为中国商业新生代做最好的商业音频内容。

我们主要做商业方面播客。我们获得苹果中国2018、2019年的Best Podcast。言归正传,我先来谈谈内容消费这件事。

关于内容的消费,我也遇到过很多的问题。比如人家问,播客是不是很小众?是不是大家都只喜欢听有声书?到底大家会花多少时间在听的方面?所以我就会觉得,我们要先看,当我们说消费内容的时候,我们对于被消费的品类是怎么想的。

消费品市场:品类演进永无止尽

我觉得它是跟其他的消费品类是一样的。我们看所有的消费品领域,很少看到赢家通吃。随着某个领域的市场成熟之后,它的产品会分层,不同圈层的消费者会选择不同的品牌。而且,即使赛道上已经出现头部,依然会看到有小玩家异军突起。

比方说阿迪达斯跟Nike,已经在这个市场上存在了五六十年,甚至更长时间。但是像细分的户外品牌Pantagonia,大家还是非常喜欢它。包括最近在中国、美国都非常火的Lululemon,也是一个异军突起的的品牌。咖啡领域,我们看1970年、1971年,Starbucks已经占领了很大的市场,做得非常大。

但是Blue Bottle今天应该是香港又开了一家店。即使Blue Bottle跟Starbucks在硅谷都有很大的市场了,但Philz Coffee依然获得了很多硅谷人的喜爱。即使是大的零售商, SaveWay是1900年之后,反正非常早,已经是个百年老店了,现在美国能看到,但是后来又出现了沃尔玛。然后沃尔玛用的那套技术,以及他们的思维,现在已经是商业教科书一样的存在了,但是之后依然能够出现Trader Joe's。而且即使是在沃尔玛它飞速发展的80年代之后,90年代,店面数也依然增长得非常快,销售额增长了5倍,到现在它依然是单店坪效最高的一家店。当然还有亚马逊收购的Wholefoods,很多高收入者觉得要消费有机食物,还有家庭非常喜欢的购物卖场Costco,也还在。

跟人消费有关的东西,一家店是没有办法去满足所有人的需求,因为每个人的需求不一样,而且高收入低收入价值观不一样,或者消费选择不一样,都给生产这些消费品的人留下了空间。所以接下来我们就看内容方面,是什么样的?

视频内容消费市场:UGC到PGC,下沉,再精细分层

互联网出现之后,在视频领域,优酷是UGC刚开始的时候出现的。但过了一段时间,到2010年左右,爱奇艺和腾讯视频出来了,他们是PGC导向,然后平台上出现了非常多开始做网剧的公司,而且越做越好,就向更高质量去演进。移动互联网出来又出现了抖音,一下子就下沉到了另外一个极端,这就是视频内容在中国市场上的演进。

你看在美国市场的演进也是蛮有趣的。YouTube刚开始的时候肯定是UGC,Netflix的PGC内容更多,开始自己也做自制剧,Amazon马上也就跟进了。当我们觉得Netflix、Amazon、HBO已经把这个市场占得满满的时候,Disney去年又开始推出了它的流媒体平台Disney+,而且我们最近看到疫情期间,数据是非常好的,它的内容区隔化就在于,在Disney+的平台上,绝对不会出现色情、血腥、暴力这类的内容。HBO、Netflix可能会有,但Disney主打的是适合家庭观看的内容,所以绝对不会有这些内容。所以细分的市场依然成长得非常好。

最近好莱坞又出现了一个Quibi,因为前景不明,我就没有把它放进来。所以,在视频领域,我们看到最近的10年、20年间就已经发生了这么多的演进,而且内容消费其实是可以一步步细分的:你到底是什么样的人?你的教育程度怎么样?你的收入怎么样?都决定着你选择消费什么样的东西,这可能是一双鞋,可能是咖啡,也可能是你消费的内容。

我觉得,内容它也是一个消费品。当市场成熟的时候,它一定是会分层细分的。所以我拿美国做案例来给大家看一下,在音频市场,播客到底是怎么演进的?

设备渗透、品类增多、生态形成

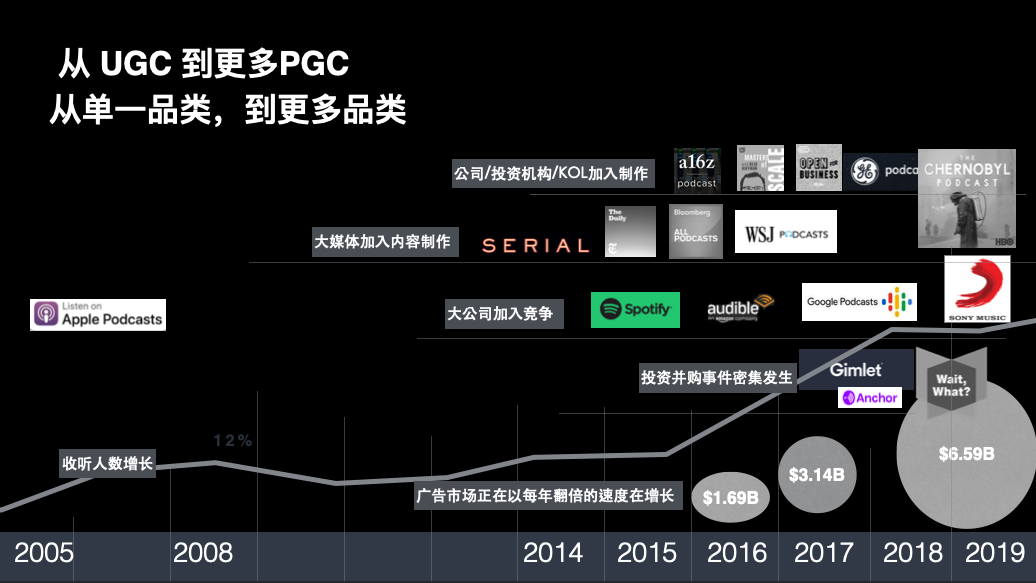

首先,从2005年开始的时候,因为苹果iPod出现,所以出现了播客这个应用。Apple播客2005年出现,但是到2014年的时候才开始慢慢起飞,就是因为有Serial这个高质量内容的出现。那个时候正好也是美国智能手机保有量渗透率非常高的时候,所以就相当于引爆了市场。

引爆市场之后,它的成熟度表现在,很多大公司加入了竞争,平台有Spotify、Amazon、Google、Apple、Sony Music。再到内容这一端,有很多传统的、非常善于制作内容的大媒体也加入了制作,像纽约时报、Bloomberg、华尔街日报,还有HBO。除此之外,投资机构和小公司加入,大的消费类公司也加入了,市场上的内容品类就非常丰富。市场上还有成熟的并购和投资事件出现。

另外一个拼图就是广告市场,你会看到销售额在逐年增加,这就意味着成熟的市场出现了――有平台、有内容、有投资者、有广告商,形成了一个闭环,这是市场成熟演进的样子。

所以当市场成熟之后,内容的类目会怎样演变呢?

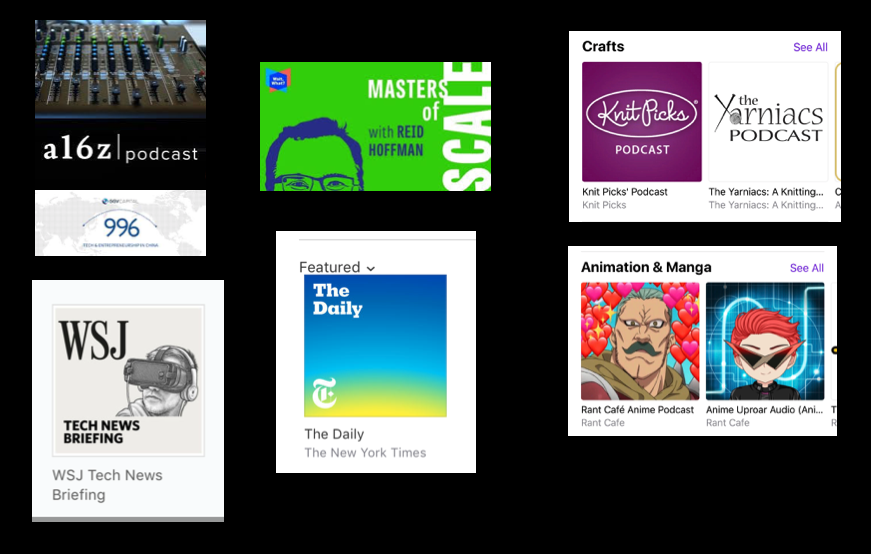

你就会看到有各种各样的内容,比方说,光是跟投资相关的,就有A16Z、华尔街日报的Tech News Briefing,这些是做得非常简单的,我觉得已经够满足我们了,但后面横空出世了Masters of Scale,这个是Reid Hoffman跟WaitWhat(内容公司)一起做的,非常精良。它把每一个跟商业有关的故事都和传说关联起来。即使你不懂商业,也能听得津津有味。

在那之后,纽约时报又出了The Daily,制作精良,无论是它的叙事方式,还是能够采访到的人,背景音乐,都是非常精良的。这是质量更加高的一端。

右边你会看到Crafts、Animation&Manga这些,就是另外一种完全不一样的市场。Crafts和织毛衣有关系,Animation&Manga跟动漫有关,这两个节目我都没有听过。所以你看,这个市场上是可以承载多元元素的,而且是非常细分的内容。

在制作的方式上也会出现很多种,比方说最简单的闲聊类。

还有访谈类,这个多数是由非常有经验的记者去做的,他可能就只是访谈,也会有剪辑,但是后期的制作并没有那么多。

接下来还有一种类型,就更加复杂的,看起来就像是有声纪录片,你需要去策划、讲故事,需要好的脚本、充分的音频素材,就像做电影和纪录片一样。2014到2015年,引爆整个播客市场的Serial,就是这样的节目,我们称之为有声犯罪纪录片这样的音频节目。

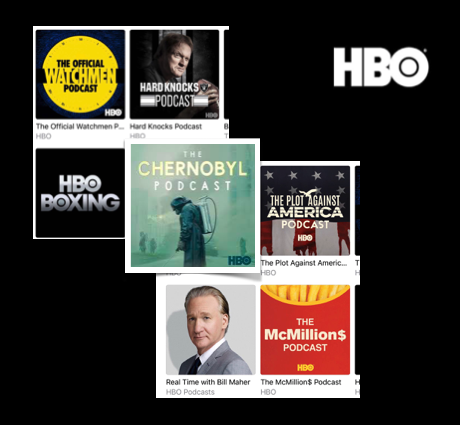

HBO进入这个市场,也在市场变成熟之后做了新尝试。前面我们说的播客类型全都是访谈,大家聊天。但HBO在《切尔诺贝利》这个纪录片出现了之后,它用了一种什么方式?当大家看完了纪录片,想知道这个纪录片相关的更多东西,它就放在播客里边。你能听到导演对这个片子的理解、背后的想法。他把这些原本可能放在预告或者是花絮里的东西搬到了播客上,大家在等下一集或者意犹未尽的时候,可以通过听的方式继续消费内容。HBO就把它的视频内容跟音频联动起来了。这也是一种创新。

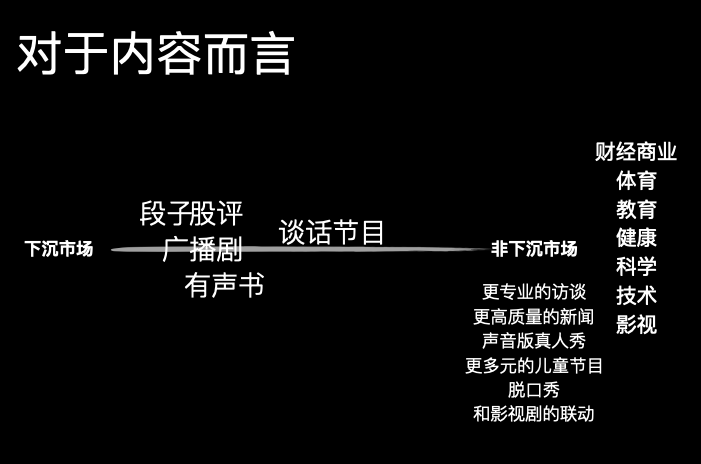

中国播客:开始探索非下沉市场

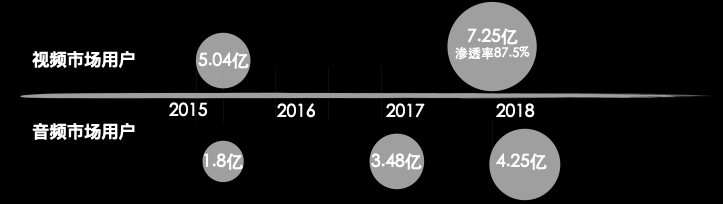

这就说到了中国市场会怎么样。中国市场,我觉得发展得肯定没有美国那么快,但其实也蛮可观的。我们可以对比一下音频市场跟视频市场的用户数量,它的渗透率还是有差距的,但是好在这个数额已经非常大了,我只有到2018年的数字,市场渗透率已经是还不错的了。

对于内容制作者而言我会说,中国现在是下沉市场的内容更多,比如比较容易制作的段子、股评、配音的广播剧、制作未必那么精良的有声书,还有比较容易录制的谈话节目,就这些。市面上都有。对比美国的话,还有很多可以探索。比方说,哪里有更加专业的访谈?高质量的新闻在哪里?声音版的真人秀,或者是更加多元的儿童节目、脱口秀,还有像HBO那种影视的联动。

如果我们按照类目来说的话,其实可以分成很多类,体育、教育、健康、科学技术、影视这些,都是可以去探索更好的内容的。

声动活泼的探索:变着法儿讲故事

你看到我们现在在做的这个事情,其实也在探索更加多元的内容:《声东击西》就是更加像是传统的播客聊聊天、谈谈事情、发表意见这种;但是《硅谷早知道》,它现在就更加像是用newsroom那种新闻的方式,有个突发新闻事件,我们找到了最专业、最一线的人去点评这个事件,更加像在做新闻;《到海外去》,是我们尝试一个更加垂直的类目;《反潮流俱乐部》,跟我们之前专门做的科技商业关系不是太大,是跟时尚潮流、消费品有关的,我们就尝试了更多的后期剪辑跟配乐。

我们同时也在帮美团做他们的骑手FM,是一季12期的节目,节目里完全是骑手通过他们的声音去表达一个故事。我们也要克服很多,比方说他们的表达能力怎么办?他们用的设备,很多是远程怎么办?所以我们也已经摸索出了一套讲故事的方式。

这就是我们现在在做的一些摸索,但可以摸索的事情还很多,我们现在也有一些其他的创意,可能接下来几个月之后大家会看到吧。

作者:于勐 徐涛

编辑:付饶

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号