作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

2017年深交所上市未果之后,时隔两年,四川菊乐食品股份有限公司(下称“菊乐食品”)又冲击IPO。

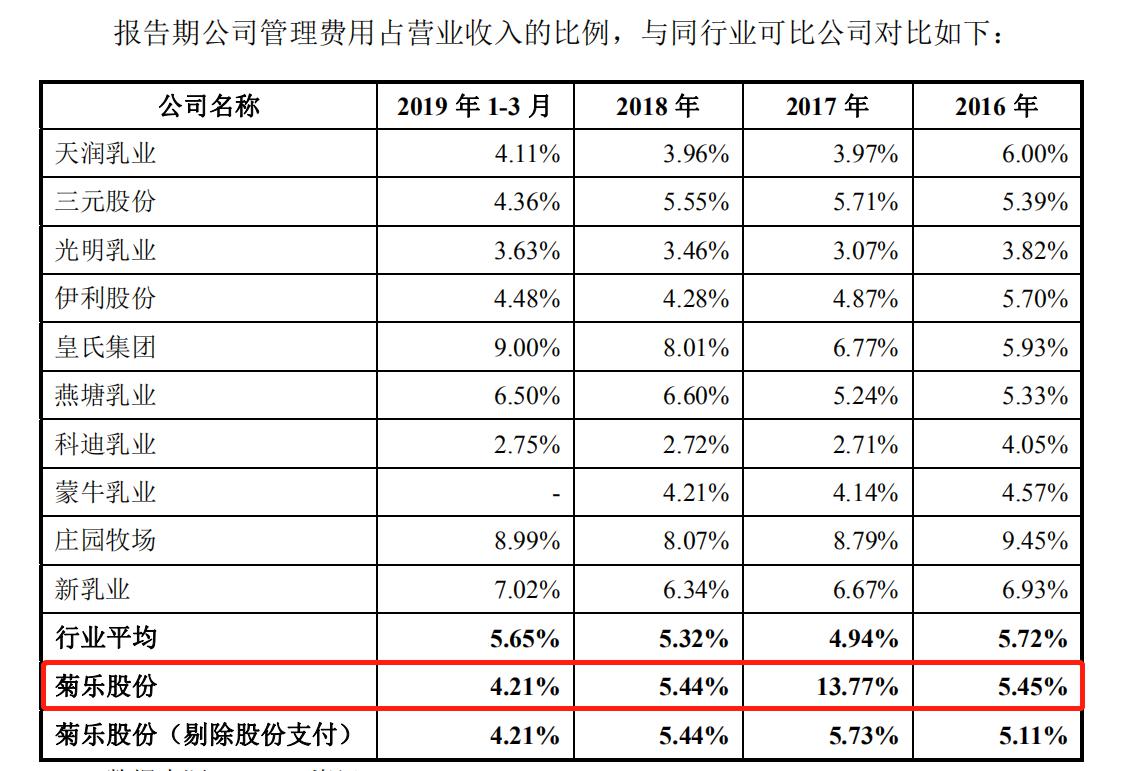

4月21日,证监会官网对菊乐食品出具警示函,称其分公司出纳挪用公司资金累计达9577.89万元,且首次申报稿未披露该事项,并有货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等一系列问题。

GPLP犀牛财经就资金违规挪用及后续处理等问题向菊乐食品发去求证函,但截至发稿并未收到回复。

菊乐食品主要从事含乳饮料及乳制品的研发、生产和销售,前身菊乐有限成立于2002年,经过多次的增资和股权转让之后演变为今日的菊乐食品。

高度依赖“酸乐奶”

“菊乐”品牌主要的产品是“酸乐奶”,自1997年推出,“酸乐奶”含乳饮料已经有了20年的发展历史,撑起了菊乐食品业绩的半壁江山。

招股书披露,2016-2019年第一季度,酸乐奶的销售额分别为4.59亿元、5.01亿元、5.50亿元和1.41亿元,占主营业务收入的比重分别为66.90%、72.25%,70.33%,69.50%。

据尼尔森的市场零售研究数据,“酸乐奶”在市场同品类产品中,2018年度的市场销售额在成都市位居第一,四川省位居第二。

但想要靠单一产品支撑起公司业绩,还是比较困难的事情。菊乐食品也在招股书中表示,短期内存在对于含乳饮料过于依赖的风险。

尽管菊乐食品拟募集资金投资项目扩大其他常温乳制品及低温乳制品的市场份额,降低酸乐奶这种含乳饮料产品潜在经营风险,短期内仍对这款产品产生依赖。

从招股书中可以看出,菊乐食品为防止单一产品带来的过高风险,也在积极开发新的产品。2016-2018年,菊乐食品的研发费用分别为125.8万元、165.77万元和168.67万元,同期占营业收入的比重分别为0.18%、0.24%和0.21%,同时2019年第一季度的研发支出也达到了35.09万元。

虽然研发占比在行业均值左右,与伊利和蒙牛相比,研发费用还是很低。但招股书中,菊乐食品表示,该公司具有技术创新的优势,表现为新品研发和生产工艺,均有创新的能力,并希望凭借创新能力突破发展瓶颈。

毛利率上升,募资规模增加

招股书显示,菊乐食品此番再次递表,募资金额已由两年前的4.85亿元提升至5.59亿元,募资拟用于温江乳品生产基地技术改造、年产12万吨乳品生产基地等四个项目。

2016-2019年一季度,菊乐食品的主营业务收入逐年增加,分别为6.86亿元、6.93亿元、7.82亿元以及2.03亿元,2016年度至2018年度的复合增长率为6.76%。

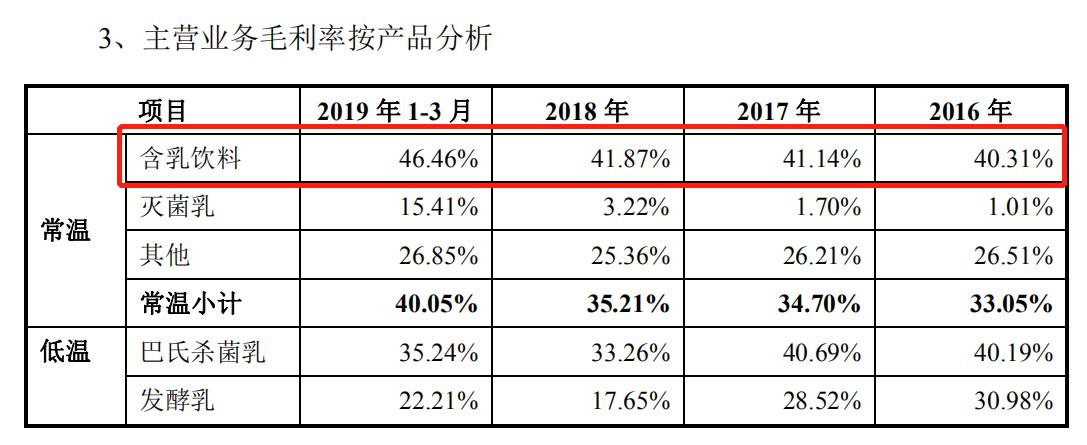

2016年-2019年一季度,菊乐食品主营业务毛利率分别为33.31%、34.57%、34.06%和38.93%,除2016年略低于可比公司均值外,其他年份均高于行业平均。

招股书显示,菊乐食品的主营业务毛利率按照产品分析,当属含乳饮料的毛利率最高,2016-2019年一季度分别为40.31%、41.14%、41.87%、46.46%,高于其他产品的毛利率,拉升毛利率总体数值。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:294778

全部文章:2487

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号