作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

4月30日,中伟新材料股份有限公司(下称“中伟股份”)在证监会官网披露了首次公开发行股票招股说明书,拟在深交所上市。

中伟股份本次拟发行股票数量不超过5697万股,占发行后总股本的比例不低于10%,拟募集资金投资额16.62亿元,主要投向“高性能动力锂离子电池三元正极材料前驱体西部基地项目”及“补充营运资金项目”。

中伟股份主要从事锂电池正极材料前驱体的研发、生产、加工及销售,以高镍低钴三元前驱体、高电压四氧化三钴为研发与产销方向,主要产品包括三元前驱体、四氧化三钴,分别用于生产三元正极材料、钴酸锂正极材料。

客户集中度较高

招股书显示,2017-2019年,中伟股份实现营业收入分别为18.62亿元、30.69亿元及53.11亿元。

2018年及2019年,中伟股份营业收入持续高速增长,增长率分别为64.82%和73.10%。对此中伟股份表示,三元前驱体业务增长主要受益于新能源汽车行业迅速发展,依次拉动产业链上游动力电池、正极材料、正极材料前驱体的市场需求持续快速增长。

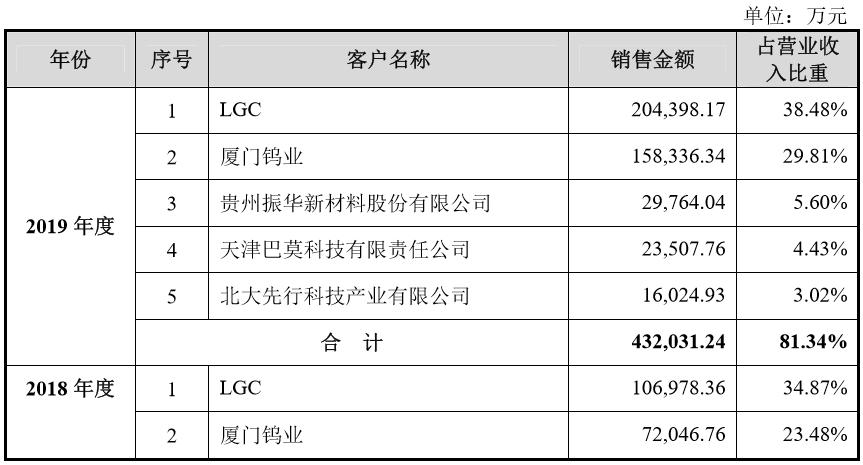

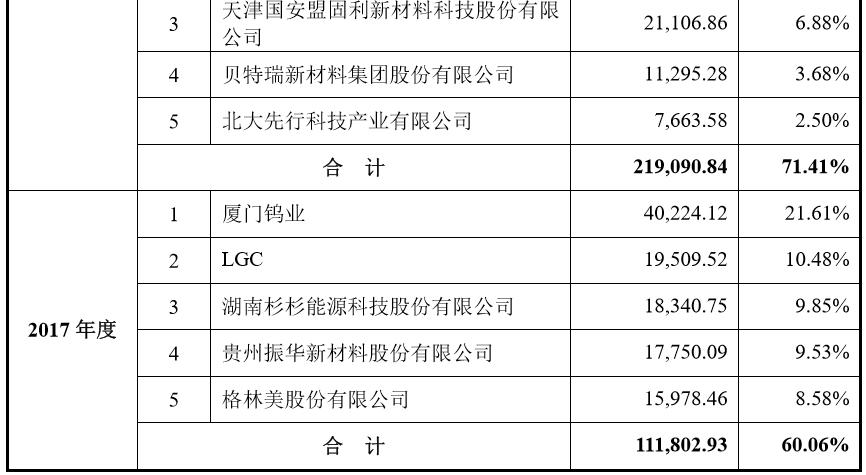

中伟股份客户集中度较高。2017-2019年中伟股份向前五大客户(合并口径)合计销售额占当年营业收入的比例较高,分别为60.06%、71.41%和81.34%。

中伟股份在招股书中称,因客户多为锂电池正极材料行业龙头企业,行业集中度较高,导致该公司客户相对集中,符合行业特征。

中伟股份对此表示,未来,如果该公司与主要客户的合作关系发生重大不利变化,或者主要客户的经营、财务状况出现重大不利变化,而该公司未能及时培育新的客户,将对生产经营和财务状况产生重大不利影响。

引进投资降低资产负债率,外贸占比逐年增加

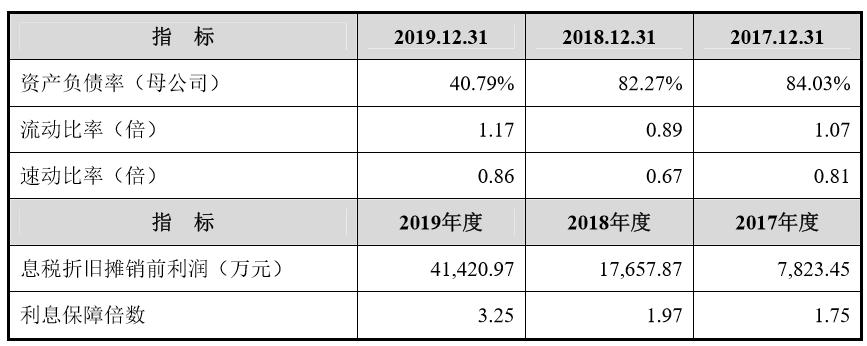

招股书显示,2017-2019年中伟股份资产负债率分别为84.03%、82.27%及40.79%。

中伟股份对此表示,该公司主要通过银行借款及经营性负债等债务融资方式筹集资金,导致资产负债率处于较高水平。

较高的资产负债率水平使中伟股份面临一定的偿债风险,也为其新增债务融资带来一定的压力。

中伟股份2019资产负债率却大幅降低,对此,中伟股份称,引入外部投资机构,通过股权融资的方式降低了资产负债率。

中伟股份来自境外销售占比逐年提升,2017-2019年,来自境外销售金额分别为2.02亿元、11.13亿元和20.99亿元,占主营业务收入比例分别为11.22%、38.44%和40.18%。

考虑到国际贸易不确定性因素较多,中伟股份表示,在拓展海外市场过程中,可能受出口地政治经济形势、法律法规和管制措施等因素影响,这些因素的不利变化将对其境外经营业务产生重大不利影响。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:294778

全部文章:2487

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号