���ߣ����齭

��Դ��GPLPϬţ�ƾ���ID:gplpcn��

���ߴ�ý�IJƱ������г���

2020��4��17�գ����ߴ�ý��300251.SZ������2019�걨��ʾ��2019�꣬���ߴ�ýʵ��Ӫ��28.29��Ԫ��ͬ������89.70%��ʵ�־�����9.48��Ԫ��ͬ���½�31.00%��

���ھ������»���ԭ���ߴ�ý��ʾ����Ϊ2018�����������ý��Ȩ������ͬ�Ȼ���������2019�꾻����ͳ����˴���½���

��ô��������Թ�2018�꾻�������������ߴ�ý�������ı��ֺ���

���ߴ�ý����Ʊ���ʾ��2018�꾻����Ϊ8.15��Ԫ��2019��ľ�����Ϊ9.48��Ԫ������ľ�����������16.32%������2015����2017����������������������ľ�����������Ϊ102.74%��

Ҳ����˵�����ߴ�ý���������ղ����������嵱�С�

�����˾��ȵ��ǣ�2019�꣬���ߴ�ý��Ͷ��ӰƬ����߸֮ħͯ������Ϊ�������10��Ԫ��Ӫ�գ�ռ��ȫ��Ӫ�յ����ɡ�

�����ֱ����£�������ߴ�ý�ľ�������ʵ�ִ�����������ߴ�ý������ô�ˣ�

���ߴ�ý���롰���ղ�����������

�����ġ����ߴ�ýÿ�����90%�ĵ�Ӱ����Ǯ�ġ���

Ȼ����2019�꼰�Ժ�Ĺ��ߴ�ýȴ��ȫ�෴����2019���Ӱ�г���ʼϴ�ƣ���ô��Ϊͷ����Ӱ�ӹ�˾�����ߴ�ý����û��ʵ����������������ȴ��ʼ�����ˡ����ղ����������������С�

�ݹ��ҵ�Ӱ��������ʾ��2019�꣬ȫ����Ӱ��Ʊ��Ϊ642.66��Ԫ��ͬ������5.40%����Ӱ�г��������ٷŻ���ȫ��Ʊ������ԪӰƬ88�������й�����Ӱ47����������Ӱ��Ʊ��Ϊ411.75��Ԫ��ͬ������8.65%���г�ռ��Ϊ64.07%��2019��ȫ��Ʊ��ǰ10����ӰƬ����8��Ϊ����ӰƬ��Ʊ����10��Ԫ��15��ӰƬ����10��Ϊ����ӰƬ��

�ɴ˿ɼ����й��ĵ�Ӱ�г����ɡ�

����2019�꣬���ߴ�ý����Ͷ�ʡ����л�Э���ƹ��ӰƬ��ʮ�˲�����Ʊ��Ϊ138.67��Ԫ��ռ��ȫ����Ʊ����21.57%��

Ҳ����˵�����ߴ�ý���г���λ���ɡ�

��ôΪ������������£����ߴ�ý���ɲ�Ǯ�أ�

��GPLPϬţ�ƾ��о����֣����ߴ�ý���������ijɱ�ѹ��������Ҫԭ��

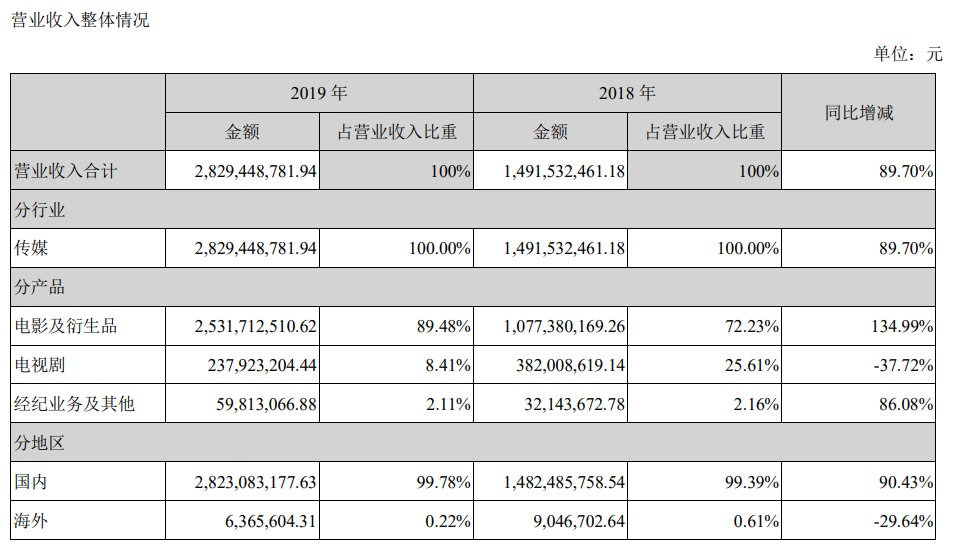

��ͼ1�����ߴ�ý�������Ʊ���

2019���걨������ʾ�����ߴ�ý��Ӱ������ƷӪ��Ϊ25.32��Ԫ��ռ��Ӫ�ձ�89.48%��ͬ������134.99%��Ȼ�������ͬʱ����������ʾ����Ӱ������Ʒ��Ӫҵ�ɱ�Ϊ13.79��Ԫ��ռӪҵ�ɱ���88.2%��ͬ������88.71%��

��ʵ����2017�꣬���ߴ�ý�ijɱ��������Ѿ����ֳ�����

2017��һ������ʱ���ߴ�ýӪҵ����ͬ������34.96%�������ͬʱ��������ͬ�ȼ���12.99%���Դˣ����ߴ�ý���ͳ�����Ϊ��Ӱ�ɱ����ӣ�ë���ʽ������¡�

ͬ����2017�꣬��Ȼ��Ӱ������Ʒҵ������ʵ��С����������ë����ȴ��2016���54.6%�½���44.01%��

2018�꣬���ߴ�ýȫ��ĵ�Ӱ������Ʒҵ���»�12.99%��10.77��Ԫ����Ӫҵ�ɱ�ȴͬ������5.4%��������ë�����ٴ��»���32.18%��

2019�ϰ��꣬���ߴ�ý�ٴγ��־������½�����Ҫԭ����Ȼ����Ϊ��Ӱ�ɱ�������ͬ�������������£�ͬʱ���Ӿ�ҵ�����������ͬ��Ҳ��С���½���

�ڳɱ�������������ë���ʵ�ͬʱ�����ߴ�ý���Ӿ�ҵ��Ҳ�����Ϻ��ȡ����ݹ��ߴ�ý�Ʊ���ʾ��2019�꣬���ߴ�ý���Ӿ�ҵ��Ӫ��ֻ��2.38��Ԫ��ͬ���½�37.72%��

Ҳ����˵���������Ͷ����������Ӧ�IJ��������ߴ�ý�����˵��͵ġ����ղ��������������С�

��Ȼ�����������ԭ�������ڹ��ߴ�ý�ij���Ϊ�����챬������ǡ����쾭�䡱��

һֱ�����챬��Ĺ��ߴ�ý

����������������ߴ�ýȴ��ͼ��ϣ���ڱ����Ӱ��Ҳ�Ͳ�������ҵ���ĺ��ߺ��͡�

��ˣ��Թ��ߴ�ý���ԣ�����˵�ǡ���Ҳ�����Ҳ���

�������ڱ��С����챬��������£����ߴ�ý�ڵ�ӰȦ������׳��չ��

����䣬��̩�塷�������ഺ����ӰƬ��Ʊ���漣���ù��ߴ�ý�����˱����DZ����

2016��ġ������㡷���ù��ߴ�ý�����ڿڱ���Ʊ����ʵ����˫Ӯ���˺����ù��ߴ�ý�Ա�������˿�����

����������ˡ�

2019�꣬���ߴ�ý�ٴ����˿ڱ��ȶ�˫���յĵ�Ӱ��������߸����

��ý�屨�������ߴ�ý������Ͷ��ӰƬ����߸֮ħͯ��������50�ڵ�Ʊ���У����ߴ�ý�ܹ�����10�����ҵ�Ӫ�գ�����һ����ռ��ȫ��Ӫ�յ����ɡ�

Ȼ������һ�Σ������ȷ���ˣ����Dz�û������ߴ�ý�����еľ������������Ϊ�������߸��֮���Ǹ���ġ��ڻҡ�������GPLPϬţ�ƾ���Ϥ�����ߴ�ý��2019�����Ͷ�ʡ����л�Э���ƹ㲢���뱾������Ʊ����ӰƬ��ʮ�˲�����Ʊ��Ϊ138.67��Ԫ�����������������ˡ����ĸ����졷�������ж��������ơ���ѩ���������Ӳ�ϰ�ࡷ����߸֮ħͯ���������Ϸ���վ�ľۻᡷ����ɱ����ʮ�˲�ӰƬ��

���⣬����Ͷ�ʡ����������еĵ��Ӿ磨�����磩��Ŀ������������ȷ������Ľ����IJ������а�������Ͷ�ʵġ��˷��ӵ���ů���Ͳ�Ͷ�ġ���ѩ¥���ȡ�

���Ǹ���2019���걨���ݣ�����߸֮ħͯ�����������������ˡ�����ѩ¥����ǧ��ǧѰ��������֮�ӡ��岿Ӱ�Ӿݵ������ռ����ȫ��Ӫ�յ�81.85%��Ҳ����˵��Ʋȥ����ҵ������2.11%��Ӫ��֮�⣬����ʮ�IJ���Ӱ+�������Ӿ����ռ��Ӫ�ձ��ص�16.04%���൱�ڴ��˸����͡�

���У��ɹ��ߴ�ý��Ͷ�����ҷ��еġ���̨�ϡ�Ʊ������397.9����Ͷ�����ҷ��еġ�ѩ����Ʊ��ֻ��2823.3����Ͷ�����ҷ��еġ����ֳ�Ĭ��Ʊ������2156.3��Ͷ�����ҷ��еġ������ж��������ơ�Ʊ������6512.9������������Դ�ն����ݣ���

��ȻӰƬ��ǧ��ǧѰ��������֮�ӡ��ջ��˸�Ʊ���������ڹ��ߴ�ýֻ��Э���ƹ㣬���Ի������ޣ�Ҳ����˵�����ߴ�ý2019��18��ӰƬ+6�����Ӿ磬�Ƶ��ϳ�Ȧ��ֻ��һ������߸����

��ˣ����������֮�£����ߴ�ýҲ������ͬ���Ĵ��ۡ�

���ߴ�ý�����������Ļ�����

��������һ�����룬��ӵ��һ���й�Ƥ��˹���ţ�ռ���й���õĶ������ݵİ�ڽ�ɽ��

Ȼ������������ĵ�·�ϣ����ߴ�ýû�������й���Ƥ��˹�����ȴ����������һ���������Ļ�����

����Ϊ��û�г������Ԥ�ڷ�չ�أ�

�������챬������ǡ����䡱�ij����йء�

����������ʾ��2015�������Ӱҵ�����ˡ�

�˺������Ŀ���£�������Ӱҵ�����Ʒ�ͷ����˶ಿ������Ӱ���������ܳ�û�����μǡ��������硷�͡�������ա������㺣�ġ����������ط�����Ⱥ����ӰƬ���Լ�����߸����

ֻ�ǣ������Ǿ��ϻ����ص㲻�ǡ���߸����������߸֮���С�ڻҡ�

��ˣ����ܲ�����Ӱҵ�����Ʒ�����ڶද����Ӱ�����Ǹ�����������硷��������ա������������ϴ�����ġ����ܵ�Ӱ���������磬������߸��֮�⣬�����ݳ�ƷƱ����õġ����㺣�ġ��������5.64��Ԫ��Ʊ����Ȼ�����������硷��Ʊ��ȴ����262.9��

�ڻҵı�������ʵ��ʵ�ijɱ�ȴʵʵ���ڵĴ��ڡ�

����һ���ϣ�������Ӱҵ�뱱���Ļ���Ϊ��ͬ��

�����Ŵ�ѹ�б���ı����Ļ���������ᵽ�ˡ�����֮ʹ����

����������ʾ��2017����2019�꣬�����Ļ��ֱ�Ѻ���ˡ�ս��2�����Ҳ���ҩ�����˵������������Ӱ�����Ǿ���ѹ�б����Ӱ�ı������Ļ���ҵ����������һ�ָ��Ӳ��ȶ����������2017����2019�꣬�����Ļ���Ӫ�����ٷֱ�Ϊ42.47%��-8.78%��-21.28%��������������ֱ�Ϊ-40.59%��4.99%��-832.17%��

����˵������ı���ĵ�·�ϣ������Ļ��ǹ��ߴ�ý�ġ�ǰ������

���ǣ��ھ������������������£���Ϊ���ɶ��İ��ﴴͶ��ʼ�˼���֮·��

2019��9�£����ߴ�ý��������ƣ����ﴴͶ������Ͷ�ʻ�������ʼ���֣���ֹ��2020��3��24�գ����ﴴͶ�Ѽ��ֹ��ߴ�ý�ɷ�5766.48��ɣ����ּƻ��Ѿ�ʵʩ��ϡ�

����Ͷ�ʹ�˾ ���ߴ�ý����ԭ���Ĺ��ߴ�ý��

����Ӫҵ���һ���»���ͬʱ�����ߴ�ý��Ͷ��ҵ��ȴ��һ��������

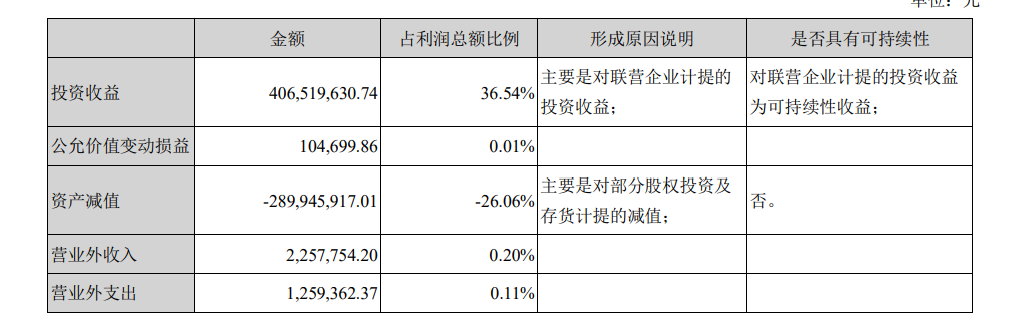

�ݹ��ߴ�ý�Ʊ���ʾ�����ߴ�ý����Ӫҵ����Ͷ������ռ�����ܶ�ı����Ѿ��ߴ�36.54%�����ʲ���ֵ���������ʧ�Ѿ��ﵽ26.06%��

��ͼ��2�����ߴ�ý��Ӫ�չ��ɣ�

��һ��Ӱ�ӹ�˾������һ������Ӱ�ӹ�˾��ò��Ͷ�ʹ�˾��ʱ���������أ�

2018�꣬���ߴ�ý�Ʊ���ʾ������Ӫҵ���״ο���

Ȼ����2018��Ĺ��ߴ�ý�����ų���������ý27.64%�Ĺ�Ȩ�������22.83��Ԫ��Ͷ�����棬ռ������ߴ�ý�����ܶ��118.17%����ֱ�ӵ��¹��ߴ�ý��2018��ʵ�־�����ͬ������68.74%��

ֻ�ǣ�2019�꣬2020�꣬���ߴ�ý���п�ֵ�ó��۵Ĺ�Ȩ��

ϣ��������2020�꡶���������Ĺ��ߴ�ý��2020���ܷ���ת��

GPLPϬţ�ƾ������ֳ�����ע��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

GPLP

�ܷ�������288491

ȫ�����£�2458

- ��Խ�������ڡ�����ֻ����ġ�����·��������

- ��ǿ��������ֱ���������㱳������������Ƶ���ݺ�ֱ�����̵�ʤ�㼸�Σ�

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- ��������ˣ��˺ű����ַ��

- ���ݵ��������������������ǽ���������

- ǧ���˿������ı�ץ�������������������

- ��ǿ����ֱ����һ������5000��

- С����ײ��̾翪�ģ��̾��ֱ�����������㡱��

- С������̣��ᵮ���Ҿӽ�ij���Ʒ�ƣ�

- TikTokԽ��6700���û�������ʾ��ЧӦ

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�