愚人节晚八点,抖音、罗永浩搞了一出大戏,整体数据来看,弱于李佳琦、薇娅,开播第一个小时直播间人数一直保持在200万之上。意外的是,老罗并未以数码产品进行开场,从油笔、茶饮、小龙虾,给人要转型吃播的错觉。直至八点四十分后,一款扫地机器人的出现,才算拉开了卖货智能产品的序幕。

让人值得思考的是,老罗在直播间售卖较火爆的仍然是中小商品,根据对老罗直播间购物车销量进行查询,像4999元的小米10 Pro,和2448元的搜狗AI录音笔SI(折扣了200元),这些价位几千元的产品销量一般。相反,像9.99元的小米巨能写中性笔(10支装),就销售了75000。

红人+品牌+流量,直播电商模式已经初步跑通。罗永浩的出现也再次引起关于直播电商究竟能走多远的讨论,一时的热度支撑不起一个商业模式。长线来看,它的存在是补足了传统电商在非计划性购物方面短板。除了小米10这样知名度很高的商品,老罗整个直播过程,还“上架”了很多知名度一般的商品,可仍然获得不错的销量。

疫情之下,人人宅在家中,直播电商持续“发威”,实体商业也在尝试线上直播卖货,长远来看,直播电商增长的趋势,将分流一部分实体商业占优势的“非计划性购物”部分,并补足线上购物这方面的短板。

传统电商的“短木板”

美国管理学家彼得提出过一个经典的“木桶效应”理论,大概意思是,由多块木板构成的水桶,其价值在于其盛水量的多少,但决定水桶盛水量的关键因素不是最长的那块木板,而是其最短的板块。放在电商商业模式中,非计划性购物就是它的那块短板。

传统电商的购物模式有两种,一种是“搜索-浏览-选品-加购-付款-评价”;另一种是,通过电商平台网页、App的首页推荐,或各垂直频道的“商品信息流”发现商品,并最终完成购买。

我们能够发现其中的特点,第一种购物模式无需过多介绍,消费者有了明确的购买目标,才会直接搜索某“品牌”或某“品类”。

第二种则兼容了一部分非计划性消费,主流电商App首页的“特价商品”,或“促销、拼团、特卖”等一级频道,都可以实现对消费者购物需求的刺激。但受限于电脑、App网页本身的内容承载量,只是在部分层面刺激着非计划性购物的占比。

况且,随着各大平台纷纷采用基于大数据的千人千面的智能推荐模式,意味着每个电商用户所看到的“商品信息流”越来越精准,而精准也意味着无目的、偶然性的购物频率的降低。

2016年美国曾推出过一份报告,认为转向线上购物的消费者买东西更有节制,消费习惯直接改变了销售格局。据NPD的研究,在实体店购物冲动消费占45%,但在线购物时这一比例仅为23%。非计划性购物的概念范围要比冲动消费更大,但是这份报告也从侧面证明了,相比于实体店购物,消费者在网上购物会更加理性,或者换个说法,更有目的性。

数据来源:《2018年电商行业研究报告》

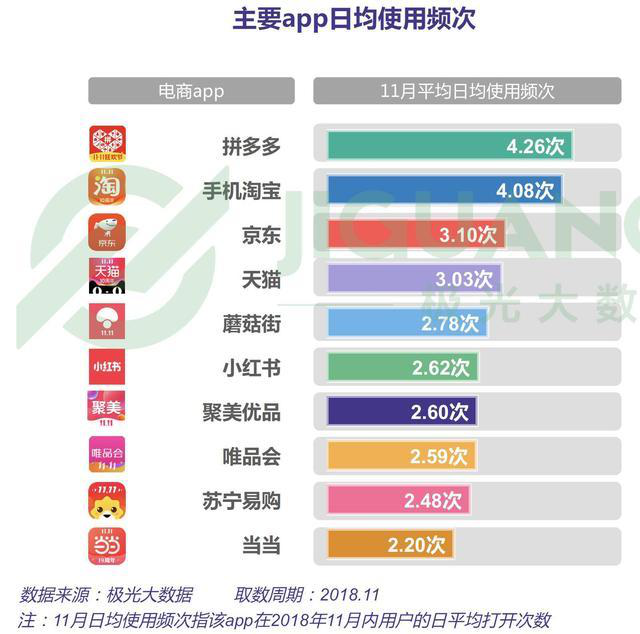

想要了解传统电商非计划性购物的短板,还有一个数据可参考,电商类应用人均使用时长普遍不算太高。根据极光大数据发布的《2018年电商行业研究报告》显示,用户使用拼多多和手机淘宝最为频繁,日均使用频次超过4次。京东和天猫用户日均使用3次左右,其它App使用频次均不到3次。

时长方面,手机淘宝、拼多多的使用时长较长,超过20分钟,小红书、蘑菇街、聚美优品和天猫的使用时长中等,为15-16分钟,其它App的使用时长则较短,为10分钟或以下。

网上购买商品,用户要先打开网站或App,比拼下商品的价格,浏览一下图文介绍,以及网友的评论,在这短短的20分钟或10分钟,很难留出更多的“富裕”时间,促使消费者“四处闲逛”进行非计划性购物。

除了上面提到的电脑网页、App信息流展示“商品”的局限性,使得各大平台必须让每一个“推荐位”的商品,都是消费者最喜欢的产品,造成了电商消费一定的集中化。大数据时代,千人千面的推荐机制,让商品的分发开始因人而异,不过也只是客观缓解了流量的集中度。

当然,导致传统电商平台在非计划性购物交易中短板的,还有内容因素的影响。

传统电商以文字、图片等内容形式为主的商品页面,不利于刺激消费者进行非计划性购物。近些年,商品页开始加入短视频,就在一定程度上促进转化,2017年京东曾发布过一组数据,家电品类中的优质视频将转化率提升了18%。

相比电商平台做内容“文章”,实体店的吸引客流的方式就比较“硬核”。实体店通过所处的位置(人流密集区域)优势,以漂亮的店面装潢、琳琅满目的货架、形象亲人的导购员、以及各种的促销、折扣等活动,吸引店面周边的用户驻足进店和消费。

相比于线上购物,线下场景,用户还可以更多角度的去观察商品的颜色、样式、质感,实物拉近商品和消费者的距离,进一步刺激他们会去购买一些原本并没有“规划”的商品。

根据著名经济学家 A. Gary Shilling 博士分析,虽然线上销售对实体零售造成了很大冲击,但是实体零售依然拥有一个巨大的优势:顾客的冲动消费。

他认为“实体店的客流量确实因为互联网购物的崛起,受到了很大影响。但是如果消费总额没有改变的话,那么即使客流量下滑,实体零售并不会受到太大冲击。要实现这一目标,实体零售业就必须刺激消费者的冲动消费。我在去超市购物时,经常会进行冲动消费,很多时候在我反应过来的时候我已经买了整整一购物车的东西。”

我们知道,消费者日常消费水平是固定的,线下解决了他们非计划性购物的需求,那么在电商平台的消费就会被稀释。

据国家统计局的数据显示,实物商品网上零售额占社会消费品零售总额的比重只有20.7%,全国网上零售额同比增长16.5%,告别了20%高增长的时代,意味着线上消费和线下消费的格局正在逐渐接近于一种稳定的态势。

根据木桶效应理论来分析,一定是某个“短板”阻碍了电商对零售大行业的持续渗透。这个短板就是在非计划性购物方面的刺激不足,相比于有明确目的的计划性购物,非计划性购物同样有其独特的魅力所在。

美国密歇根大学的营销学助理教授斯科特・里克(Scott Rick)曾提出一个零售疗法(Retail Therapy)的概念,指的是人们通过购物来自我调节、释放压力、缓解负面情绪等的一种实现自我疗愈的方法,当然这并不是严格意义上的心理治疗方法。

这就解释了,为何电商购物具备了诸多优势,仍然有很多消费者喜欢逛街。在电商平台我们能购买到价格更优惠、SKU更丰富的商品,并且完全无需出门,通过电脑和手机在几分钟之内就完成了购物操作。

可这种快捷,也破坏了消费者在购物过程中的“满足感”,因此在电商发展了20余年后,仍有很多消费者会“固执”的不放弃在线下的消费。

社交电商、直播电商的发展,正在成为一种契机,在非计划性购物方面的满足,将会进一步刺激电商对实体商业的影响。

直播电商的破“场”行动

无论哪种零售业态,都离不开“货、场、人”这三个核心要素。就线上购物和线下购物而言,前者胜在货和人。

货的方面,实体商业受限于场地局限,货品的丰富度要远逊于电商平台。例如,家乐福中国总SKU数量就接近5万,这已是大型超市所能覆盖的边界。相比之下,电商平台的SKU理论上是可以无限扩容的,京东天猫上的SKU甚至达到了千万量级。商品价格也一直是电商的优势之一,不过越来越多品牌商选择统一线上线下售价的战略,这个差距开始不断缩小。比如说,罗永浩直播间,小米10/Pro就没有给出“折扣价”,为的就是保护线上线下价格的统一性。但是,整体来看电商平台定价比线下更为灵活,仍占据优势。

人的方面,电商平台的优势更不用细说,无论多大的商超还是商业综合体,其覆盖的用户规模都受地域的限制,以智能手机而言,一些爆款线上销售往往能够秒磬,动辄几分钟百万级、千万级的销量,完全得益于电商平台巨大的流量优势。

场这个因素里,实体商业相比电商平台拥有独特的优势。而且,为了应对电商的竞争,各大城市逐渐开始重视建设各种大型商业综合体,以上海为例,上海城市商业综合体2015年末数量是151家,到了2017年末增长至225家。商业综合体以建筑群为基础,大多建设在城市人口密度高、消费潜力大的地域,融合商业零售、商务办公、酒店餐饮、公寓住宅、综合娱乐五大核心。

相比之下,电商平台在交易效率上高于实体商业,用户几乎足不出户即可买到来自全球各地的商品。可实体商业,尤其是商业综合体的发展,集合了吃喝玩乐行一条龙,吸引着源源不断的客流。而在大量消费中,除了有目的的聚餐、购物、娱乐,用户在“闲逛”的间隙,会被各种漂亮的门店、个性的货柜、包装精美的商品、持续不断的促销活动吸引驻足,并最终进行原本没有计划的消费。

边玩边卖的魅力,是实体商业仍能够牢牢占据零售整体市场七成以上的一个重要原因。

社交电商的发展,非中心化的流量,正在释放线上购物在非计划性购物方面的潜力。根据尼尔森数据,大量非计划性购物需求通过社交场景得到满足:61%的消费者曾经被周围好友推荐购买了原本没有计划的商品;30%以上的消费者经社交平台 KOL"种草"产生了非计划性的购物需求。

直播电商被称作社交电商的3.0时代,相比1.0的朋友圈卖货,和2.0的以拼多多为代表的拼购模式,直播电商对非计划性购物的潜力挖掘,具备更高的效率。

以直播带货一哥、一姐李佳琪和薇娅为例,他们每场直播都会“带货”非常多的商品,除了一些专场直播,观看直播的用户在进入直播间前,并不清楚网红主播将卖什么货。然而,每一次直播,李佳琪和薇娅都能够创造让人羡慕的庞大销量。传闻罗永浩直播首秀也拿下了1亿+的销售额,相比于传统电商购物模式,直播电商正在“补足”线上消费在“场景”营造的短板。

2019年淘宝618,李佳琦用3分钟卖出5000单资生堂红妍肌活精华露,销售额超600万。

2019年9月17日,李佳琦直播间,用户一秒钟抢完8000套的原价570元285元现价的馥蕾诗果萃礼盒套装,一秒钟,228万销售额。

不仅仅是超级网红直播能够卖出惊人的销量,包括明星、素人、中小网红也屡屡创造高额的卖货记录。

2019年4月,王祖蓝在快手上举办了一场直播大秀,并把陈小春和妻子李亚男拉来助阵,66元/盒的进口品牌面膜,12分钟卖出10万件,成交额高达660万元。

2019年7月,郭富城和快手主播辛巴在快手直播带货,5万件限量商品5秒售空,110万人观看,销售额近400万。

2019年12月,浙江宁波“法官直播带货1小时成交额破1亿”的新闻刷爆网络,并且登上微博热搜榜第二名

河北省辛集“80后”农民冯克直播带货“日进斗金”,销售火爆时,一天的进账比一季庄稼的收成高得多。

从以上的案例能够总结出一个规律,直播电商卖货具备很强的非计划性购物的属性,虽然很多网红在开直播前会在社交平台上进行预热,可更多的用户最初只是抱着“淘宝”的心态尝试进入直播间,然后受氛围“感染”开始买买买。

相比于实体商业凭借地理位置、漂亮的店面装潢、商品华丽的包装,构建引发消费者“冲动消费”的场。直播电商则是通过明星效应、网红颜值、较好的公众形象、“给力”的价格,去营造一个吸引消费者关注、购买的场。从场景营造来看,直播电商和线下购物至少有三个层面上有一定的重叠。

第一个层面:临场感;线下消费用户需要进入实体店中,购物者可以亲自看到和感觉到商品的颜色、样式、质感。随着4G、5G网络的到来,以及智能手机屏幕尺寸越来越大、清晰度越来越高。网红直播卖货,也在一定程度上给予用户了临场感。而且,从李佳琪、薇娅的过往直播卖货视频中,他们会亲自试穿、试装、试吃,在沉浸感很强的直播中,很容易激发用户的购买欲望。罗永浩的首秀表现尚不专业,一些时段就让人有枯燥感,如何营造直播的临场感,无论是老网红还是小网红,都是一门必须研究透的学问。

第二个层面:紧迫感;线下消费,留给用户进行消费决策的时间并不长,无论是大型商场还是中小实体店,店内很少会放置舒适的沙发,尤其是客流量大的时期,消费者在浏览商品的过程中,需要快速决策是否购买。而在传统电商平台上,用户并不用着急做购物决策,完全有时间和空间进行货比三家。

比如罗永浩直播,随着他推荐商品的节奏,购物链接也会更换,而且很多商品有数额限制,老罗直播了两个小时时间,购物车里的许多商品就已显示没有存货。紧凑的节奏,给观众较少的思考时间,更容易激发冲动消费。在直播电商中“新品+限时,限量低价”是一大特色,进一步营造了购物的紧迫感。

第三个层面:参与感;传统电商消费,静态的页面,会拉远消费者与商品的距离。线下消费中,为了提高用户的交易,经常会组织一些试吃、试用和促销活动,用户在与商家的交互中,逐渐产生交易的冲动。在“网红+直播+电商”模式下,网红拥有巨大粉丝量和视频播放量。用户积极的在直播间进行评论,网红也通过极具“煽动力”的促销话术,使得消费者拥有了极强的参与感和代入感,并最终形成消费。

场的营造,直观的变化,是线下用户的使用时长增长。根据中消协发布的《直播电商购物消费者满意度在线调查报告》显示,一周观看直播时长调查结果显示,42.4%消费者观看直播时长为1-3个小时,24.9%消费者观看直播时长为4-6个小时。

虽然,直播电商火爆以来,冲动消费一直是外界批评的一个重点。其实,从本质上来看,直播电商的魅力,正在于激发了用户在非计划性购物方面的需求。生活中,大部分人不会时时的制定一个清晰的购物计划,在“边玩边卖”中,除了冲动购买来的一些无用品外,也会购买一些原本还未进行计划的日常用品,我们从直播电商销售的商品的排名中,也能看到这一特质。

中消协报告显示,从直播购物品类偏好来看,消费者在直播电商购买的品类大多为服装、日用品、美食、美妆,其中选择服装的消费者最多,占比63.6%。

可以看到,直播电商卖货较多的几大品类,大多数是复购率高、品牌型号多、单价在几十元/几百元区间的商品。消费者在购买服装、日用品、美食中,决策随机性很高,这些往往是消费者在非计划性购物中购买量高的产品。

相比之下,3C、数码、电器等硬件产品,从有消费意向,到做最终的购买决定,会经历一个很长的筛选期,而且这些产品价格、参数、功能相对固定,用户更倾向于进行理性决策,很少被主播的话术所打动。

回归到直播电商长期价值来看,如果是传统电商消费的细分,它的生命力将会随着资本的退场和社会热度的下降而衰落,并最终走向消亡。

如果站在其弥补线上购物非计划性购物短板的角度来看,直播电商对于整体网民的渗透,将会随着行业的成熟度增长而持续上涨。

未来十年,实体商业与“直播电商”相爱相杀

直播电商抢夺着线下消费在非计划性购物版图,是不是意味着,随着直播电商的快速崛起,实体商业的规模就会被大幅度压缩呢?

结论并非如此,网红掀起的直播电商热潮,只是“拿”掉了非计划性购物的一部分市场。实体商业同样可以通过直播来进行卖货,疫情的期间,就已经有很多实体店尝试利用直播来卖货,总体来看,相比于网红基于粉丝的变现,实体店所具备的专业性、本地化等优势,同样能在直播电商的大市场中分一杯羹。

2020年2月份,居然之家在全国范围内的232家门店进行了4810场淘宝直播,开播时长近7000小时,预计带来4.8亿元人民币的成交额和11万新客。家具品牌芝华仕的企业店联合2000多家线下门店做了一场“厂购会”直播,成交周同比上涨13倍,日环比上涨470倍。

未来,直播电商可以用直播促销、到店提货的方式,把直播作为一种引流的工具,只要用户到店消费,实体店就可以利用专业的卖货技巧,刺激消费者“掏腰包”消费。另外,实体店整日和消费者打交道,对于商品的认知度、专业度,也远远高于网红,他们可以通过自己的专业性来吸引粉丝观看,并促进交易。

况且,实体店大多数自带“私域流量”,它们过去的客户,都可以转移到线上来,销售不再仅仅局限于店内,通过线上的渠道,可以放大自己的销售半径。尤其是饿了么、美团外卖等平台开始开放“跑腿”业务,时效上实体店也具备着很强的优势。

据智联招聘携手淘榜单共同发布的《2020年春季直播产业人才报告》显示,疫情期间,直播行业招聘需求同比逆势上涨1.3倍,平均招聘薪酬9845元/月。大量的专业人才进入直播电商产业,直播卖货将逐渐从爆发,慢慢进入成熟期,其未来潜力难以估量。

直播电商的“风口”不会因为罗永浩关闭,作为一种融合了直播内容形式和线上购物的结合体,它有自己独特的魅力。无论是网红、明星直播卖货,还是实体店转型到线上卖货,如何摸索出通过直播销售的技巧,才是能够长久立足这一新模式的根本。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号