����һ���൱����IJƱ���������Ȼ�����������г��ĺ���������Ҳ�������ֻ��г���ȵ��Ե�ʱ��С��ȴ������һ�ҹ�˾Ӧ�е����ԡ�

�ڹ�ȥ��һ�꣬С���ڼ��Ų��������Ƶ������֯�ܹ��Լ����µ������ڲ�Ʒ�������״γ���˫Ʒ��ս�ԣ�Redmiרע�����û��г���С��Ʒ�Ƴ���߶��г�����Ʒ���г���Ԫ���ֽ�һ����С�������ṩ�˺ܺõĿ�ѹ�ԡ�

������ó��ս��ȫ���»��Ĵ��£�С��ʵ����ҵ�ں������������������ʣ������ѵ�����С�����ʱ����

��ҵ������������С�Ļ�������Ȼ�Ƚ�

��С�����ļ��ȲƱ�������ҵ����Ȼ�dz����ۡ�2019��С����Ӫ���״�ͻ��2000��Ԫ����2058��Ԫ��ͬ����17.7%��������������115��Ԫ��ͬ����34.8%�������г�Ԥ�ڡ����嵽�ļ��ȣ�������565��Ԫ��ͬ������27.1%����С����2019��Ӫ����ߵļ��ȡ�

��ҵ��������2019��С���������ֻ�ҵ������ռ��59.3%��IoT���������Ѳ�Ʒҵ������ռ��ͬ������5���ٷֵ���30.2%����������������ռ��Ҳ������9.6%������˵��С���ŵĶ�Ԫ�����ֳ�Ч������

�����ֻ����ֵ�����ﵽ1221��Ԫ��ͬ������7.3%��С��2019�������ֻ������ﵽ1.25�ڲ����Ⱦ�ȫ����ġ��ֻ�˫Ʒ�Ʋ��Գɹ�������С��Ʒ�����߶��г���Redmi�����������û��г�����Redmi��סС���ֻ������̵�ͬʱ����߶��г�������ʹ��С�����Ѽ۸���Լ��ƽ���ۼ�������ë����������

�Ʊ���ʾ��2019�꣬С�������ֻ�ƽ���ۼ�(ASP)ͬ��������2.2%�������ֻ��ֲ���ë���ʴ�2018���6.2%��ߵ�2019���7.2%��2020�꣬С�ױ�ʾ�����ط�չ5G�ֻ��г������ڸ߶��ֻ��г�����������ʹASP�����������ơ�

С����IoT���������Ѳ�Ʒ��������Ϊ621��Ԫ��ͬ������41.7%����Ҫ���������ܵ��ӡ��ҵ��С���ֻ����ҵ綯���峵��С����������������IoT��Ʒ�����������������2019��12��31�գ�С�������ӵ�IoT�豸�����ﵽ2.35��̨��ͬ������55.6%��

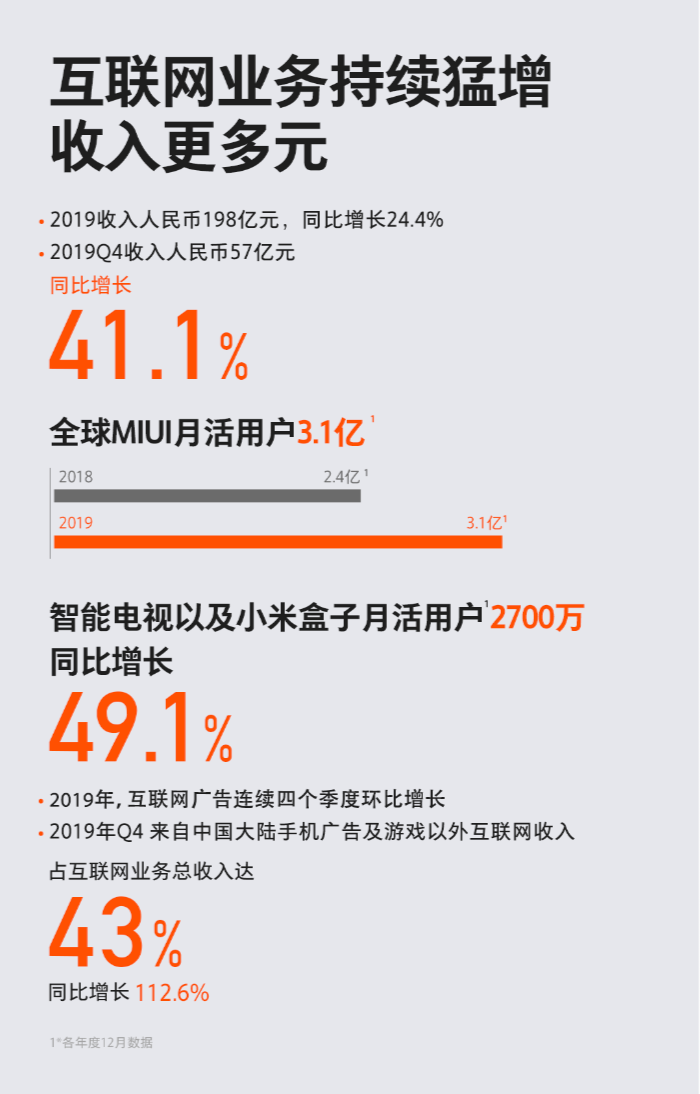

��������������ﵽ198��Ԫ��ͬ������24.4%��2019��12�£�MIUI�»�Ծ�û����ﵽ3.10�ڣ�ͬ������27.9%�������й���½������MIUI�»�Ծ�û���Ϊ1.09�ڡ�С���ű�ʾ��������ҵ��ij�����Ԫ���ǻ���������������������Ҫ��������

�����г�����912��Ԫ��ͬ������30.4%��ռ�������44.3%������2019��12��31�գ�С�IJ�Ʒ��ȫ������90������Һ͵���������Canalysͳ�ƣ�2019��С����45�����Һ͵����������ֻ�����������ǰ��λ���ص��ӡ���г���С��������10�����ȳ�Ϊӡ���ֻ��г������ֻ�������һ�� ��2019���ļ��ȣ��г��ݶ����һ��������28.7%�������ֻ�Ʒ�Ƴ��������¼��

С������һ�����������ijɼ�����������ϸ̽����һ�ɼ������ԭ�ᷢ�ֺ��ѹ������ʹС����2019������˽���������ҵģʽ�й��еĸ�Ч������������̬���������ڸ����������Ҫ��ս�Ծ��ߡ������ֻ�+AIoT��˫�����б��ֳ�������Ϊ������������㶯����

����Ӱ��֮�µ�Σ���

2019���������ֻ��г�������ս��һ�꣬ȫ�����ξ������Ƹ��Ӷ�䣬�������ٷŻ�������ѹ���Ӵ���ó��Ħ���;��÷Ż���˫��ѹ��֮�£������ֻ��г�����������»����г������Ӿ硣

�ܵ�����״��������Ӱ�죬2020�������ֻ��г��Ŀ��ָ��dz���������Ԥ�ϡ��г����л���Counterpointresearch�����±�����ʾ��ȫ�������ֻ�������2�·��»�����14%��3�¿��ܻ���Ϊ�����ȫ�������½�һ�����»���

��ҵ���ڵ�˥�ˣ����ɱ����Ҳ��С����������˳������Σ��֮��Ҳ�������µĻ�����

1���ڵ��ֻ��г����ս�Զ��Ԥ��

5G���������������Ѿ��Ǽȶ���ʵ�����Ź��ڶ����ҵ������������5G��������ý�Ҳ��ʼ������ٽΣ�����ζ���ڵ��ֻ��г��ĸ��պܿ��ܻᳬ��Ԥ�ڡ�С�������걨�б�ʾ����Ӧ���IJ����ѻ���������ˮ��80%��90%��

2020��3����Ѯ��С���ֻ��������Ѿ����ֿ��ٷ�������ӳ�������߶��ֻ��н�ǿ�ĸ���������5G�������У�����ʣ�Ǹ������̶�������Եķ��գ���С�׳��ڶ����Ƚ���Ӫ����������ȥ��Q3��ʱ���ѵ��������Ϊ��Ҫ����֮һ��

�ڹ����ֻ���ǿ���У�С�Ŀ��ѹ��������С��С��4���ȴ����ת����Ϊ54�죬�����ݻ�Ϊ2019�걨����Ϊ�����ת����(ITO)Ϊ111�� ����ˣ���ȥ����5G�ֻ��Ƴ�����˳�������£�С����Q4�߳�����õĽ��࣬�ڸ�������ʵ��ȫ���������ߵ����١��Ϳ���������ʹ��С�����״�4G��5Gת�����Ӷ�ռ�ݸ�������ơ�

2��������ҵ��ӭ������ʽ��������

����������˼ʸ��룬�����������־��õı���ʽ����������ȻҲ���ƶ�С������ҵ��������������ڲƱ��绰�����ϣ�С���Ÿ߹������ʾ���������˾����������ҵ�����һ�����á�

��ʵ�ϣ�С������ҵ��һֱ���ָ��ٷ�չ��̬�ơ���2019����ļ��ȣ�С�Ļ���������ҵ������ռ�ȳ�����������43%��ͬ�ȱ���112.6%���ƶ��˻�����ҵ����������������������ﵽ30��Ԫ��ͬ������17.8%��ʵ��������4�����ȵ����������

������ҵ����С����������ߵ�ҵ���������ǾӼ�ʱ��䳤����˾��Ƶ����Ϸ�������ͷ���������������ڼ�������������������С������ҵ������������ȫ��λ������������Ҳ�������ڽ�һ������С��Ӫ�սṹ��

3��������������ܼҾ��µķ��

�¹ڷ�������Ŀ������ӽ���ȫ������˲�С�ľ��ó�������и�ҵ������Ӱ�졣����Σ���ı���Ҳ�������µĻ������������㲻�������ڼ䣬���ܼҾ���ҵҲΪ�û���������غ;Ӽ������ȥ�������顣

���ܿյ���ɨ�ػ����ˡ����ܵ緹�ҵȡ�լ��������ز�Ʒ�Լ����ܰ칫��������̨�ƶ�����Ϊ�Ӽ���������Ų�Ʒ���������ؼ��е��û���˵�����üҸ����ʡ������ܡ������������˺ܶ��˵�����������ڸ�Ƶʹ���л���������飬�����ܼҾӡ����˸��д𰸡�

���仰��˵���µ�����������Ѿ�����С��ͨ��������̬���ķ�ʽ�����������ܼҾ��г����һϯ֮�أ����ں���ı���Ҳ���ǿɼΡ���ˣ���������������ܼҾӲ�Ʒ�����ܵ�Խ��Խ����������Ӷ������ƶ��ǻ������߽����������֮�У�����Ҳ��Ϊ���AloT�����С���ṩ����Ļ��ᡣ

����Ϊʲô�dz���С�����ʱ����

�й�����5G�ռ�ʱ����С���ֻ�����������ҵ��������ٷ�չ������������Ȼ���Ƴ٣���С���Ѿ����������������ڼ䣬Redmi K30 pro��С��10ϵ����Ȼȡ�ý���ս����������ӡ֤��5G����������ʢ���������ź��ѳ��֡������������գ�С����ӭ���ʱ��г���������

С��˫Ʒ�Ʋ��Էdz��ɹ������š�Redmi���� ��С�ס�Ʒ�Ƶ���ʽ�ּң�����Ŀǰ��5G�ֻ��ϵIJ��ָ��в��أ�Redmi����ռ�������û��г�����С�������ڸ߶��г���������������������������������ֻ�ҵ���ƽ���۸�һ����5G�����������������������ͷţ�С���ػظ����������

���ڴˣ��������������ƣ�����С�ס���Ӯ���С�������Ŀ���12.9��Ԫ���൱�ڸù�2021��Ԥ����ӯ�ʵ�23.6����Ұ���������15��Ԫ��Ŀ��ۡ�����ζ�ţ���ȵ�ǰ�ɼۣ�С����25%~45%�����ǿռ䡣

������Ϊ��С����Ӧ5G�Ƴ���ȥ������4G�ֻ��Ƴ��Լ��Ϳ����գ����ڽ����������Ƴ���ͬ��λ��5G�ֻ�����ȡ��ռ��ͬʱ�����ڷ�չ���ǵ������ż�ռȡ��Ϊ��ŷ����ʧȥ����ռ��Ԥ��С����ȫ����ռ��1���ٷֵ���9.1%������Ϊ1.25�ڲ���

���¹��������Ӻ�ʯ�ͼ۸�ս��Ӱ��˫��ѹ���£�ȫ���г����DZ����Ѿ���Ϊ��̬���۹��г��������Եļ�ֵ�ݵأ����ڵĸ۹ɹ�ֵ������ʷ���͵�λ�ã�����ָ���о�������Ѿ��ﵽ��0.93�����ֵ�ڹ�ȥ��ʷ��ֻ��1997��������Σ��ʱ�ų��ֹ���

��ǰ�۹ɵġ���ֵ���ɡ��Ѿ���ѹ�Ƶ���������ʷ���κ�һ��Σ���ļ���ˮƽ�������˵��ֵ��������۹ɵ����ɣ�������ֵ����������һ��ֵ�ÿ��ǵ���Ҫѡ�С����Ϊ�۹��г�����Ҫ�ĿƼ���֮һ����Ȼ�����ܵ���ݺ�����

������Ӽ�����������С�ɼ��Ѵ��ڵ�λ����200�վ��ߴ�֧�ź�ǿ���ʽ�����������롣�ڸ۹ɴ���ص������ʱ��������ʽ����ƼӲ�С�ף���20���������ʽ����볬15��Ԫ����Ҳһ���̶��Ϸ�ӳ�˻����ʽ��С��δ���ij��ڿ��á�

��Ͷ�ʵĽǶ����������ڵ�С��������һ��Ͷ�ʵĺܺû��ᡣ��ǰ��С�����Ա��г����ص��������ֻ�ҵ����Ȼ���ָ����٣�������ҵ��+IoTҵ��ı���ʽ������С����Ȼ��һ�Ҹ�������˾��������һ�ҹ�˾��ֻ�в���20����ӯ�ʡ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�