3月26日淘宝正式发布淘宝特价版,这款App新定位是以C2M定制商品为核心供给的平台。淘宝特价版的操盘者是在去年12月底低调成立的C2M事业部,在发布淘宝特价版时,淘宝公布最新C2M战略:将以核心数字化能力和淘宝特价版为依托,在未来三年帮助1000个产业带工厂升级为产值过亿元的“超级工厂”,为产业带企业创造100亿元新订单,在全国范围内重点打造10个产值过百亿元的数字化产业带集群。这是阿里巴巴在下沉市场的又一次重要出手。

阿里巴巴下沉有了“三驾马车”

2019年王兴曾在朋友圈点评称,接下来几年看拼多多的黄峥和淘宝/天猫的蒋凡这两个非常聪明的人如何较量,应该会很精彩。言外之意,下沉市场会是淘宝/天猫的重要战事。

第44次《中国互联网络发展状况统计报告》提出,以中小城市及农村地区为代表的下沉市场拓展了网络消费增长空间,电商平台均在加速渠道下沉。下沉市场已是互联网行业的共同增量,互联网巨头无不对这一用户增长粮仓寄予厚望。

在2019年3月的一次会议上,淘宝天猫总裁蒋凡宣布,重启聚划算业务,新的聚划算将整合淘抢购、天天特卖,并定位为未来将品质惠生活方式带到200个下沉城市。接下来手机淘宝App更名为淘宝App,新版淘宝App首页一屏核心业务区块,有近一半来自聚划算:包括聚划算抢券、品牌折扣、淘抢购、天天特卖,接下来在618、双11、春晚等重要营销节点均可看到聚划算扮演重要角色。

早在2019年二季度,淘宝天猫已有超过70%的年度活跃消费者增长来自下沉市场,而在天猫“6・18”期间,低线城市消费同比增长贡献率达62%,下沉市场已成阿里巴巴用户增长核心源头,用阿里巴巴董事长张勇的话说,下沉市场正在发生“消费分级下的消费升级”,因此阿里巴巴下沉的整体思路是给下沉市场用户提供有品质且低价的商品。

聚划算主要负责品牌下沉,由于其在拼团上有深厚积累,因此在下沉上具备先天优势,一直被阿里巴巴寄予厚望。不过要注意的是,聚划算一直不强调下沉概念,理论上来说,拼团需求不只是下沉市场才有的专属,正如拼多多可以向一二线城市“上浮”一样。这一次正式发布的淘宝特价版定标下沉市场的态度更加明确,其将主要负责白牌商品的供给,简单地说就是工厂直供,契合下沉市场需求。聚划算与淘宝特价版,再加上专攻社交电商的淘小铺一起构成阿里下沉的“三驾马车”。

传统电商“下沉三子”围剿拼多多

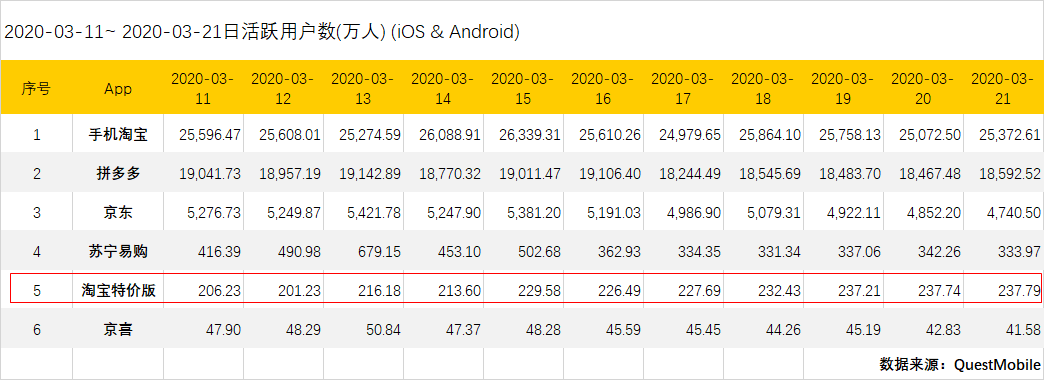

独立的淘宝特价版App早在2018年3月17日就已上线,当时这款产品未强调C2M,而是定位为追求极致性价比人群的综合折扣平台,这款产品让人联想起是淘宝瞄准拼多多的“狙击手”,不过淘宝官方对此矢口否认。经过两年发展,淘宝特价版有了一定用户规模,昨天,拼多多秒拼事业部小二乐福在回应淘宝屏蔽时,透露过一组数据。该数据显示截至3月21日,淘宝特价版日活用户达到约230万,远超京东旗下的社交电商App京喜(日活45万),直逼苏宁易购(日活330万左右),且在最近一年内一直呈现出稳步爬升的态势。

截至目前,起家于一二线城市的三大电商巨头阿里巴巴、京东和苏宁易购均已宣布下沉战略,京东2019年三大重点战略第一点是“专注拓展低线城市”,主力下沉产品是社交电商平台京东京喜;苏宁在下沉市场开更多店面的同时成立“拼基地”上线“苏宁拼购”。如今,淘宝特价版、京东京喜和苏宁拼购,传统电商形成了“下沉三子”的格局。

从电商市场来看,目前,淘宝日活用户数大约2.5亿,拼多多接近2亿、京东为5000万,三足鼎立。拼多多后发而至,增长迅猛,在2017年就已将GMV做到1412亿元,千亿GMV只用三年,比阿里、京东都快了不少。如今高速增长依然在继续,财报显示,2019年全年拼多多年活跃买家数达5.852亿,单季度净增4890万,同比净增1.67亿;平台成交额突破万亿大关,全年GMV(成交总额)达10066亿元,同比增长113%。拼多多在上浮挑战传统电商巨头的同时,其起家的下沉市场正面临巨头入侵,面临阿里、京东和苏宁的“猫狗狮”围剿。

下沉市场竞争从村战到厂战

“传统电商下沉三子”以对标拼多多的方式来狙击拼多多。虽然各家名字与战略不同,然而其下沉战略或者产品,往往少不了C2B、性价比、社交电商和工厂直供等关键词,比如苏宁拼购宣称自己是“一家专注于C2B拼团的第三方社交电商平台,通过沟通分享的社交拼团形式,使用户购买到优质商品”,但其本质上都是给特定用户群提供高性价比的商品,与拼多多正面碰撞。

2018年上线以来淘宝特价版的多个版本均能看到拼多多的身影,比如拼团、砍价等等,这一次强调C2M模式聚焦“白牌产品”,与拼多多自2018年初推出的“新品牌计划”类似,后者的核心理念是基于大数据实现工厂/产地直供,批量制造新品牌。

淘宝特价版如今着重强调C2M即白牌产品供给,原因不难理解。在淘宝有村淘等项目布局下沉时,蛰伏下沉市场的拼多多成立三年即上市,且市值高达433亿美元已跻身中国互联网行业巨头之列,可以说是在淘宝眼皮下崛起。拼多多崛起的关键是用淘宝没有的货,满足了淘系底层用户群,而淘宝最初采取的是用一二线城市同样的方式去向下沉市场用户卖同一盘货,结果表明这条路走不通,消费分层分级在中国十分明显,意识到此后淘宝现在发力供应链一侧,以重新吸引拼多多的用户:聚划算重整品牌资源,淘宝特价版整合工厂资源。

淘宝特价版接下来重点应该会放在工厂品牌拓展上,以追赶拼多多的工厂资源。有媒体报道称截至2019年底,参与拼多多“新品牌计划”定制研发的企业已超过900家,正式成员达106家,累积推出2200款定制化产品,涉及家电、家纺、百货、数码等近20个品类,累积定制化产品订单量超过1.15亿单。淘宝特价版赶超拼多多“新品牌计划”的关键是用好1688等阿里系资源,以产业带策略快速聚集工厂资源。如果说前两年下沉市场的战争是用户端流量的拉取,接下来下沉市场的竞争则将围绕供给侧资源而展开。电商下沉大战的中心,将从“村战”转移到“厂战”。

淘宝特价版来势汹汹,京东、苏宁一定会有更多动作。几乎可以确定的是,2020年电商行业大战的中心战场,依然会是下沉市场。

欢迎添加 luochaozhuli (备注:进群)分享交流。

关注罗超频道(luochaotmt),阅读更多精彩内容。