“该来的一定会来”――墨菲定律。

欧美国家和国民对新冠肺炎的佛系处理导致疫情爆发,资本市场撞上了巴菲特称之为“活久见”的至暗时刻。

华尔街在一周内接连出现两次熔断,全球股市都在上演风险资产大逃亡。在度过这煎熬的“黑色一星期”后,已经有超过50个金融市场进入了技术性熊市,美股更是创下了跌进技术性熊市的最短时间记录。

3月12日,海外股市一片狼藉,标普500下跌9.51%,英国、法国、德国均出现了10%以上的跌幅,有11个国家在同一天发生了熔断。

本次全球股市下跌的直接导火索是新冠肺炎疫情在全球范围内爆发,伊朗确诊破万、意大利病亡破千、欧洲疫情恶化,美国国内也出现疫情失控态势,受此影响NBA预计停摆至少30天。特朗普对欧洲各国(不包括英国)发布旅行禁令,禁令包括从欧洲进入美国的“大量贸易和货物”,使得本就走弱的全球贸易进入局部冰封的状态。

疫情在政治和经济领域掀起了难以平复的滔天巨浪,金融市场的信心受到前所未有的打击,羊群效应放大了短期的危机认知,从而进入螺旋式的负向反馈。

恐慌蔓延难言理性,具有避险属性的国际黄金、美国国债也受到大规模的抛售,主要原因是为应对刚性成本支出,流动性较好的低风险债券和黄金在短期内会被卖出,从而获得货币资金以应对各种突发状况。

以往美股下跌对A股港股的影响

1990年以来,随着贸易、经济、金融全球化的深入发展,全球市场可以视为绑在一根绳子上的蚂蚱。覆巢之下,很难有能独善其身的市场,回顾上个世纪90年代以来的历次危机,我们可以从中发现各国市场之间的共振关系。

1、1997年8月7日-1998年8月13日

这段时间内,发生了席卷亚洲的金融风暴,但是并没有扩散到全球。美股和开放程度不高的A股市场基本不受影响,但香港受到了较为严重的冲击,港股下跌61.1%。这一轮危机主要发生在发展中国家,各国货币大幅贬值引发国际资本大幅流出,从而出现了流动性危机。

2、2000年3月24日-2002年10月10日

此轮危机由美国互联网泡沫破裂引起,叠加“9.11”恐怖袭击事件的影响,标普500指数下跌47.4%(见图1);恒生指数受冲击明显,跟随美股同步下跌,跌幅为50.2%。中国金融市场仍处于对外开放的前期,受外围股市的冲击有限,仅下跌11.6%。

3、2007年10月11日-2009年3月6日

此轮美股下跌由次贷危机引起,从而引发了全球性的金融风暴,标普500下跌56.04%,港股下跌62.9%,上证综指下跌59.1%(见图2)。此时中国的金融市场已经处于全面融入全球化的阶段,故而金融危机对中国经济、A股市场均产生了深远影响。

从历次危机时全球市场表现来看,香港市场受冲击最为明显,这与港股是一个开放程度极高的市场有关,而与美国、英国等金融市场不同的是,香港市场外资占比较高,在发生流动性危机时,更易引发国际资金撤出。

就A股而言,随着中国经济和金融市场的持续开放,A股与主要资本市场间的共振逐步加大,当危机来临时,A股很难独善其身;但同时我们也应该看到,中国是一个庞大的经济体,工业体系完整、消费市场广大、宏观调控政策有很大的自主性,因此A股受外围股市影响的程度远小于港股。

从数据这个角度看,我们也观察到一个有意思的现象――全球资本市场在日级别上相关性很高,当危机来临时尤其高,但拉长了看,各国资本市场的相关性显著下降,更大程度上反映了本国经济发展的特点和素质。

这一次市场可能跌过头了

回头梳理此次暴跌的原因,我们认为主要有以下几点:

(1)新冠肺炎爆发,全球主要的工业国家无一幸免,全球供应链有断链的危险;

(2)新冠肺炎会“速冻”消费,而消费是经济发达国家尤其是美国经济增长的主引擎;

(3)石油价格暴跌在引发通缩隐忧的同时,会引爆美国页岩油公司的信用风险(页岩油公司负债率较高);

(4)美股尤其是纳斯达克收益结构极度失衡,纳斯达克上市公司的收益几乎全部来自几大科技龙头。大量业绩一般的上市公司通过融资回购股份拉抬股价,股市下跌会刺破这部分公司的信用。

(5)三和四两部分信用风险叠加,可能会引发美国债券市场的系统性风险。

我们认为市场跌过头了,原因主要有四点:

一是新冠疫情是一个偶发性而非系统性风险。一方面,中国、新加坡、日本三国用不同的方法均成功地控制了疫情,可以为世界其他国家提供充分的经验。随着美国、意大利等国家的疫情得到有效控制,全球供应链会重新运转,消费市场也会企稳回暖。另一方面,历次疫情爆发短期内是对资本市场产生了冲击,但在疫情拐点来临之后均有明显反弹。

二是石油价格暴跌表面是俄罗斯和沙特关于石油减产的谈判破裂后沙特大幅增产导致的,但背后是两家共同起舞剑指美国页岩油。近四十年,沙特打过三次石油价格战,1985年令油价下跌70%,1997年下跌50%,2014年下跌65%。每一次都可谓杀敌一千自损八百。以2014年价格战为例,沙特的增产曾将原油价格压到27美元,但是页岩油行业并没有被挤出局,俄罗斯也适应了低油价,反而沙特自己的财政赤字暴涨。这样严重脱离石油供需基本面的价格,无论在政治上还是经济上都是不可持续的。

三是2008年金融危机后,各国央行积极干预经济的意愿空前强烈。此次危机同样不例外,各国央行纷纷祭出刺激政策,虽然实体经济未必能因此提振,但惊魂过后的资产价格无疑会水涨船高。

四是经过惨烈调整后,无论是美股还是A股,估值都大幅下滑,进入一个合理甚至低估的区间,港股估值更是贴地而行。与此同时,恐慌指数骤升到历史分位95%以上,数据表明恐慌指数来到这个区间,3-6个月内资本市场会有明显反弹。

A股或成全球资本避风港

短期内,我们认为A股有可能成为全球资本的避风港。理由如下:

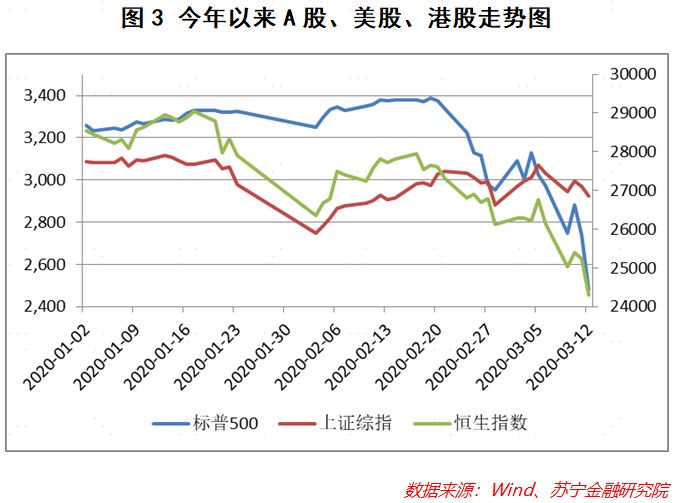

一是疫情进展不同。东方尤其是我国和西方的疫情此消彼涨,我国疫情高峰已过,复工复产正稳步推进,市场逐步企稳,投资者信心有所恢复。从图3可以看出,虽然最近美股及港股暴跌,但A股比较稳定,走出了独立行情,正是上述现象的反映。

二是宏观政策空间不同。2015年以来,我国持续推进金融去杠杆,为此次危机预留了政策空间。当下,美国联邦基准利率水平为1%-1.25%,英国的基准利率为0.25%,欧洲的存款利率为-0.5%、日本央行利率为-0.1%,而我国MLF中标利率下调后仍达到3.15%。在货币政策上,我国有更大的调整空间。此外,相对于西方发达国家而言,我们中央政府的负债率较低,财政政策也有较大的施展空间。

三是石油价格冲击效应不同。我国是世界第一大石油进口国、第二大消费国,相对于美国这个产油国而言,石油价格下跌对我国的影响利大于弊。

也许捡烟蒂的时候到了,虽然它还有点烫。

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院投资策略研究中心

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号