如今,现金贷在抖音上的广告投放已然收敛。继其之后,保险广告也“打进”抖音。近期,趣识财经注意到,抖音正为安心保险、大都会人寿、德华安顾人寿、招商信诺等机构导流。

一方面,保险机构抢占抖音,缓解获客的严重焦虑。另一面,抖音靠日活超4亿强大流量,推荐获利。然而,这看似“双赢”的局面,事实上“保险+流量”模式背后隐患重重。

01 宣传内容不当 易引人误解

“每个月用不了多少钱就能保130种疾病”“最快48小时就能完成理赔”“手机支付1元从现在开始你就拥有一个600万的保额”“确诊一次到账10万元”“平均1.7天完成理赔”……

据趣识财经了解,保险机构在抖音上所推出的产品以低价、理赔快、覆盖疾病广等为特点,主要以医疗险、重疾险为主。

值得一提的是,这些保险机构在抖音上营销内容多存在不合规情况。以德华安顾人寿推出“巴纳德重大疾病保险”为例,宣称“折合每天仅需1.2元”。

来自德华安顾人寿广告

来自德华安顾人寿广告

不过,趣识财经从德华安顾人寿规划师处了解到,保费是按照年龄、交费年限、保额的大小来定,年龄越大保费越贵。

以30岁为例,保额10万,月缴,期限20年,每月保费318.31元,折合每天10.6元。换言之,按照实际个人缴纳的保费与营销内容存在较大差距的。

无独有偶,安心保险在抖音上推广的百万医疗险,号称“首月仅需要1块钱”。趣识财经注意到,其短视频的营销内容过于讨巧。

其中,一则以街访形式的安心保险营销短视频中,解说词中仅提到“首月仅需要1月”,对次月之后保费未做说明,仅在对应画面中有标注一横小字“次月保费几十元起……”。

来自安心保险抖音广告

来自安心保险抖音广告

另外,同样在这则短视频中,解说词只是提了“住院医疗费用都能报销”。相比,画面中同样有一横小字“一般医疗有1万元的免赔额”。而用户很难留意到画面中“温馨提示”。

来自安心保险抖音广告

来自安心保险抖音广告

据去年12月,央行、银保监会等四部门联合发布《关于进一步规范金融营销宣传行为的通知》(下称《通知》),明确不得以欺诈或引人误解的方式对金融产品和服务进行营销宣传。

《通知》对于该项规定进行细分,其中一条指出,金融营销宣传不得以引用不真实、不准确数据和资料。另外,还不得隐瞒限制条件。

回归到前述所提,德华安顾人寿营销视频中“折合每天仅需1.2元”并不符合所有可购买“巴纳德重大疾病保险”的消费者。

安心保险在视频画面中虽明示限制条件,但这种方式很难引起金融消费者的注意。

此外,《通知》提到,金融营销宣传应当通过足以引起金融消费者注意的文字、符号、字体、颜色等特别标识对限制金融消费者权利和加重金融消费者义务的事项进行说明。

通过视频、音频方式开展金融营销宣传活动的,应当采取能够使金融消费者足够注意和易于接收理解的适当形式披露告知警示、免责类信息。

另外,在安心保险另一则小视频中,通过情景对话的方式向用户传达信息是,“竞争对手已经回家过年,不管投保人,而我们让投保人可以过安心年”。

来自安心保险抖音广告

来自安心保险抖音广告

而按照《通知》相关规定,不得以损害公平竞争的方式开展金融营销活动,特别指出不得捏造、散布虚假事实,禁止不当评比、不当排序。

02 普及保险知识助引流 客观中立受质疑

趣识财经了解到,随着互联网快速发展,抖音、快手等平台集聚大量流量,保险机构朝着短视频领域进军,除了销售保险产品外,还会设立账号普及保险知识,但这背后存在诸多问题。

日前,浙江银保监局对杭州凡声科技有限公司(下称“凡声科技”)开了合计195.34万元的罚单(没收违法所得97.67万元、罚款97.67万元),违规案由是非法从事保险中介业务。

凡声科技旗下经营“多保鱼”保险中介平台,此次被罚与持牌前违规进行保险中介业务有关。

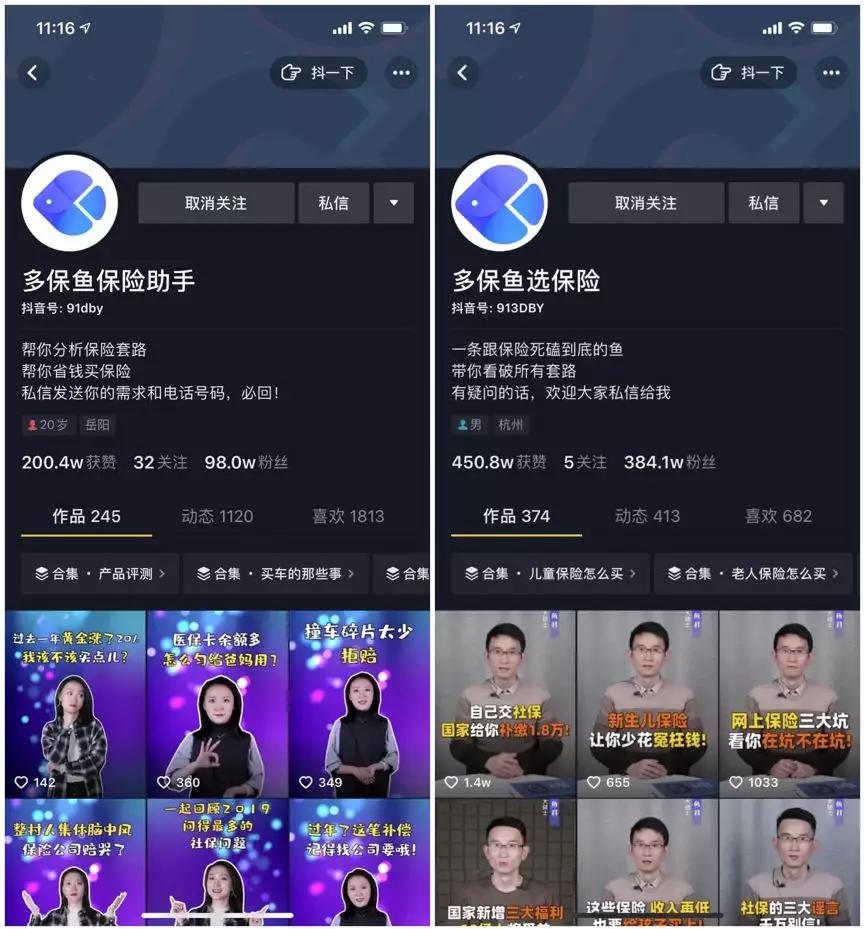

值得一提的是,多保鱼运营两个抖音账号,为“多保鱼选保险”“多保鱼保险助手”,合计粉丝达482.1万,视频内容诸如怎样买新生儿保险、网上买保险应避哪些坑等等。

趣识财经在多保鱼抖音视频的评论区中注意到,当有人提到“如何购买适合保险”时,多鱼保就会“可以私信我,我们帮你分析一下”。

来自“多保鱼选保险”抖音账号

来自“多保鱼选保险”抖音账号

另外,多保鱼还设有“多保鱼”“我爱多保鱼”微信公众号,除了保险教育外,还有方案制定、产品分析等。多保鱼通过这样的方式揽客,进而销售保险产品。

事实上 ,不光光是多保鱼,众安保险、招商信诺、水滴保等设有抖音号,发布类似的内容。

来自“众安保险”抖音账号

来自“众安保险”抖音账号

对此,某保险行业专家向趣识财经表示,保险教育普及带来积极作用这毋庸置疑,但看似客观中立,实际存在着误导消费情形。

03 结语

站在监管的角度,对于保险行业,一直持有“持牌经营”的态度。近些年,越来越多的保险机构纷纷抢占互联网领域,通过互联网订立保险合同,进而形成互联网保险“新物种”。

2019年12月23日,由银保监会中介监管部牵头起草的《互联网保险监管办法(征求意见稿)》(下称《征求意见稿》)明确,对于互联网营销宣传的行为,非保险机构不得开展互联网保险营销宣传,但依法获得保险公司或保险专业中介机构委托,开展保险营销宣传的信息发布平台、传播媒介等互联网保险营销宣传合作机构除外。

在宣内容上,《征求意见稿》明确,不得进行不是陈述或误导性描述,不得片面或夸大宣传,不得承诺收益及承担损失。

此外,授权营销宣传合作机构的营销宣传活动仅限于保险产品展示和说明、与保险机构自营网络平台网页链接等,不得开展保险产品咨询,不得开展保费试算,不得片面比较价格和简单排名,不得为投保人设计投保方案,不得代办投保手续,不得代收保费,不得限制保险机构获取客户投保信息。

总而言之,抖音等强大的带货能力引其他平台侧面,保险机构入驻,借其宣传获客在情理之中。不过,在强大流量下,如何合理、合规的进行营销?还需要抖音、保险机构把控与平衡。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号