作者:菜根谭

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

盈利下滑的亚振家居收购了一家盈利下滑的家具公司,有意思吧?

2020年的开年,亚振家居发布公告:收购劲美智能100%股权的估值不超过10亿元,同时60%的资金以股票支付,价格为5.78元/股。剩余40%则以现金进行支付。亚振家居的解释为能够有效厚增上市公司盈利状况,然而,这起看似很美的收购,却有诸多的疑问。

标的公司业绩成疑

亚振家居这次操盘让人看得云里雾里,为何要收购一家盈利急剧下滑的公司。

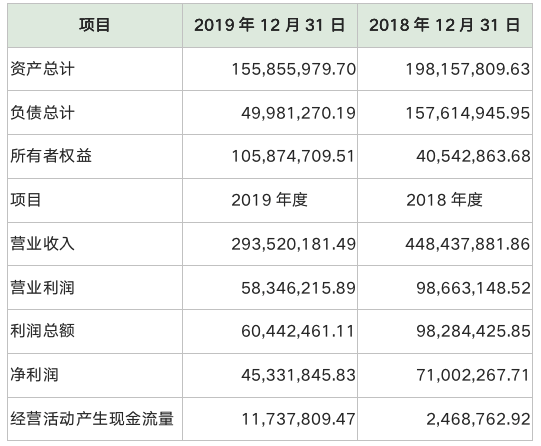

2018年劲美智能收入4.48亿元,净利润为7100万元,但是经营性现金流仅流入246.8万元。2019年收入仅为2.93亿元,下滑34.6%,净利润为4533万,下滑36.2%。现金流倒是有所好转,为1173万元。

以上信息可以基本看出,劲美智能的盈利能力不稳定,而且客户质量不高,应收账款的回款周期较慢,跨度至少在1年以上(经营性流在业绩下滑当年反而增加,说明账期在1年以上。)

所以,在收购条款中,还较为少见地有了“应收账款”特别约定。根据双方协商,实际可以在应收款项管理责任金额中免除管理责任的坏账准备不高于应收账款总额的3%。在股份锁定期结束后,则有权锁定对等金额的股票金额。

这看似保险的管理措施实际上蕴涵着一个显而易见的道理:应收账款的风险不小!

根据资料显示,劲美智能的主要客户是长租公寓品牌“自如”,在自如开始扩张之时,劲美智能就相应成立,做自如的公寓家具配套业务。不过,诚如亚振家居披露的,“部分长租平台发生‘暴雷’和资金流断裂给整个市场蒙上一层阴影,作为与长租公寓市场息息相关的上游行业,家具市场需求不可避免地受到冲击”。

自如存在大量的与租客、与一手房东之间的法律诉讼问题,夹缝之间两头受气,的确也不大好过。当然,自如作为头部品牌短期暂无暴雷风险,尤其是2019年6月,泛大西洋、腾讯、红杉、天图四大机构又宣布对自如投资5亿美元,如今自如的估值50亿美元。

但是,对自如的过度依赖,真的好么?大量的应收账款和客户依赖,决定了劲美智能始终是一个简单的代工的角色,更可怕的是,随着长租公寓行业调整,自如公寓也在放慢收储新房的速度,对劲美智能则影响巨大,收储新房少了,自然新家具需求量就少了。劲美智能的业绩持续性值得思考。

劲美智能承诺2020年、2021年、2022年实现归属母公司所有者净利润(以扣除非经常性损益前/后孰低为计算依据)分别不低于9,000万元、11,000万元、13,000万元。承诺能否完成?到时候创始人假设股权全部变现,4亿现金到手,老股东一下赚到十几年都赚不到的钱,留给亚振家居的是个什么摊子呢?

亚振家居意图不明

根据分析,从并购的角度,劲美智能不是一个好的并购标的。为什么亚振家居要如此急迫收购呢?从实际情况看,假设交易成功,亚振家居的股权会发生较大的变化。控股股东亚振投资股权从64.12%变为46.54%,劲美智能创始人将持有约为27.3%的股权,成为第二大股东(假设为一致行动人)。虽然不会导致上市公司实际控制权转让,但是为什么要收购一家盈利不稳定的企业呢?

亚振家居自上市之后业绩走势一路下滑,2018年全年下滑27.18%,利润直接亏损为8600万元。2019年三季度收入下滑的颓势是止住了,只下滑了6.98%,但是利润却依旧加速下滑,亏损4400万元,同比下滑99.49%。

业绩走势不如人意,亚振家居的股票走势也十分诡谲。既有在业绩大跌后的连续上涨,也有毫无征兆的连续跌停。当然也有被游资盯上的故事(大户王法铜因操作亚振家居等三只股票,被立案侦查,处以巨额罚款。)如今市值仅16.5亿元。

本质上而言,亚振家居已经集齐了三大特点:业绩连续下滑、股票走势诡谲、不断收购维持颓势。而后面的“收购资产自救”才是本次亚振家居“病急乱投医”的根本原因。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:235853

全部文章:2174

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号