作者:菜根谭

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

WeWork上市估值一降再降,还是连IPO的末班车都搭不上;

共享单车更不用说,卖身的卖身,破产的破产,好不凄凉;

即便活下来的公司,也一样是严重亏损,只能流血上市,然而,其能否上市成功则同样命悬一线。

其中,包括WeWork的追随者优客工场。

行业鼻祖WeWork鼻青脸肿

要说透优客工场,一定要说明WeWork,为啥,因为WeWork是全球公认的共享办公行业的鼻祖。

因此,如果连行业鼻祖、行业老大都不行了,亏损更厉害,那么,作为WeWork的跟随者,优客工场又将如何呢?

2010年,WeWork诞生于美国纽约。

Wework的商业模式很简单:租下各类办公空间,再以工位为单位分租给小型企业和创业者,并提供运营服务。

在过去9年当中,WeWork成为微软、SalesForce、三星、Spotify、星巴克、Pinterest、Facebook的供应商,同时WeWork还为IBM、Airbnb和亚马逊各自运营着一整栋大楼,与此同时,WeWork还在海外高速扩张当中,2016年,WeWork有全球34城市111个办公地点,2019年则有全球29个国家、111个城市528个办公地点,员工也从几十人一路扩张到2019年的15000人。

在2018年,WeWork估值是200亿美元,到2019年,就翻了一倍多达到470亿美元。

2019年8月,WeWork公开上市招股书,如果它能如愿上市,估值470亿美元WeWork就是全球第二大IPO。

可惜,一切在2019年9月事情发生了大逆转。

2019年9月WeWork非但没能如愿上市,其CEO诺伊曼还在各方炮轰中下台,甚至孙正义这些老股东怒而撤回,发誓“今日你爱理不理,明日你高攀不起。”――软银拿出95亿美元(购买30亿美元的股权,兑现15亿美元投资承诺后及50亿美元的借款)。至此软银为WeWork付出189亿美元,然后给创始人诺依曼一4笔大大的“遣散费”。大跌眼镜的是,WeWork最新估值不到80亿美元。然后,拜WeWork所赐,软银光环不再,创下史上最大亏损。

2019年11月19日,WeWork董事长在电邮中证实裁员计划。

与此同时, 四面楚歌的WeWork将提前租赁的多达100栋写字楼退租,这些建筑占到公司全部全球办公楼租约的10%至15%。当成长的速度戛然而止,跳舞的估值也将行将破灭,80亿美金是否会来个脚踝斩,不得而知。

其实,共享办公的行业本不应该是这样的。

到2017年,我国共享办公空间的数量已经达到3459家。深圳市共享办公空间在2015-2017年间新增80万平米;

北京作为我国共享办公行业发展规模最大的城市,2017年新增106家,累计已达1285家。

分析人士预测,2020年共享办公市场规模可达2315亿元。只是,没有人能弄明白盈利模式,行业依旧是大面积亏损!

或许是人们对创业的想象过于美好了。

“共享办公企业的经营和被孵化企业的创业周期有关。现在入住的创业公司更新的周期往往是3-4年,这样高的频率会增加经营成本。”在创业失败率高这个现实面前,人们忘记了共享办公的本质应该是更高效的运营、更有效的供给和更方便的租赁方式。

然而,在资本狂想般的估值面前,所有人忘记了初心,包括WeWork,也包括优客工场。

追随者优客工场

资本寒冬之下,如果说Wework的日子是煎熬,那么优客工场的日子也是感同身受。

最后一轮进入的投资机构极有可能面对上市就亏损的境地!

估计,投资人也要晕倒在厕所,当然,这还是优客工场能够顺利上市的情况下。

作为共享办公的鼻祖,WeWork宣告上市失败,那么,优客工场能否顺利上市吗?或者换句话说,在美国资本市场,有下一轮投资人愿意为这样一个说不清楚的商业模式付费吗?如果优客工场上市失败,找不到下一轮投资人,那么投资人面对是更加尴尬的处境。

为啥GPLP犀牛财经这么说呢?

2019年12月11日,优客工场向美国证券交易委员会(SEC)提交了招股说明书,拟在纽约证券交易所挂牌上市,证券代码为“UK”,计划在IPO中融资至多1亿美元。

然而,看完优客工场的招股书,所有人都惊呆了――可以说,优客工场是一个典型的要收入、要客户数据,不要利润的企业。

优客工场成立于2015年4月,旗下产品包括:

自营模式下的标准化空间U Space,小型办公空间 U Studio,定制化空间U Design;以及轻资产模式下的以运营、设计施?服务输出为主的U Brand 模式,以管理、系统输出为主的 U Partner 模式,除此之外,优客工场还提供包括广告与品牌服务、孵化和企业、投资服务、税务与金融服务、人力资源服务、法律服务、设计与施工服务、IT 支持在内的全方位服务,全面赋能企业与个人会员。

然而,在这么多产品之下,优客工场几乎不赚钱,而且越做越亏损。

据其招股书显示,成立三年之后,2017年,优客工场的收入仅有1.67亿元人民币,但是净利润亏损3.56亿元人民币;

2018年,优客工场的营收收入增长167.94%,达到4.49亿元人民币,然而财报显示亏损4.3亿元人民币;

2019年3季度,优客工场收入达到8.75亿元人民币,然而亏损也达到历史性记录5.54亿元人民币,显然增收不增利。

可以说,优客工场的现金流一直都是负数――2017年,2018年及2019年9月30日,经营性现金流流出高1.518亿,5210万和2.31亿元。

在优客工场的招股说明书中,唯一可以称得上亮点的,恐怕只有数据了:

截至2019年9月30日,优客工场拥有大约609,600名会员,其中包括大约584,600名个人和25,000家企业,从大型企业到中小型企业,出租率79%。行业中曾经有过一家叫做funwork的共享空间,每个工位售价在2300~2500/月,出租率达80%,这就是盈亏平衡点。当前优客工场在工位价格约为(租金收入/(工位数量*出租率=866元),整体79%的出租率,不亏损才怪呢!

可以说,在优客工场的发展历程中,并没有考虑到自身盈利。优客工场没有静下心来思考一件事:共享办公本质上是一个物业地产,然而在主业层面,优客工场与WeWork如出一辙亏损严重。

然而,与其亏损相反的是,优客工场的投资方前仆后继,这让其估值也是水涨船高。

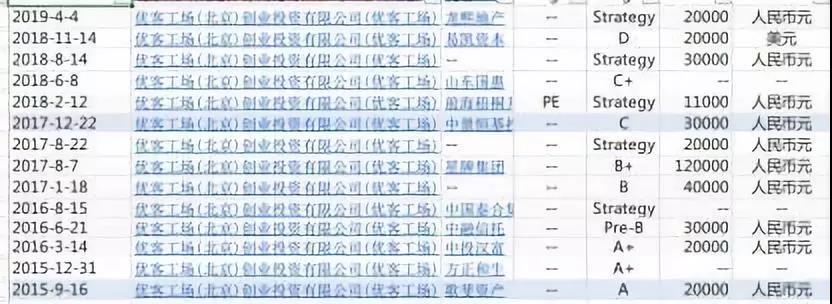

以下是优客工场的历年融资信息,非完全统计累计融资超过50.35亿元,其中还没有计算三次融资金额。分别为山东国惠的C+轮,中国泰合的的战略轮。合理预估,优客工场累计融资不低于55亿人民币!

2016年8月29日,毛大庆宣布优客工场估值超过55亿。

2018年2月,毛大庆宣布优客工场的估值超过了90亿。

2018年11月,易凯资本以估值26亿美元领投入股优客工场2亿美元。

然而,一切没有业绩支撑的估值都是空谈。

公开资料显示,因为估值问题,花旗和瑞信两个承销商退出了优客工场的IPO过程。

优客工场会步WeWork这个共享办公鼻祖IPO失败的后尘吗?

这个可能性很高。

GPLP犀牛财经对比一下优客工场与WeWork:

论收入规模,优客工场大概是Wework的1/30。

2018年前者收入4.49亿人民币,后者收入18.22亿美元;

2019年前9个月前者租金收入4.71亿人民币,后者2019年上半年收入15.35亿美元。

论亏损幅度,(WeWork收入15.35亿美元,亏损6.9亿美元;优客工场收入8.75亿元人民币,亏损5.54亿元人民币),亏损方法各显神通,然而,亏损金额却是殊途同归。

所有迹象都表明,优客工场如果不自降身价,恐怕这IPO,也同样没法成功。

优客工场更像一个商业地产基金

最让人惊讶的是,优客工场不像一个公司,更像一个基金,商业地产基金。为什么这么说呢?

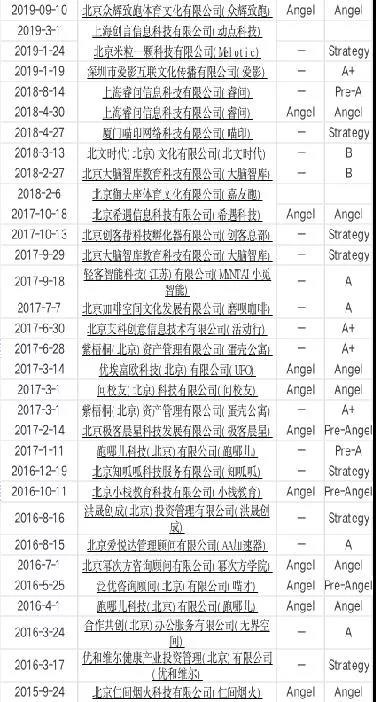

大家可以不必细看这个表格,看也看不明白,让人眼花缭乱。只要知道,这是优客工场在创立过程中对外投资的次数(金额没有披露)。在成立的4年当中,累计对外投资32次,平均1.5个月1次。如果假设14次的融资,那么成立的4年当中,毛大庆总共发生了46次资本行为,平均1个月1次。

当一个企业的管理层主要的精力是对外投资和融资的,相信没有人能够觉得这个企业在管理及主营业务运营上面有多好。

毕竟,“种瓜得瓜,种豆得豆”

那么,这些投资情况怎么样呢?

可惜的是,结果并不好。

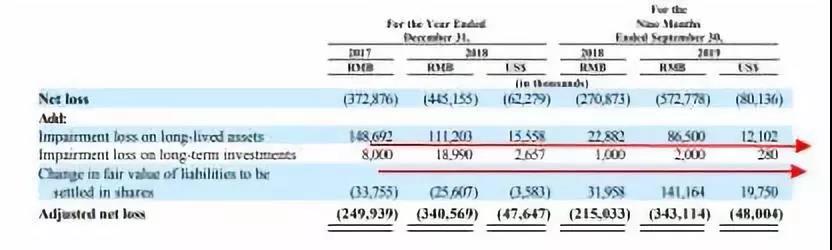

据优客工场披露,他们曾向一家提供咨询服务的公司投资了1730万元人民币,但由于遇到了相关问题,截至2018年12月31日,该投资已完全减值。

根据其招股书披露,优客工场的长期股权投资减值2017年是800万元,2018年达到1890万元,2019年则有200万元。一个创业型企业,犹如一个新生儿,应该通过内生的增长获得支撑未来的“肌肉”,而不是找几个和自己一样大的“婴儿”绑在一起,然后说自己长大了。实践也证明,优客工场的投资就好像两个人绑在一起,并没有变成一个更强大的人,明明自己都还吃不饱,还要分出干粮给别人,造成许多不必要的损失。

长期租赁资产的减值更是惊人――2017年为1.48亿元,2018年则为1.11亿元,2019年还没过完就有8650万元,可以说,大规模且激进的租赁,这直接让优客工场出租率低、资产回收不到位。

那么,等待在优客工场前面的命运是什么,让我们拭目以待吧。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:227369

全部文章:2144

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号