��/�¼�Ӣ

��Prime�Ѿ���Ϊ����ѷ��������ϵͳ�����������ӵı���˹¶����������ˮ��һ���ǿ׳�ֱۣ������ߡ�����˹������Prime�����ǵ������߲�Ʒ������ء���

��Prime��Ϊ�˶�����ѷ������������֧��֮���г��ձ�ԡ���Ա���á���������ͬ�ڽ�һ���������

ŦԼ��ѧ����˹���ء�����Τ�ԿƼ���˾һ��̱�����������С���ġ��DZ�Ҫ����������˹��Ҫ�군����������Prime�����мӣ�����ǹ��ͥ������ռ��44%��ȥ��������ݵļ�ͥռ��51%������ͨ����ѷ��Ա�ı����ߴ�52%����

���֡�������Ҳ�������й���ҵ��2018�걻��Ϊ�й���Ա����Ԫ�ꡣ

�ڰ��88VIP��Ա���䡰һ�Ź��̡���һ�ȼ�����ģʽ���������Ķ������ǣ���ͼͨ����Աģʽ��Ť��Ϊӯ����������Ѿ��������ˣ��������������������û������Ӵ����Ƶ��ҵ����Ϊ�˿���������ѡ���ſ�ո����й��ƶ��Ƴ��������Ա����ǰ���ĺ�������������������Ϊ�������������Ⱥ�ǣ�־�����Я�̵ȡ�

���ƶ��������ĺ�����ʧ����֮��Ա�����ܷ���滥������ҵ�ĵڶ����������ߣ�

1

��Ա����60�꣺���ģʽ��˭������

���ڱ�������ڵĻ�Ա���ã�������ʲô��

���������Netflix���Ż�������ս�Թ�˾��ʼ��Robbie Kellman Baxter������������Ա���á��жԴ��й����壺�ҵ���ij����û����������ý��ף����������������롣

�����ǰ��Դ����Ա�������絮����15���͵�ŷ�ޣ��⽨������м��ƽ��Ϊ�飬��֯�˸������͵ķ��ʽ��Ա���ֲ�������Ա��Ϊ�˹���������볡ȯ��

����ͬ��������������ִ���Ա���ã���ʵ���ż��Ի�Ա�����߽�ԭ���Ի�Ա���û�����Ա����Ա���˿ͣ����߹�ϵһһ��Ӧ��������ֻΪ��Ա�ṩ����

����ʹ�����1963�괴�����������1976�괴����Costo��1983�괴����ɽķ��Ա��ȡ�

�����ż��Ի�Ա�꣬��ʵ��ƶ���ֻ������ѷֲ�IJ������Щ��������в�����ҪԶ�����ڵIJ�Ʒ�ͷ������Ƿ���IJ��������������Ƶ�������ѣ�Ҳ�㹻֧�����������ɽķ��Ա�ꡢCosto��������ת��

�����ż��Ի�Ա��ϵ�ڻ�����ʱ��Խ������̰塣��Ա����ģʽ����ζ����ֻ�ܷ��������ҳϿͻ����컨��ЧӦ���ԣ����ң����������г������ļ��ң��乩Ӧ�������������������پ���¢���ԣ���Ʒ�Ķ����Ժͼ۸���Ż���Ҳ��ʽ���Ի�Ա��������Խ��ԽС��

������ˣ���Ա�������������ձ�����������10�£�������й�������������������ɽķ��Ա��һ��ص���63���ŵꡣ

�ڶ���ģʽ�Ƕ��Ļ�Ա���������ηɡ����Ļ�Աģʽ�£���Ա�Ѿ���ƽ̨��Ҫ����ȫ��Ӫ�ա�Netflix98%�����붼�����ڻ�Ա��

���й������ڌ�˿����ռ��������ʱ������Ƶ��վ�û�ϰ�������ģʽ����������Ĺ�棬������ѵĴ��ۡ����ڣ�����Ը��ͨ��������������Ĵ��š������Ļ�Ա���ѵı��������������ѵ�������

������ģʽ������ֵ�Ի�Ա����ν��ֵ�ͻ�Ա������������ѷ��Prime�������88VIP���Լ��й�����Ƶ��վ��Ա�ȵȡ�

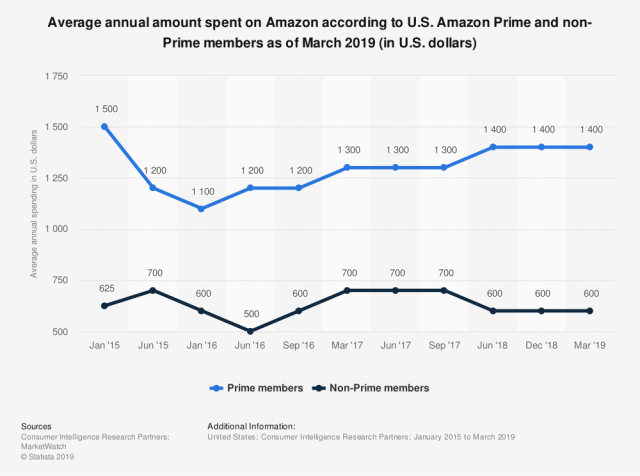

��ֹ2018��ף�����ѷ��ȫ��Prime��Ա�Ѿ�����1�ڣ�����������Ѷ�ڳ�����������1300��Ԫ������1400��Ԫ������Prime�û�������ѵ����700��Ԫ�½���600��Ԫ��

���ֻ�Աģʽ�ʺϷ�������г��Ĺ�˾�����ڸ��ѵĺ��Ļ�Ա�����ṩ�˳���һ���û�����ֵ����

�����ֻ�Ա�����ǻ��ּ���ʽ��Ա��

���ֻ�Ա����ں��չ�˾���Ƶ�ȵȡ���Ա������⸶�ѣ�ע�ἴ�ɡ�һ����̺�ס���۵�һ���̶ȣ��Ϳ��Զһ�ʵ���Ʒ�Լ���Ʊ������VIP����

���ܺ�˾�Ļ�����ϵ�����˻�Ա���ҳ϶ȣ���Ҳ������ڸ����������VIP����Խ��Խ�࣬����VIP������ϵ��δͬ������������VIP�û����ܵķ���������У����磬������������������ȷ����Ѿ�½��ȡ����

�����ֻ�Աģʽ���䱾����Ԥ���ѣ�����������������������������Լ������������Ŀγ̿��ȵȣ���������

ʱ����Ǩ����ҵ��ͬ����Ա���õ�ģʽ���죬������꣬��������ҵ��Ļ�Ա���ã����ǶԴ�ͳ��Ա���õļ̳У�Ҳ�ǽ���������

Ϊ��������������֢���й���������ͷ��һ��һ�ϡ�����һ���³�Ѱ��������һ����DZ�����û�����������Ϊ���ѻ�Ա��

��Ա�ܹ������ߵ�Ӫ�գ��������õ��ֽ���������88VIP�������10�����ϣ�����Ʒ��ḻ������ͨ�û���6�����ϣ���Ա����ճ�����ѣ�ƽ̨������⸶���߰��Ļ�ͺ�Ӫ���ɱ����״ζ�������ѷPrime�������ߣ�����������91%��������������ʴﵽ96%����Ա����ͬһ���̰ӣ�Ȧס���������뾺�Եij��ӣ���������Ӫ�̵��ײͷ���

����������ģʽ�У�������Щ���ʺϻ������أ�

������Ϊ����ֵ�Ի�Աģʽ���Ϊ������

��һ�������츲��ȫ���г���

ͨ����˵���û���ſ��Է�Ϊ���࣬�ֱ����ҳ��û����������û���ҡ���û�������ѷ�Ͱ���ΪPrime��88VIP��Ա�һ�ȴ���ͬʱ��Ҳ���ر������ͨ�û��Ĵ��ţ�����ͨ�û���Ϊ���Ļ�Ա�������ء�

�෴���������ɽķ��Ա���ģʽ������������ԥ�û�����Ϊ���Ļ�Ա����ں�ͨ����

��Σ��ṩ�˷ֲ����

�ڸ��ӵ��й��г���ƶ���ּ������ѷֲ�������࣬���߰����Ե���ֵ�Ի�Աģʽ�����ǻ�������Ա���õ�����ģʽ��

2

���-��̬-���������ų�����

��Щ��䣬��Ա������������ҵһ��һ�����»��У����ļ��Ļ�������ҵ�Ȳ����ˣ���Ա�ӷ�����ţ��Ӷ�ռ����������һ��Ǩ�����������ʡ����ٷŻ��ı����£���Ա��ϵ�����IJ��

�����ά�ȿ�������Ա���ÿ����з�Ϊ�����Ρ�

��һ���Σ��ǵ�������ķ��ģʽ��ƽ̨������ˮ�����ӵ����̰ӣ�Ȧ���û������ڵĻ�Ա��ϵ������һ���͡�

�ڶ�������̬�Ρ���ν��̬�Σ��Ƚ��ʺϸ����塣��Ȩ��ϵ��������ϵ�������ϵ���ܵĹ�˾��ҵ����֮�䣬��ԱȨ���ͨ��

����ѷ��Prime��Ա�������88VIP��Ա������ˡ�Prime��Ա��Ȩ�渲����ý�塢��������Ƶ���Ķ��ȣ������88VIP��Ա�����˳ԡ������桢������ȡ�

��̬��Ա���������ڣ�����C���û���Ȩ���Ϊ�ḻ��������������������ƽ̨��˵������ҵ����֮ǰ���Ի���������������������һ�����ݣ�ÿ100��88VIP��Ա����38��ת�����ſ��Ա����32����ͨ����ô��Ա����27������ƱƱ��Ա��

������ģʽ�������˻�Ա�����߽й�����Ա����Ա��ϵ��������ҵ����ͨ�ĽΣ����ǻ�Ա��ϵ���ŵ���߽Ρ������������ͨ��ԱȨ���ƽ̨֮�䣬��ȫ������

��һģʽ�Ĵ�������������Ƶ��վ�ſ�͵�����Ӫ���й��ƶ��ĺ�����

11��26�գ��ſ���й��ƶ����ִ���ȫ���������Ա������ϵ�����ƶ��ó�������Դ��ͨ����Դ���ſ��ó�������Դ��Ȼ��ͨ���罻�ѱ䣬��һ�˹������˹������������Ǽ�ͥ����Ƶ���֡������������ͨ��������衣

�Ӽ۸������������Ա��ϵ�����൱�����ˡ������ſ��Ա�������û�ÿ��15G������ͨ����ѵȵȣ�ԭ��ȫ��1128Ԫ���ۺ�ȫ��269Ԫ��

Ϊ��������ҵ���칫˾�ڻ�Ա��Ӫ�ϻ��ߵ�һ����𰸾����ڣ���������ǰѻ�Ա�������õ����µİ�����

��һ�����Ŀ����Ժ����ԡ�

�������������ϵ�Ķ�����˾��Ҫ��ͨ��ԱȨ�����ϼ��ѣ������Ļ���ǰ����������

����˫��ҵ���о�����ϵ����Ȼ����ҵ�Ϳ��ģ��෴����ҵ��ͨ�����������εijнӹ�ϵ������������������Ƶ���ַ�������Σ�����ЭͬЧӦ��

��Σ��ŵ����ԣ���Ϊ������

�й��ƶ���Ϊ��Ӫ�̵��ϴ�磬�����Ա�û���Լ3�ڣ�����1.5��ȫ��ͨ�û����Ǽ�ͥ�еĸ��Ѿ����ߣ�����Ƶ��Ա����Ŀǰ��Ա�ƾ����У���ģ����Ⱥ�壬�ſᱳ��İ�����̬��ҲΪ˫���û�����ʳס�е���������ĺ������ṩ�˹���ǰ����

�ٴ��û������ϣ����ƶ����û��������������Ĵ�����������������Ⱥ����Ҫ�������������ϳ���20-40�����Ⱥ������������ſ���Խ�������û�����Ŀ��ȡ�

�ڶ����罻�ѱ��ԡ�

һ�˹������˹��������ǵ��û��ۿ���ͬ��Ƶ��˽���������˽����Զ����ſ��ԱȨ�棬��֤��˽���ܴ��š�

���˹������淨�����û���˵�Ƕ��������Ȩ�棬����ƽ̨��˵������һ��ê����������Ա�û���

��ȥ�����ƶ�����Ӫ������ϴ��ֻ���Ҳ��Ϊ��½����ƽ̨�ĵײ��˺ţ��������п����ŵȵȣ����ųɱ����Գ��ܣ����һ�����ת������ʵ�����ԣ���Ӫ���û����������������û�����Ӫ��ѹ���������û�����·��ʧ����

����������ѱ䣬11��27�ţ�Я��ת����ʽ��ȫ��ʵʩ��������Ӫ���г�����ӭ����ϴ�ƣ�̩ɽѹ��������ս���������

��ȥ����Ӫ�̹��ü۸�ս�����۸�ս�������ԣ�ɱ��1000������800����ˣ�Ϊ�Լ��û���ȡ�������Ķ���Ȩ�棬�ͳ��������㡣��Ҳ�����ƶ������ſ��ԭ��

���������ѱ�ģʽ�����ڴ����û���˵�����ƶ�һ��ê���������û���������ͬʱ�����ڴ���ת����������Ӫ�̵��û���Ҳ�γ��˼����ջ��������һ�λ������ȫ���¿ͻ������ң�һ��ȫ�ҵ���������ڴˣ���������ϰ�ߣ�������Ǩ�Ƹ���ƽ̨��

��������������������������

�������û���ģ�������й��ƶ��û����ߴ�10�ڡ�ˮ�Ӹߴ������ʹ����й��ƶ���Ȼ�ܹ����ſ�������û����»�Ա��

���ǣ��˴��ſ�����ƶ��ĺ������������ƶ����������������ſ�����ƶ���5Gս�ԣ�Ҳ�л���������ֵ��

����11�³������ƶ���������5Gս�Ե�СĿ�ꡪ����������5G�ֻ���1�ڲ���Ҫ֪����5G�ʷ�ˮƽҪԶ����4G����Ը����۳���5G���û���������Ƶ����Ϸ���ض��û���5G����ģʽ�£�����Ϸ������Ƶ�����١����Ų�������������¹����ۣ�5G�Ƿ�չ��������Ƶ���ش������

���ſ��Ա�е��ض���Ƶ�û������ϸߣ�����6�¿�ʼ���ſỹ�Ƴ��˸��徭��ר��������Ƭ��Ŀǰ�Ѿ�������2000+������˴κ��������ƶ�����Ϊ��5Gս��Ѱ�������û���

�ɴ˿��Կ������ſ�����ƶ���������֣���ʵ���ô����û��أ������Է���������Ϊ�˴�����������Ȼ���³ɱ�Խ��Խ�ߣ������Ԥ�㻨�����������ë�������������ڻ�Ա�����û���

δ�������ƵĹ���ʽ��Աģʽ������Խ���ձ飬���֡�����Һô�Һá��Ļ�Ա���ˣ�Ҳ��������֡�

ȫ��������������ձ�����ѷֲ㡢���ӵ���������֢����ʱ�����ģʽ���˳��Č�˿���õȣ���ɳ����ں�֮�£��ṩ�������ͷֲ����Ļ�Ա����ռ����Cλ�����ǻ�����Ѱ����������ʽ�Ľ�ҩ��Ҳ�����Ѵ�Ю���µIJ��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�