作者:杨远

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

9月16日,中国盈润控股有限公司(下称盈润控股)再次递交港股主板上市申请文件。该公司曾于2019年3月12日首次递交上市申请。

盈润控股为无纺布制造商,产品主要应用于尿布、卫生巾、口罩、手术袍及床单等,按生产所用的制造技术分为三个不同类别,即防黏系列、高温系列、集合系列。

无纺布的市场仍处于持续增长的趋势,根据Smithers Pira的市场调研报告分析,全球纺粘无纺布市场2018年估计价值为127亿美元,预计到2023年会达到183亿美元,此外,亚太地区的纺粘无纺布市场也将在2018年至2023年以极高的复合年增长率增长。

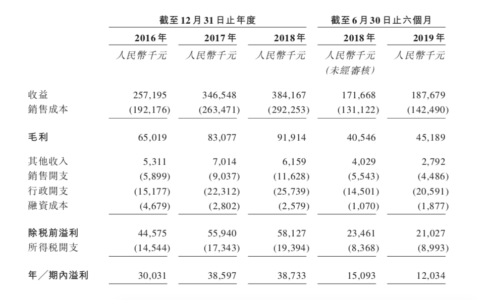

受益于行业向好的形势,2016年以来,盈润控股的业绩持续增长,2016年到2019年1-6月的总收益分别为2.57亿元、3.47亿元、3.84亿元、1.87亿元,同期的纯利分别为3003.1万元、3859.7万元、3873.3万元、1203.4万元。

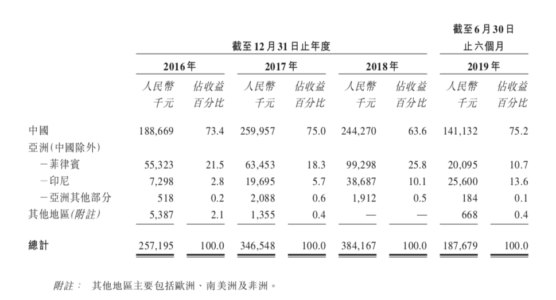

盈润控股在国内外皆有客户,不过大部分还是在国内,基本占七成,国外占近三成。

市占率不高 客户过于集中

招股书显示,国内无纺布制造业高度分散,主要由中小型公司组成,2018年国内有超过1000名无纺布制造商,主要集中于山东、浙江、江苏、湖北及福建。

从2018年收益来看,五大参与者共占福建省市场份额22.8%,而盈润控股排名第四,共占该省总收益的3.1%,与前三名公司仍有一定差距,在省内的份额也不算高。

此外,盈润控股存在客户过于集中的问题,招股书显示,2016年至2018年,前五大客户占总收益约59.6%、53.6%、60.6%,其中最大客户占总收益分别约为29.1%、21.1%、30.4%,一旦发生客户解约,势必对盈润控股的业绩造成影响。

原材料价格上升致毛利下降

招股书显示,聚丙烯及聚酯短纤的成本为销售成本的最大组成部分,在2016年到2019年1-6月内,分别占总销售成本约79.9%、79.6%、81.3%及81.7%。

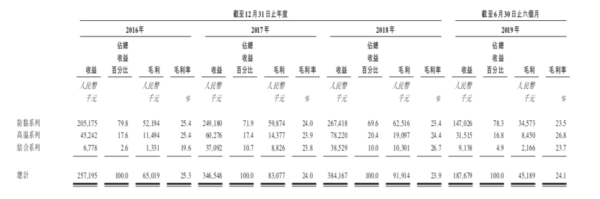

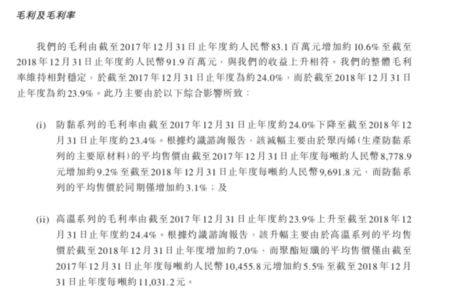

而反映到产品上,表现为毛利有所下降。防粘系列产品毛利从2016年到2018年,毛利率也是从25.4%,降至24%、23.4%,2019年上半年虽略有回升,但也并不明显,为23.5%;高温系列从2016年到2019年1-6月的毛利率分别为25.4%、23.9%、24.4%、26.8%。

对于毛利下降,招股书解释为,由于聚丙烯在涨价,平均售价从2017年约8778.9元/吨,涨到2018年的9691.8元/吨,增加约9.2%,但同期旗下的防黏系列平均售价仅增加约3.1%。但若是产品售价增速长期低于原材料成本增速,将影响其营收。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:188545

全部文章:1863

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号