日前,保险中介平台慧择保险一纸招股书,正式拉开了登陆美股的序幕。

这为相对低迷的市场环境,打了一剂强心剂。而随着保险行业“产销分离”的深化,互联网保险中介平台,在整个保险产业链条上的作用愈发明显。

但早先中国保险行业协会公布的互联网保费规模及增速数据,却喜忧参半。喜的是,仅2017上半年,通过互联网渠道进行保险销售的传统险企,便达100多家。通过互联网渠道进行保险销售,已经成为保险公司的标配。

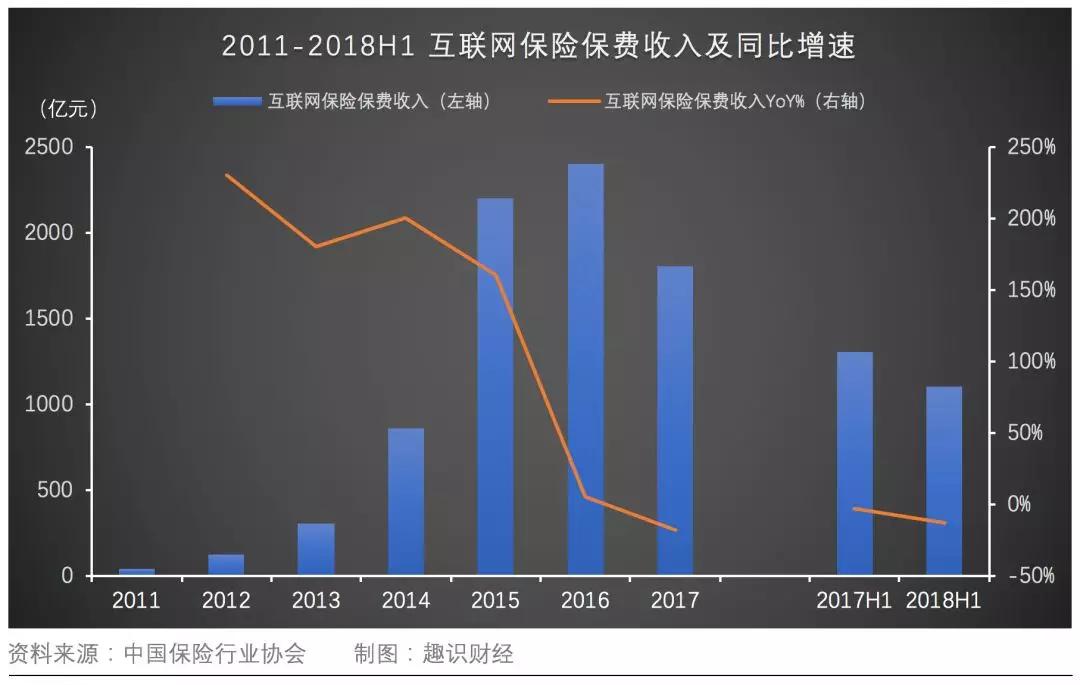

忧的是,自2011年开始,中国互联网保险市场在经历了6年的高速发展后,急转直下:2017年、2018年保费规模持续下降,整个行业前景变得扑朔迷离。

不难理解,互联网流量红利在经历了长期扩张后,也迎来了见顶的烦恼,对互联网保险行业来说亦是如此。整个保险行业在愈发依赖互联网渠道同时,也在不断进行着“渠道非万能”的实践。

未来,互联网保险行业,亟待渠道细化与场景深化。

01 外部渠道变现,成本激增

刚刚提交招股书的慧择,便是个典型案例。

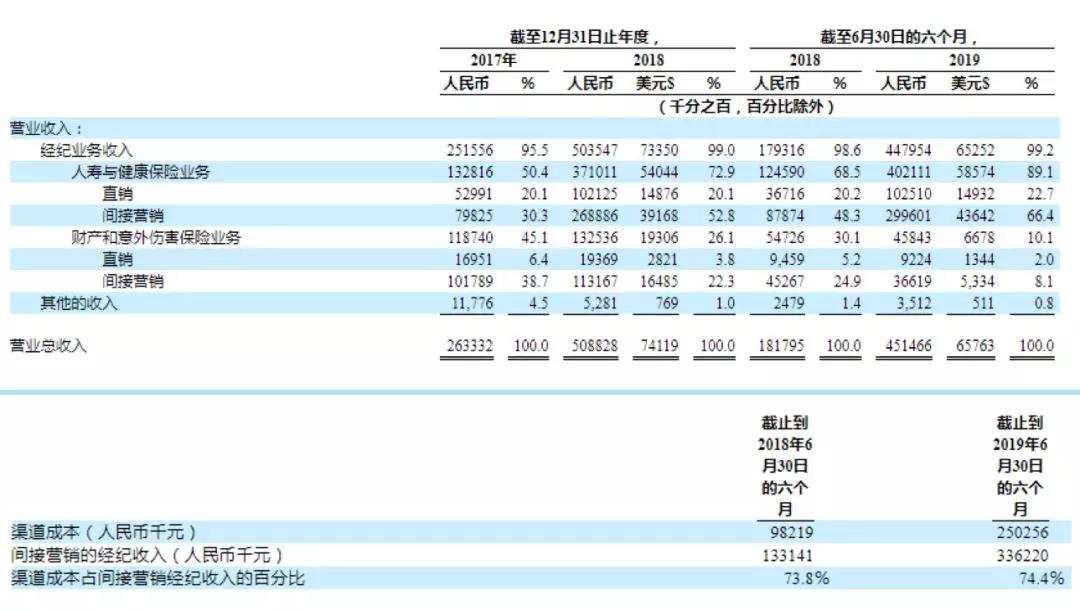

招股书显示,2017、2018年慧择保险全年营收分别为2.63亿元、5.09亿元。两年间渠道作用不断凸显,慧择间接营销收入占比不断提升,由2017年的69%上升到2018年的75%。

“我们与拥有大量用户流量的渠道合作,这些渠道对用户的保险购买决策具有相当大的影响力,我们向他们支付服务费用,以便将客户流量引导至我们的平台。”慧择在招股书中解释道。

而渠道成本,毫无疑问成为了慧择最大的费用支出。通过粗略计算,慧择渠道成本分别约占2018、2019年上半年总营收的54%、55%。纵向来看,为支撑业务增长,慧择开启跑马圈地模式,渠道成本由2018年上半年的不足1亿元上升至2019年的2.5亿元,同比增长155%。

一位不愿透漏姓名的行业人士指出,“作为第三方互联网保险中介平台,慧择本身便是渠道中介,但对外部渠道的依赖正不断加强。”

“首先是经营压力,外部渠道掌握在“别人”手中,容易造成经营的波动性。其次是财务压力,互联网流量红利减小,越来越高的获客单价势必造成不小的成本压力。”上述人士分析,“最令人担心的是,流量渠道良莠不齐,简单粗暴引流方法恐极易造成用户信息泄露,产生不必要的纠纷。”

现实也确实如此。在移动互联网、大数据高速发展同时,用户个人信息泄露屡见不鲜。工信部、网信办等监管部门虽多次强调,“禁止互联网公司未经用户同意收集个人信息”,但这一态势似有愈演愈烈之势。

而无论是监管部门对渠道的重点“照顾”,还是简单粗暴引流造成的用户纠纷,都将对保险行业发展,产生极大的影响。

2016年,国务院发布《普惠金融发展规划(2016-2020年)》,强调创新金融产品和服务手段,提高普惠金融的广度和深度。

一时之间,互联网渠道广度与产品服务深度成为保险机构发力的焦点。

但从商业模式来看,整个互联网红利见顶已是事实。就保险行业而言,2017年以来,互联网保险保费规模不断降低便是最直接的信号。未来流量,属于那些对细分场景深耕,并对服务品质有追求的企业。

“互联网保险中介平台,是保险场景下的互联网延伸,应该在产品咨询、品质服务、用户教育中,实现与用户的双赢;如果一味通过外部渠道获客变现,那对这个行业助益不大。”

02 大健康崛起,场景为王

但不可否认,互联网渠道正为保险机构积聚起越来越多的年轻用户。

正是这些年轻用户,支撑起了保险行业人寿健康险的走俏。

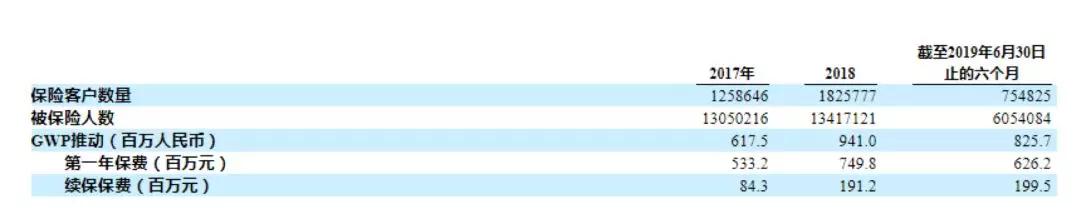

从招股书来看慧择业务变化: 财产和意外伤害保险营收占比,从2017年的45.1%减至2018年26.1%,再至2019年上半年的10.1%;相反,人寿保险及健康保险业务占比由2017年末的50.4%,升至2018年的72.9%,再至2019年上半年的89.1%。

“通过我们的平台购买人寿和健康保险产品的保险客户,平均年龄为32岁。年轻一代,对在线交易有强烈的偏好,我们的在线平台通过各种互联网和移动互联网渠道……吸引年轻一代,满足在线保险购买的增长趋势。”

事实上,人寿健康险业务由半壁江山,到成为绝对支柱,慧择仅用了两年时间。

与其说,互联网渠道是攻克用户堡垒的致命武器;不如说,是青年用户的健康意识觉醒,催动人寿健康险的热销。

殊不知,不仅是健康险,整个大健康行业已是蔚为壮观。

从水滴互助到水滴保险商城,短短3个月间,水滴便融资16亿元之巨,重点瞄准健康险领域。

7月24日,众安保险宣布拿下互联网医院牌照,目标亦是直指大健康生态。

即使是电商平台京东也不甘落后,今年5月京东宣布,京东健康正式独立运营,布局大健康之心昭然若揭。

不管是从互助到保险,还是从保险单品到健康场景,亦或是电商平台的场景跨越,互联网巨头布局泛健康保险领域的思路日益清晰:跳出单纯卖保险的逻辑,构建更大的健康场景,在广度上布局,在深度中转化。

但这并不意味着,互联网保险一向坦途,互联网巨头为此交足了“学费”。

实际上,自2018年年底开始,阿里、京东、滴滴等非“保险科班”的互联网巨头们,便在试水“相互保险”。

2018年10月16日,支付宝正式上线相互保产品。11月13日,由众惠财产相互保险社与京东金融共推的“京东互保”上线一天,便有3334人加入。

但随后,“京东互保”在经历一天的辉煌后,便闪电下架;蚂蚁金服更是改弦更张,将相互保改名为“相互宝”。

下架/改名的理由大致是,“涉嫌存在未按照规定使用经备案的保险条款和费率、销售过程中存在误导宣传、信息披露不充分等问题。”

而业内人士的理解,或更深刻:在金融强监管下,先卖保险,再造场景思路已经过时;注重从保险场景中转化用户,更易为监管及大众认可。

03 后记

但,反观当下互联网保险行业,依靠流量变现、赚取快钱的模式,依旧大行其道。

根据慧择公示的数据计算,近年来,通过慧择保险实现的第一年保费占比(第一年保费/总保费)一直维持在80%上下。这一占比较高意味着,慧择的收入主要来源于新获客的佣金收入,而这严重依赖于渠道拉新。

长此以往,受利润驱动,互联网保险场景深耕不足,行业也进入到渠道拉新的恶性循环中。

但这条变现之路能走多远,尚未可知。

目前,各路互联网大军纷纷布局大健康,深化保险生态场景,过分依赖渠道变现的老路,或被打上重重的问号。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

趣识财经

总访问量:1296

全部文章:23

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号