昨日,金山软件2019年二季度和半年财报。财报显示,2019年Q2金山软件营收18.74亿元,同比增长39%;上半年总营收36.01亿元,同比增长38%。

近3年,游戏持续低迷

网络游戏业务作为金山软件三大核心支撑之一,与云服务和办公软件及服务以及其他业务表现不同,自2018年起,网络游戏业务持续低迷。

2017年,腾讯1.3亿美元投资西山居,同年金山软件扭亏为盈。2018年,腾讯再度出手以8.92亿港元收购金山软件15.68%股权,于此同时战略投资金山软件旗下运营互联网安全服务子公司――金山互联网安全公司。

至此,腾讯与金山软件在游戏、云服务、互联网安全和办公软件等方面形成了战略同盟关系。随后,西山居旗下端游《剑网三》在今年已经登录腾讯Wegame平台,端游《剑侠情缘》系列拳头IP改编手游产品,以及自研换装手游《云裳羽衣》共4款产品交给了腾讯发行。

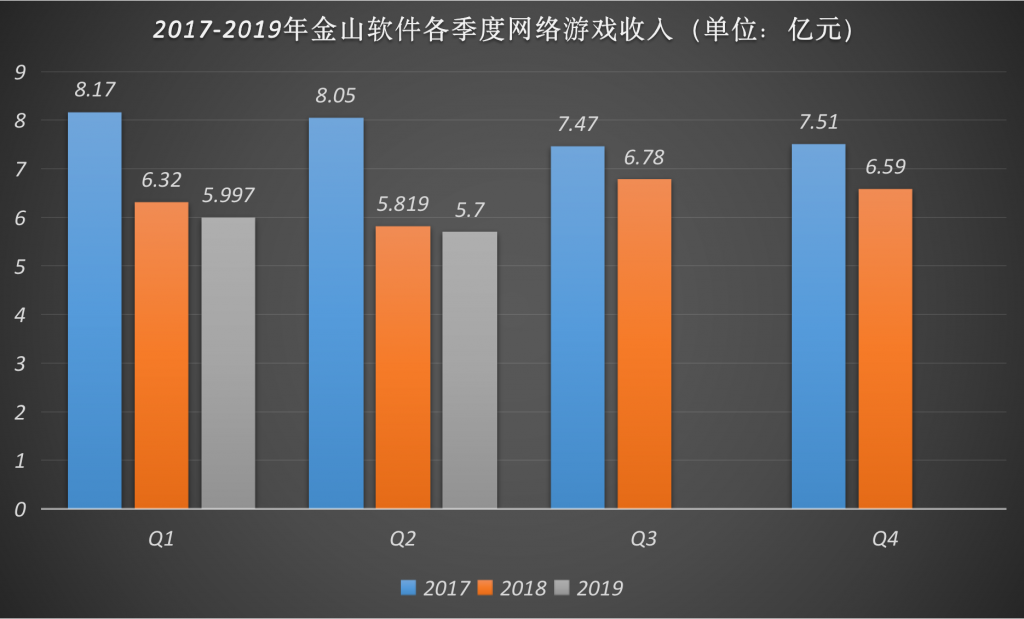

然而,金山软件在网络游戏业务方面持续下滑的态势并没有得到改变。从2017年至2019年各季度网络游戏收入统计不难看出,近3年时间,金山软件网络游戏业务一直下行。

背靠西山居的网游业务作为此前公司最大收入来源,2017年和2018年收入占比分别达到60%和43%。但去年以来,几款自研手游《剑侠情缘》《剑侠世界》等反响一般,月活数目前在20万甚至10万以内。

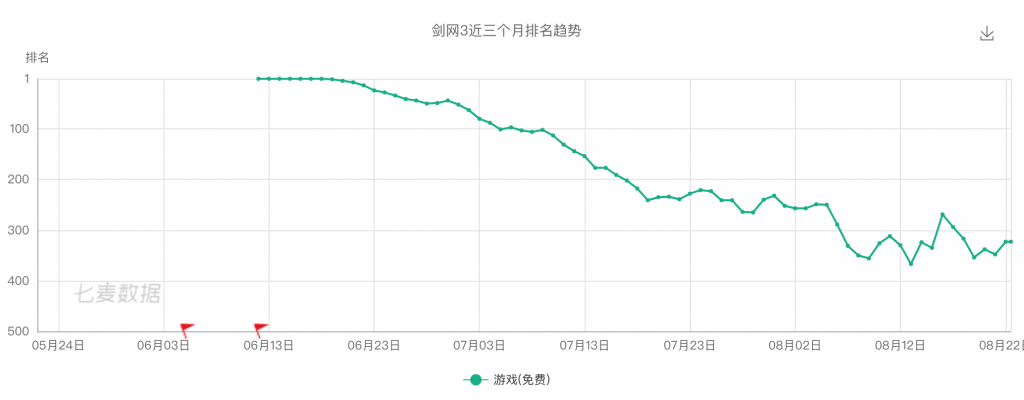

今年上半年,西山居自研《剑网3:指尖江湖》6月份上线后出现服务器掉线、语音干扰等问题,虽然曾一度冲到Appstore免费榜榜首,但随后排名一路断崖式下跌,目前已经跌出300名外,首月流水仅1.5亿,不及市场预期。

显然《剑网3:指尖江湖》这款万众期待的《剑网3》IP改编产品并没有获得市场的认可,同时也未给金山软件创造更多的利润。

根据财报显示,2019年Q1,金山软件网络游戏收入6亿元,同比减少5%;2019年Q2,网络游戏收入5.7亿元,环比下滑5%,同比下滑2%;整个上半年营收11.69亿元,较之去年同期的12.143亿营收,同比下滑3.73%。

当然,金山软件游戏收入下滑的背后既有产品因素,也有流量红利消退,以及其他游戏竞争和短视频抢占用户时间等因素。

金山软件游戏业务能否增长,要重点关注腾讯代理发行的手游《剑侠情缘2:短歌行》市场表现,不过该款游戏目前在TAPTAP评分只有6.2分,西山居研发团队应当趁此时机找到问题,及时对产品进行调优,以保证游戏上线后能够获得更多用户的青睐。

业务结构换挡 2020年预计扭亏

除了游戏业务的低迷外,金山软件在云服务、办公软件及其他业务营收稳定增长。

金山云营收为17.575亿元,较上年同期增长98%;办公软件及服务以及其他的营收为6.736亿元,较上年同期增长33%。

金山云在2018 H2的国内公有云IaaS市场排名前五,占比4.8%。视频云、游戏云、金融政务云是金山云的三大应用领域,头条和小米贡献了金山云近一半收入。企业用户数据使用量的增加拉动了金山云接近三位数的增长。

金山办公主要产品包括WPS Office和金山词霸,目前产品授权、服务订阅、互联网广告约各占收入三分之一。订阅服务的付费用户数由2017年的50万增至2018年的470万,拉动订阅收入同比翻倍增长;随着国家对安全可控的重视程度日益增加,企业端授权收入亦有望继续保持高速增长。

业务结构换档,金山云和办公软件发展迅猛,但金山软件上半年出现亏损。

财根据报,金山软件Q2亏损14.3亿元,去年同期盈利1亿元;上半年亏损14.8亿元,去年同期盈利2亿元。其中,本季度股东应占净亏损14.15亿元,去年同期盈利1亿元。

财报称,本季度亏损主要是由于对猎豹移动投资账面值计提减值拨备所致。

8月12日,金山软件曾发布公告称,公司投资的美股上市公司猎豹移动自今年4月以来股价持续表现低迷,根据国际会计准则的会计处理要求,金山软件正在对猎豹移动的投资进行评估并计划进行减值拨备,预期截至2019年6月30日的拨备金额合共大约为人民币12亿到14亿之间。

金山软件董事长雷军表示,为投资于猎豹的账面值作出减值拨备,这虽然不会影响营运溢利和现金流,但对溢利有直接的负面影响。

虽然猎豹账面减值,但剔除包括猎豹账面减值等因素在内的其他亏损约13.27亿元之后,2019 Q2金山软件经调整亏损仍有约8900万元。

国盛证券对金山软件Q2和半年报作出了评定,“横跨消费互联网和产业互联网的金山软件,正经历着收入引擎从游戏向企业服务的换档。我们预计公司2019年网络游戏/金山云/办公软件收入分别下滑10%/增长76%/增长38%。收入结构的改变意味着盈利的阵痛,我们预计公司2019年经营利润率约-7%,全年净亏损14.5亿。随着云和办公软件利润率的改善,我们预计公司将在2020年扭亏。”

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号