近日,昆仑万维发布2019年上半年财报。根据财报显示,昆仑万维报告期内实现营收17.64亿元,同比下降0.27%;实现归属上市公司股东的净利润5.88亿元,同比增长4.47%;归属上市公司股东的扣除非经常性损益后的净利润5.77亿元,同比增长5.13%,基本每股收益0.51元,同比增长4.08%。

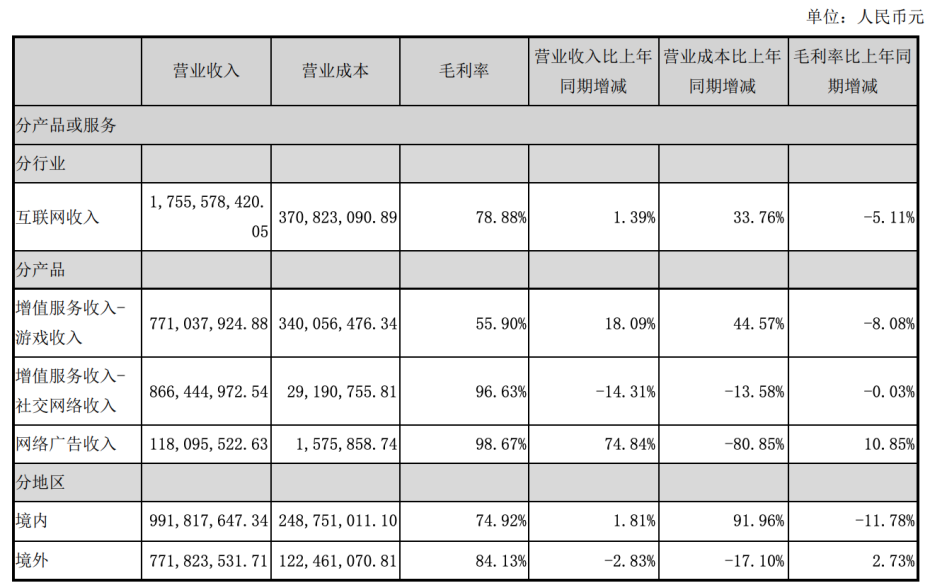

其中,游戏收入7.71亿,同比增长18.09%;社交网络收入8.66亿,同比下滑14.31%;网络广告收入1.18亿,同比增长74.84%。

游戏收入7.71亿,老产品稳定

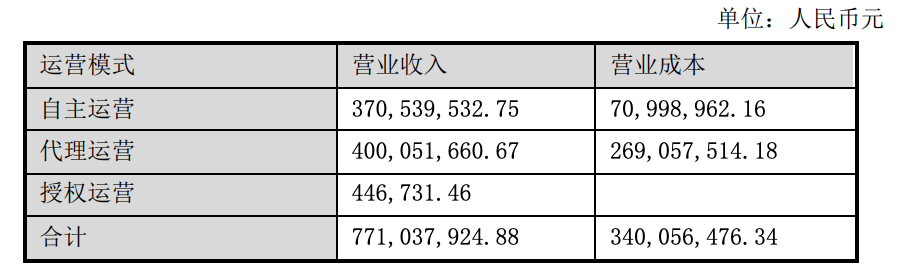

报告期内,昆仑万维自主运营的游戏收入3.7亿元,代理运营游戏收入4亿元,授权运营的游戏收入44.67万元。

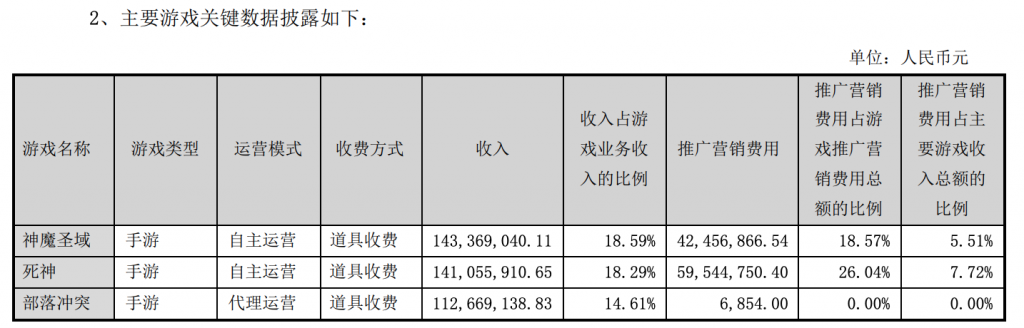

其中,自主运营游戏的收入主要来自《神魔圣域》和《死神》,根据财报显示,《神魔圣域》报告期内收入1.43亿元,《死神》收入1.41亿元;代理发行的游戏收入主要来自《部落冲突》,报告期内收入1.12亿元。

值得注意的是,这三款游戏当中,《神魔圣域》上线的时间是2016年,自发行后截至2018年为昆仑创造了10.33亿收入,是目前为昆仑自研手游中贡献收入最多的一款产品。

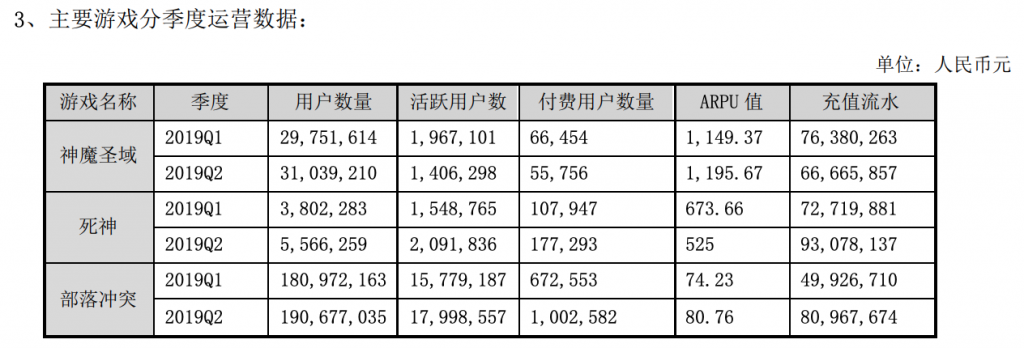

但这款游戏已经进入了下滑通道,在2018年上半年《神魔圣域》的收入为2.04亿元,占收入比重的31.25%。而在2019年上半年的收入为1.43亿元。从2019年Q1与Q2的活跃用户,付费用户两大数据也能明显的看到这一点。

而《神魔圣域》自然下滑被于2018年10月上线的《死神》的优异表现自然抵消,这款新产品在2019年上半年录得1.41亿元的收入,是昆仑在半季报当中同比增长18.09%的一大主力。

从这款游戏Q1、Q2的用户数据上,我们预计其在今年下半年可能会继续保持优异的表现,成为昆仑在游戏业务上最大的营收主力。

至于最后一款的助力产品,代理自SuperCell的《部落冲突》,今年上半年的收入为1.12亿元。这款2015年上线的产品,从用户数据等各个方面去看,表现的极为稳定。

基于对这三款产品的分析,Gamewower认为,昆仑万维在游戏业务上尽管缺少爆款,但保持了一个较为稳定的产品迭代。

转型:闲徕互娱收入并表至社交网络

除了游戏业务之外,昆仑万维的另外一大营收主力是社交网络的收入,其收入为8.66亿,同比下滑14.31%。而昆仑万维的社交网络巨大部分的收入来源是于2017年2月开始并表的闲徕互娱的收入。

由于在今年收购了闲徕互娱剩余35%股份从而达到100%并表,在2019年半年报中,对于闲徕互娱的详细收入并未进行公示,但从过往的半年报和年报去看,闲徕互娱的收入占社交网络收入的比重大约在75%-80%之间。

实际上,一开始在2017年的上半年财报当中,闲徕互娱的收入被并入了昆仑万维的手机游戏收入部分,算作游戏业务的收入,但在2017年年报当中,闲徕互娱被划入了一个新增加的业务单元,社交网络。

这也直接导致,在2017年全年,昆仑万维在社交网络的收入上,从2016年1.54亿元,同比增加960%,达到了16.43亿元,并表闲徕互娱贡献了其中的13.8亿元左右。

之所以将闲徕互娱从游戏业务当中并表至社交网络,按照昆仑相关负责人向Gamewower所透露的内容,当时闲徕互娱以休闲竞技游戏为主,与公司原有的中重度游戏产品形成互补,优化了公司原有的游戏产品结构,形成明显的协同效应。

“此后,开始陆续对其业务进行了整合和改造,从原先的棋牌类游戏App转变为一个具有社交属性的休闲平台。致力于为3-6线城镇中青年用户提供专业、丰富、多元 的互联网文娱生活。”

具体体现为,以棋牌游戏为切入口,通过对用户进行精准画像识别,打造泛娱乐产品矩阵,为同一类人群提供不同类型的服务需求,进一步提升了用户在App内的在线时长。

闲徕互娱目前在在游戏联运、广告等增值服务领域进行了相关业务延伸。值得注意的是,或许除了对闲徕互娱的相关改造之外,另外一方面对于闲徕互娱休闲社交平台的定位也与昆仑万维的大战略相关。

在2017年5月,昆仑发布公告出资1.52亿美元收购Grindr股东Grindr Holding Company 38.47%的股权,收购完成后,昆仑集团将持有Grindr 100%的股权。在此之前的2016年底,昆仑以5.75亿美元完成了对Opera的收购。

昆仑布局社交媒体和内容平台成为它当时的主要战略,因此将闲徕互娱并入社交平台当中有助于这一战略的推进。

最后,由于从2017年开始,相关政策对于棋牌游戏的管控在逐步加强,这也使得闲徕互娱不得不与游戏做相关的分割,淡化游戏的属性,加强社交属性,降低风险性。

从各个季度的收入去看,从2017年的H1到2019年的H1,闲徕互娱的收入分别为6.68亿元、7.22亿元、8.26亿元、7.82亿元、6.5亿元(预估)。

在2018年上半年达到顶峰之后,开始逐步的下滑趋势,一方面与管控相关,而另外一方面与转型相关。

总结:

从昆仑万维的两大业务体系去看,游戏业务已经逐步开始回升,走出颓势,进入稳步发展的阶段,而随着昆仑万维在H5、小游戏等方面的布局,以及在8月8日刚获得《仙剑奇侠传移动版》的版号,我们预计昆仑万维在下半年游戏业务的表现不会太差。

至于社交平台的表现,或者说是闲徕互娱的表现,今年下半年的业绩是否会持续下探,这个无法进行有效的判定,这也是转型道路上必须要经历的痛。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号