作者:山丘

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2019年7月15日,教育部等六部门发布《关于规范校外线上培训的实施意见》,这是国家层面颁布的第一个专门针对校外线上培训活动的规范文件。全国多地持续开展校外培训专项治理工作,规范校外培训机构办学行为。

陷入亏损境地不能自拔的“并购狂人”朴新教育(NYSE:NEW),迎来是发展机遇,同时也是新挑战。

疯狂收购负债激增持续亏损股价跌超八成

依靠“收购-整合”这一模式快速扩张的朴新教育,在收购的道路上狂奔,短短4年便在美国上市。朴新教育的版图里,包括环球雅思、啄木鸟等留学服务机构巨头,还有K12行业的48家公司,耗资近10亿。

与新东方、好未来拥有大量培训机构不同,朴新教育一直都奉行“收购-整合”,通过收并购快速扩大规模、迅速登陆资本市场,进而又借助资本市场的融资为后续收并购提供支撑。

朴新教育的大举并购导致负债快速上升,据GPLP犀牛财经了解,朴新教育最近1年,3个季度的资产负债率在80%之下,最新一季度直接上涨到近90%,总负债同比增逾40%,为前后五个季度中增长幅度最高。

朴新教育2019一季度财报显示,期末流动负债为21.698亿元,与2018年底相比增长12.36%,非流动负债为8.998亿元,与2018年底相比大增近250%。

在持续“砸钱”收购的背后,朴新持续亏损,2016-2018年朴新教育分别亏损1.28亿元、3.97亿元、8.33亿元, 2019年第一季度净亏损为2.488亿元,同比减亏29.9%。

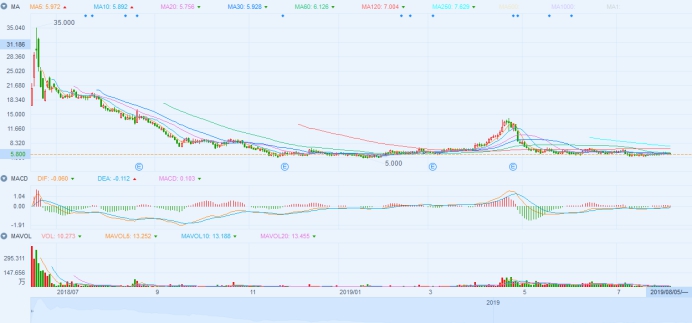

朴新教育长期持续亏损相伴的是股价一路下跌,2018年6月股价一度涨至35.00美元/股的历史高价,2019年8月6日收报5.80美元/股,跌幅高达83.43%。

对朴新教育而言,下一个将要并购哪家机构并不重要,如何转亏为盈,挽救持续下跌的股价,已经成为最大的挑战。

朴新教育上市后股价走势图

业务整合面临挑战,监管趋严并购放缓

朴新教育本身并不开设培训机构,只是靠大规模并购迅速扩大规模,而且收购而来的公司之间业务联系也关联不大,管理起来也是耗时费力。朴新教育如此大规模的收购,业务整合就会是一大难关。

面对这种情况,朴新教育凭借其“PBS系统”,用于制定收购计划、监控和调整被收购公司的的运营状况,对收购机构进行标准化的管理和输出。值得注意的是,朴新教育收购的部分公司知名度更高,并购的各家教育机构存在价值观不同,而朴新采用同一套系统来进行管理,其效果如何还难以预料。

与此同时,朴新教育还面临着日益严峻的市场生态。中国对在线教育行业的监管不断加码,随着教育培训市场监管趋严,“野蛮生长”的校外培训市场正在发生变化,在线教育行业将进入规范调整期,行业面临洗牌。朴新创始人沙云龙此前曾表示,会放缓收购步伐,朴新教育正在在努力保证收购来的培训学校在教学、内容方面提高质量,做到标准化。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:170785

全部文章:1717

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号