文 | 京畿部长

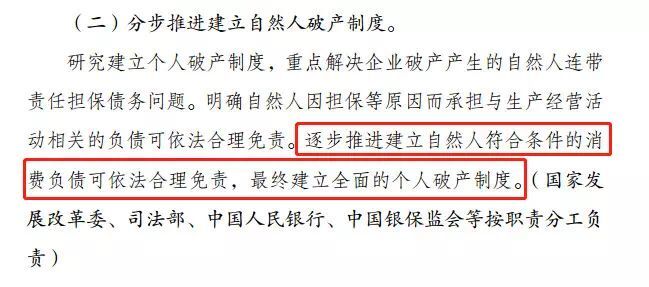

7月16日,国家发改委联合十三个部门印发了《关于加快完善市场主体退出制度改革方案》(简称《方案》)。该《方案》的主要内容是:研究建立个人破产制度,逐步推进建立自然人符合条件的消费负债可依法合理免责,最终建立全面的个人破产制度。

▲官网截图

这是我国首次明确提出建立个人破产制度,随着该《方案》的发布,个人破产制度的建立已经走出了第一步。在此之前,随着个人消费金融等行业的发展,业内就已经有声音呼吁建立个人破产制度了。而在国外,美国、英国、澳大利亚、德国、法国、日本等诸多国家的破产法中,他们也都有个人破产法律制度,而日本个人破产制度已经有将近70年的历史了,而这方面我国还是一片空白,亟待完善。

《方案》一经发布,就引起了广大网民的热议,支持者很多,反对者也不少,彼此也都各有各的理由。不过在我看来,个人破产制度在如今必须要有相应的法案和动作了,因为个人债务问题现在已经成为了当今社会的普遍问题,无论是从解决债务和双方当事人矛盾,还是完善当前法律体系等角度来说,个人破产制度的建立和落实我个人是支持的。当然不少人的反对理由是担心该制度落实的时候把经念歪,诱发恶意逃废债的风险,降低债务人责任心,损害破产程序的公平受偿。当然这种担心不可忽视,但是如果面对现在的债务问题,任由其溃烂而不去采取措施,我觉得这才是最大的风险和不负责任。

那么什么是个人破产制度呢?个人破产是指作为债务人的自然人,也就是借款人,不能清偿其到期债务时,由法院依法宣告其破产,并对其财产进行债务调整,对债务进行豁免以及确定当事人在破产过程中的权利义务关系的法律规范。但是申请个人破产不等于不用还钱,在个人破产期间,债务人的所有财产都要报备。

简单理解《方案》中的个人破产制度,其目的主要是为了让“诚实而不幸”的债务人有重新再来的机会,使得债权人的合法权益可以得到保护,让你有东山再起的可能,这是法律最大的善意。

比如现任美国总统特朗普,他就是美国个人破产制度的受益者,他破产过六次,但每次都重组了债务,成功翻身。

个人破产制度并不是欠钱不还这么简单,有些债务可以被免除,而有些则不能。《方案》中所透露的信息,是针对企业在经营过程中产生的债务,比如借贷之类的,通过申请个人破产可以适当免除,但前期不会豁免你个人的消费贷款,比如银行消费贷款、信用卡账单、花呗账单等债务,这些钱,你必须要还的。

▲图源/Pexels

虽然目前个人破产制度已经被正式提出,但根据我国的征信体系和债务执行体系,要想让个人破产制度很快落实,估计不可能。中国人民银行征信系统截止目前已累计收录了9.9亿自然人、2591万户企业和其他组织的有关信息,成为世界上收录人数最多、数据规模最大、覆盖范围最广的征信系统,基本覆盖了全国范围内每一个有信用活动的企业和个人,但仅仅有这些还不够,执行的细则以及财产登记情况的完善,也是个人破产制度得以有效实施的先决条件。

建立个人破产制度,是完善社会消费金融体系的必然趋势,因为现在负债消费和负债创业已经不是少数情况了,为了推动社会的进一步发展,在法律上建立个人破产制度理应提上日程,虽然说目前依旧有着各种现实困难,但既然迈出第一步,距离终点想必也不会太远了。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

京畿部长

总访问量:10009

全部文章:55

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号