作者:七声

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2019年7月10日,GPLP犀牛财经从中国证监会官网上了解到,光大激光科技股份有限公司(以下简称:光大激光)A股上市申请已获受理。光大激光本次拟发行不超过2400万股,计划募集5.83亿资金用于投建自动化生产基地。

光大激光于2003年在深圳成立,致力于以激光应用为基础的自动化设备的研发、设计、生产、销售和技术服务,为新能源、消费电子行业提供系统解决方案。经过了十多年的发展,光大激光已经成为了智能制造及激光应用解决方案供应商,是国家级高新技术企业的代表。

应收账款占比高居不下,回款压力大

光大激光招股书显示,2016-2108年,应收账款账面价值分别是1.45亿元,2.09亿元和3.14亿元,占流动资产的比例分别为38.86%,28.82%和38.01%。应收账款的规模呈增长趋势,企业流动资金被大量占用,而且2016-2018年光大激光应收账款周转率逐年下降,应收账款的回款能力不足,长此以往会影响企业流动资金的周转。

与此同时,2016-2018年光大激光由于经营活动产生的现金流量净额分别为-0.048亿元、-0.76亿元和-0.072亿元,连续3年为负值。这反映出,近3年来,企业现金流入并没有增加,反而因为需要支付各种税金、购买劳务和商品,加速了现金的流出,使企业货币资金短缺。

应收账款占比高居不下,可以使用的货币资金不足,回款压力剧增,如果催讨不利或者控制不当,很有可能会形成坏账给光大激光资金周转带来困难,造成其业绩的恶化。

客户集中度高

招股书中显示,光大激光2016-2018年营业收入分别是3.06亿元,4.24亿元,6.01亿元,2017年和2018年都同比增长了接近40%,营业收入增长较快。

但是,2016-2018年报告期内,光大激光对前五大客户的销售收入分别是1.64亿元、2.22亿元和4.07亿元,占了当期营业收入的53.58%、52.15%、67.71%,对前五大客户的销售收入占比较高。

光大激光的主要产品是锂离子动力电池设备、消费电子设备、其他行业设备,由于产品的技术难度较大,专用性较强,所以客户集中度较高,企业对大客户的依赖程度较高。

如果这些主要客户出现经营困难或者更换供应商的情况,可能导致公司订单需求下降、货款回收不畅甚至发生坏账,而企业短期内又无法开拓新客户,进而对公司的经营状况和盈利能力带来不利影响。

毛利率同行中靠后

尽管光大激光在其收入规模和盈利的表现突出,但是与同行业的上市公司进行比较,企业的主营业务毛利率还存在一定的差距。

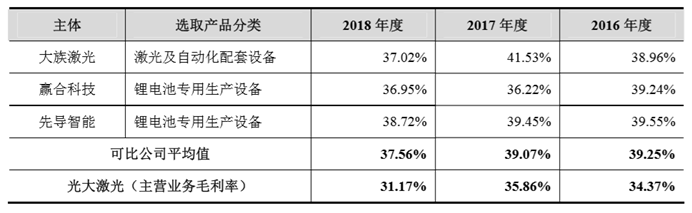

资料来源:光大激光招股书

招股书中显示,光大激光的毛利主要来源于锂离子动力电池设备和消费电子设备销售。2018年,同行业的大族激光、赢合科技、先导智能的主营产品毛利率分别为37.02%,36.95%,38.72%,而光大激光的主营业务毛利率仅为31.37%,远低于这些同行业上市公司。

而且2016-2018年度,企业主营业务毛利率分别是:34.37%,35.86%,31.17%,普遍低于同期可比公司的平均值。

目前来看,光大激光还处于市场开拓阶段,同行业市场竞争激烈,而光大激光销售规模较小,市场竞争力有待提高。

申请上市的前提是公司自身有足够的实力,照目前看来光大激光的上市之路能否顺利充满太多的不确定性。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:161242

全部文章:1621

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号