作者:蔚芮

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

7月12日,上交所受理了沈阳芯源微电子设备股份有限公司(以下简称:沈阳芯源)的科创板上市申请。

沈阳芯源成立于2002年12月17日,公司主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),可用于6英寸及以下单晶圆处理(如LED芯片制造环节)及8/12英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)。

根据中国半导体行业协会发布的2018年中国半导体设备行业数据,沈阳芯源2018年位列国产半导体设备厂商五强。

此次,沈阳芯源采用第一套标准上市,即预计市值不低于人民币10 亿元,最近两年净利润均为正且累计净利润不低于人民币5000 万元,或者预计市值不低于人民币10 亿元,最近一年净利润为正且营业收入不低于人民币1 亿元。

沈阳芯源作为高新技术企业申请科创板上市似乎会很顺利,但是背后却存在一些问题。

净利润增长放缓,主要依赖补贴勉强到标准

资料来源:沈阳芯源招股书

沈阳芯源招股书显示,2016-2018年净利润分别为0.05亿元、0.26亿元、0.30亿元。2017-2018年同比增长分别为420%、15.38%。2018年后,沈阳芯源的净利润明显增长不足,开始放缓,并且进入2019年后,第一季度净利润亏损0.09亿元。2017-2018年净利润的总和也只是勉强的达到了“两年净利润不低于0.5亿元”的上市要求。

然而更让人担忧的是,沈阳芯源的净利润来源主要是靠补贴的支持。2016-2018年,补助分别为0.08亿元、0.22亿元、0.21亿元。占同期净利润比分别为160%、84.62%、70.00%;2016-2018年提供的税收优惠分别为0.04亿元、0.14亿元、0.15亿元,占同期净利润比分别为80.00%、53.85%、50.00%。

沈阳芯源的盈利,依靠的是补贴支持,如果未来相关部门对其所处产业的政策支持力度有所减弱,或者其他补助政策发生不利变化,国家有关税收优惠的法律、法规、政策等发生重大调整,对沈阳芯源来说可能是重大打击。

应收账款与存货合计较高,经营活动现金流不断下降

资料来源:沈阳芯源招股书

沈阳芯源招股书中显示,2016-2018年营业收入分别为1.48亿元、1,90亿元、2.10亿元。呈现出连年增长的趋势。

但是在营业收入连年增长的情况下,沈阳芯源的应收账款和存货也在增长。2016-2018年,沈阳芯源的应收账款与存货合计分别为1.29亿元、1.13亿元、1.98亿元,占同期营业收入比分别为87.16%、59.47%、94.29%。2018年的应收账款与存货的合计几乎等同于当年的营业收入。而进入2019年,第一季度,沈阳芯源的账面上仍有应收账款与存货合计1.99亿元。

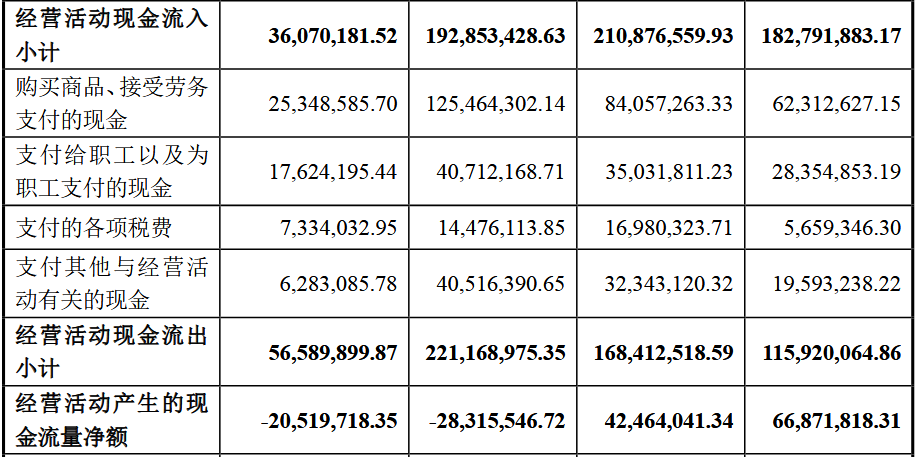

不仅如此,在经营活动现金流上,沈阳芯源也存在忧患。

资料来源:沈阳芯源招股书

2016-2018年,沈阳芯源的经营活动现金流量净额分别为0.67亿元、0.42亿元、-0.28亿元。连续三年不断下降,2018年更为突出,经营活动现金流量净额直接为负。进入2019后,第一季度依旧为负。

占营业收入比巨大的应收账款和存货,严重影响了公司的回款能力,公司回款能力的不足,势必造成其经营活动资金的严重短缺。

科创板上市一共有5套标准,每一套标准都有其侧重的中心。选择第一套标准上市,中心问题就是“盈利能力”。然而作为盈利靠补贴支持,勉强达到标准、应收账款和存货又高的沈阳芯源,上市之路必定充满艰辛,能否成功具有很大不确定性。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:160434

全部文章:1613

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号