作者:五米

编辑:远风

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

大幂幂(杨幂)一声声的“没事就吃溜溜梅”,被吐槽太洗脑的那个溜溜梅,其制造商溜溜果园正在筹划上市,于2019年6月18日发布创业板IPO招股说明书。

招股书中显示,溜溜果园拟公开发行股票不超过2,476.7802 万股,占发行后公司总股本的比例不低于25%,总股本将不超过9,907.1207 万股。

溜溜果园的实控人是一对夫妻。根据招股说明书,杨帆持股35.61%,通过聚润投资、凯旋之星、凯莱之星分别间接持有33.11%、4.85%、3.23%的股份,合计持股76.79%;李慧敏持股3.96%。杨帆和李慧敏为配偶关系,夫妻持股80.75%。杨帆任董事长兼总经理,李慧敏任董事。

产品类别单一,原材料易受天灾影响

溜溜果园是一家以梅类产品为主导的特色果类休闲食品生产企业,这种靠专精细分领域占领市场的打法,对强化品牌形象上有一定推动作用,但其弊端也很明显。

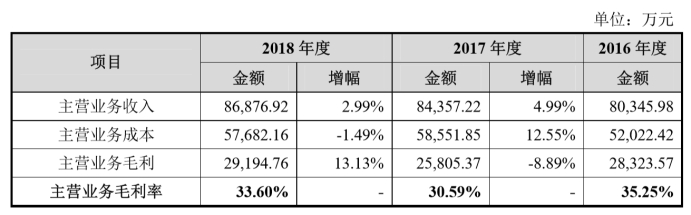

招股书显示,溜溜果园营业收入主要来源于特色果类休闲食品,2016-2019年主营业务占营业收入的比例分别为 99.92%、99.64%和 99.49%。在主营业务收入当中,青梅等梅类产品合计收入占比超过 85%。从长远来看,如此单一的产品结构将带来一定的经营风险。

溜溜果园产品主要原材料为以青梅为代表的特色水果,其生长过程中不可避免会受到自然因素的影响。以青梅果为例,极端严寒、冰雹及花期多雨、大风等异常气候会造成青梅果减产和质量下降。这些因素还会导致公司面临原材料采购价格波动的风险,进而引发公司经营业绩出现较大幅度的波动。

如2017年,因花期出现较强的霜冻天气等不良气候因素导致青梅果大量减产,其收购单价较2016 年大幅上涨,导致2017年公司主营业务毛利率由2016年的35.25%大幅下降至30.59%。

而溜溜果园招股书中并没有大力扩展商品品类的规划,近几年内应该仍以梅类食品为主。

业绩三年连降,产品竞争力不足

那么在果干果脯这一细分领域,溜溜果园又是否具有绝对优势呢?

事实上,溜溜果园近三年的增势略显缓慢。根据招股书显示,溜溜果园2018年收入为8.73亿元,比2017年的8.47亿元增长3%。虽然营业收入在2016-2018年间持续微增,但净利润却三年连续降低,分别为0.81亿元、0.60亿元和0.56亿元。

与友商良品铺子相比,溜溜果园增势没那么好。良品铺子的招股书显示,2015年至2017年营收分别为31.1亿元、42.3亿元和53.7亿元,与溜溜果园直接对标的果干果脯分类营收分别为4.74亿元、6.39亿元和7.56亿元,年收入增长达20%左右,远超溜溜果园。

目前溜溜果园尚未能在果干果脯界称王称霸,且有诸多竞争对手抢夺生意,部分公司已经上市。随着电商的强劲势头与线上线下产业链的重组,新零售的整条供应链上均发生了改变。通过上市获得更多的资本扩张产业抢占市场,这对零食公司来说,既是风口,也是挑战。2015年,百草味通过被好想你收购上市;2016年,线下巨头来伊份上市;2017年盐津铺子上市;三只松鼠、良品铺子也在2019年先后提交IPO申请。

根据中商产业研究院的统计,2018年中国休闲食品市场规模超过5000亿元,而2019年市场规模有望达到5439亿元。零食市场是足够大的,但无论是细耕领域还是广撒种类,如何拿下市场跻身进入行业头部玩家队列,是每一家零食公司正在做的事。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:155417

全部文章:1578

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号