文 | 派珀

2016年趣头条APP上线,2018年9月正式登陆纳斯达克,两年时间,趣头条在资本市场缔造了一段传奇。

继2018年经调整后净亏损9.91亿元之后,5月21日,趣头条发布2019年Q1财报显示,一季度净营收11.19亿元,净亏损6.88亿元,同期净亏损3.03亿元,同比扩大127%,亏损延续。

(图:2019Q1财报)

另外,CEO李磊近日宣布辞职,这让趣头条未来捉摸不定。

网赚模式遭遇天花板

与成长在一、二线城市的今日头条、腾讯新闻、凤凰新闻等内容APP不同,趣头条的主要用户群体来自三四线城市。

趣头条效仿外卖、打车、共享单车等市场补贴来引导用户分列式传播。注册用户每邀请一位好友即可获得8元奖励,邀请人数越多奖励越大。用户还可通过做任务(阅读资讯、评论,分享资讯到朋友圈)赚取金币,获得金币次日可转化为零钱便可提现。

这样的方式一开始使得趣头条在短时间内实现千万级别的用户群体增长,并且在获得腾讯的投资后,微信和QQ为趣头条导流,其用户基数不断扩大。但即使这样,趣头条在短时间内也完全不能达到今日头条或腾讯新闻那样的体量。

据QuestMobile数据显示,截止2017年12月,今日头条MAU超2亿,月活跃用户留存率达到65 .9%。而此前有媒体报道今日头条估值280亿-300亿美元,趣头条市值仅14.4亿美元(截至5月28日),如此差距让趣头条即使先于今日头条上市,但是想象空间也受到限制。

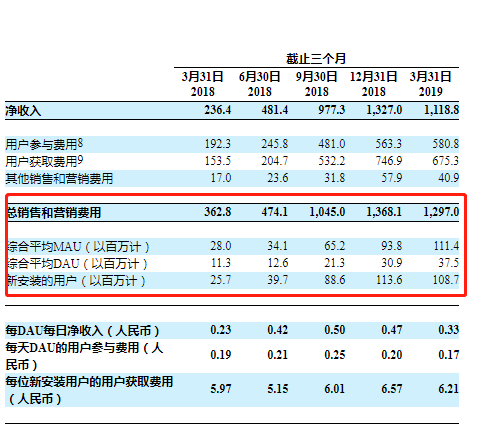

(图:趣头条销售营销费用)

除了在与对手的竞争中不占优势,趣头条内部经营策略也存在问题。财报显示2018年Q4,趣头条获客成本48元,ARPU为14元;2019年Q1,获客成本是74元,ARPU为10元(也就是说花74元买来的用户只能贡献10元收入)。获客成本远远大于ARPU,并且在持续的恶化。

2017年Q4-2019年Q1,ARPU的月度复合增长为负数(-0.6%),获客成本的月复合增长为20.3%。趣头条每获得一个客户,花的却越来越多,赚的却越来越少,且在持续恶化,这种商业模式根本跑不通。

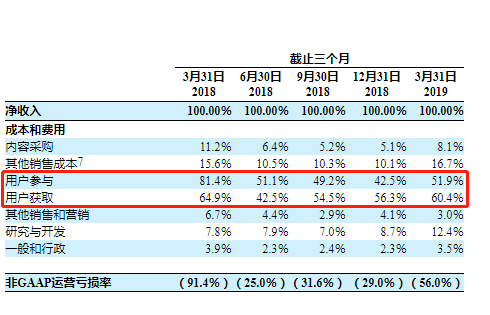

(图:趣头条用户参与及用户获取费用占比)

除了成本越来越大,支出也越来越多,一直以来拉新奖励与看内容补贴是趣头条最大的两块开支。2018年Q1,用户参与费用及用户获取费用分别为81.4%、64.9%,到2019年Q1,此两项费用占比分别为51.9%、60.4%,均出现明显下降。

巨额成本开支背后是经营活动现金流量的入不敷出。2018年财报显示,趣头条经营活动现金流量为-4.35亿元。造血不足的趣头条,只能通过广告来变现。

唯广告主马首是瞻

趣头条一直声称自己是在做内容资讯平台,其承诺不会向用户销售产品或服务,但是却在APP页面上每屏只能显示2-4条新闻资讯的情况下嵌入大量广告,而且同一条广告出现2-3次。如此而导致用户使用体验很差,造成用户流失。据界面新闻此前报道,在趣头条上转化率最好的客户类别一般为祛斑、祛痘、化妆品、减肥,客户基本点击率在8%左右,点击价格为0.2元。

(趣头条APP截图)

由此可见,现金贷广告确实能为趣头条带来更丰厚的广告收益。但从长远来看,这种操作不利于趣头条用户的留存,除非提供更多有价值的可读性内容。

此外,互联网已进入“白银时代”,作为互联网营收三驾马车之一的广告明显式微。据CTR 媒介智讯数据显示,2019 年一季度中国广告市场下降 11.2%,是过去 11 年来的最大降幅,只有33%的广告主计划在今年增加预算,这一数字是过去10年的最低水平。

一季度,百度出现上市以来的首次亏损,其来自广告的收入只增长了3.2%;腾讯广告收入同比增长降到了25%,环比下跌21%。另外,网易来自广告服务的净营收同比下滑5.1%,搜狐品牌广告收入较2018年同期下降24%。诸多大厂广告收入都有所下滑,基于三四线移动端发力的趣头条能否独善其身是个问题。

而趣头条赖以成名的“通过补贴看新闻”,还在遭遇更多对手的挑战。

比如聚美优品创始人陈欧就做了个视频版趣头条――“刷宝”,用户看视频领钱;今日头条极速版推出的阅读得金币,金币按比例兑换现金;快手也孵化了一款名为“快看点”的资讯类产品,补贴用户的逻辑与趣头条相似。

说白了,趣头条快速扩张的法宝无非就是“补贴”和“撒币”,但这件事几乎没有门槛,也导致了趣头条的用户很容易被其他产品分流。

内容上,趣头条与四年前今日头条内容调性十分相似,且同样依赖算法和推荐。不过近几年今日头条已经逐渐开始重视内容产出,青云计划、年度签约作者等激励政策也笼络了不少优质创作者。反观趣头条方面,本月早些时候新华社曾发文点名多款号称“看新闻就能赚钱”的APP,根本没有互联网新闻信息服务资质,“新闻”也多为猎奇、八卦等垃圾信息;所谓“看新闻能赚钱”也只是广告噱头,高额金币只能折现几毛钱,提现面临种种套路。趣头条也赫然在列。

广告太多必然影响体验,广告少了又赚不到钱;花时间和金钱搞内容建设收效太慢,不搞好内容客户黏性就越来越低;再加上一众后来者的追赶,总结来看,趣头条面临的问题可不止反应在财报亏损上。

导流现金贷,收割五环外

今年3月,有媒体报道,趣头条在其App内上线了贷款超市,为多款现金贷产品引流,还被曝出,有的现金贷产品利率超过2000%。这表示,趣头条间接为“714高炮”、超利贷等产品导流。

趣头条的贷款超市入口藏得很深,用户需要点击趣头条个人主页中的趣应用下的存钱罐方能看到“放心贷”,再继续点击才可跳转到“我要贷款”页面。

贷款超市上有多款现金贷产品。其中有小乔借款、虎鲸下款王等不知名现金贷产品,也不乏闪银这样的知名现金贷产品。现金贷产品额度普遍在2000-10000元左右,借款期限有长有短。每款产品旁边都会显示已有上百万人申请。

(3月份趣头条“我要贷款”截图)

有意思的是,上线仅一周后,“714高炮”便被央视3・15晚会曝光,网络现金贷巨头几乎全军覆没。

不过如今在趣头条APP上依旧可以看到类似“现金贷”的借款(贷款)广告。数据显示,趣头条综合季度平均月活用户数突破1.1亿,日活用户数为3750万,大部分是名副其实的“小镇青年”。趣头条董事长覃思量曾为趣头条绘制过用户画像:三线以下城市的用户居多,女性占到近7成,40岁以上的用户占到35%,有闲时,乐于分享,不擅用互联网。

而这部分人恰恰也是网贷平台们最重要的客户源,于是二者一拍即合。一般来说,现金贷产品在贷款超市投放广告时,会采用按照CPA(按注册/授信收费),或是CPS(按放款收费)的结算方式。此前有媒体报道称,贷款超市帮助现金贷平台注册一个客户,获利15元,部分平台可以给到30元左右。

如此看来,现金贷的收益明显高于广告和点击,不失为一条好的变线路经,也在侧面印证了其对盈利的渴望。

更早前的数据显示,2016年趣头条净亏损1090万元,2017年净亏损9480万元;2018年的前6个月,净亏损扩大至5.144亿元;而2019年一季度亏损额就高达6.88亿。时间越来越短,烧的却钱越来越多是不争的事实。

赚钱,甚至不择手段的赚钱,在未来很长一段时间里都将是趣头条团队的主要任务。

总 结

跟其他互联网公司一样,趣头条在早期花费大量成本去获客,这些用户会在未来长期带来价值,但获客成本都是当期入账,增长越快亏损越大。这是一种典型的烧钱扩张市场、全力保增速上市的常规做法。

像美团、滴滴、摩拜等,都是按照这个路线成功的。但摆在趣头条面前最大的问题是,美团、滴滴、摩拜等都抓住了那个短暂而空白的野蛮发展期,他们面前几乎没有成熟的竞争对手。

而在内容领域,以百度、头条、微信为代表的互联网巨头,以阅文、掌阅为代表的在线文学订阅巨头,都有自己的山头。趣头条要把用户和市场从成熟的对手手中夺过来,难度非常高。

补贴和红包或许能逞一时的英豪,但一味执迷于用“烧钱换流量”的方式,很可能导致产品和服务本身沦为附属品,久而久之,也就失去了平台长期发展的核心。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

节点财经

总访问量:16358

全部文章:75

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号