�������Ѿ�Ӱ�쵽����ķ������棬����ʵ֤�������ڵ���������ռ��ͷ�չ��������������ҵ���ƻ����������������ȫ����ǰ��δ�е��ٶȷ�չ��Ԥ�Ƶ�2021�꽫��Ϊȫ����������������

��������2018��ʵ����Ʒ�������۶�Ϊ5046����Ԫ��Ԥ��2023�꽫����7350����Ԫ����������ĸ����ںܴ�̶���Ҫ�鹦������ѷ������һ�����������������Ѿ���Ϊ�г��쵼�ߵ��ȷ湫˾��

������1995�꣬����ѷ�����һ��������꣬�����Ѿ���չ��Ϊһ�����ӵĶ�Ԫ����˾�������������ƽ̨�����۸��ָ����IJ�Ʒ��ý��ͷ���

�������۷ݶ�

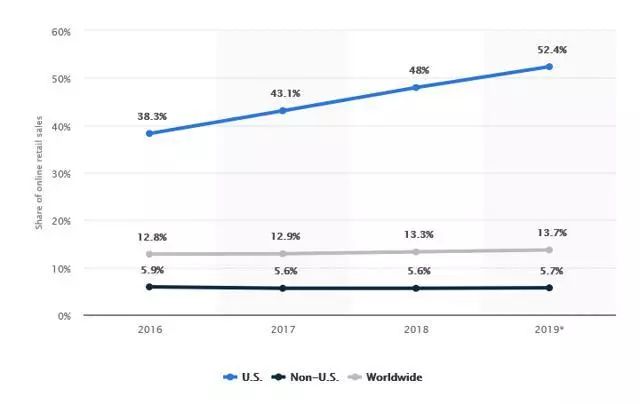

�Գ�������������ѷʵ����ǰ��δ�е��������䲻����Ϊȫ�����������г���ý�幫˾��Ҳ����ɹ����Ʒ����ṩ�̡�Ԥ�Ƶ�2019�꣬����ѷ��ռ�������������۶��һ�����ϣ���ռȫ���������۶��14%��

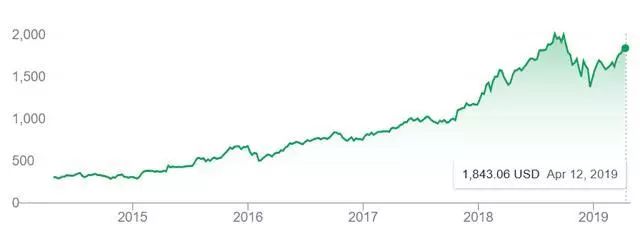

�ù�˾����ʼרע��ʵ������ҵ�������������Ƴ�Amazon Books�����չ���ȫʳ����(Whole Foods Market)��������Ϊ��ߴ������Ĺ�˾֮һ��Ҳ��������ֵ������ҹ�˾֮һ����д����ʱ������ѷ����ֵ�ѳ���9000����Ԫ����ɼ��ڹ�ȥ������������������

����ѷ�����ڸ��ֿͻ�Ⱥ���������������ߡ������̡���ҵ�������ߺ����ݴ����ߣ��ù�˾�����������۵����豸������Kindle�����Ķ�����Fireƽ����ԡ�Fire TV��Echo�����������豸�����⣬�ù�˾��ͨ���ṩ������������Ҹ��Ʋ�Ʒ���ۡ��ù�˾��ͨ��Amazon Prime�ṩ���Ʒ�ͷ�������һ����ڶ��ĵļƻ������ÿͻ���ø��������⣬�ù�˾��ͨ��Amazon Studios��Amazon publishing�������ţ�ʵ�����ݴ����ͷ�����

����ѷ����ҵ��Ϊ���������ʺ�����ѷ�������(AWS)�������֡�AWSר��������С����ҵ��������ҵ��ϣ�����������Ƽ�������Ӧ�ó���ͷ���Ŀ�����Ա����Ϊ�Ʒ����ṩ�̣�����ѷ�ṩ�˹㷺��ȫ���������洢�����ݿ�����������Ʒ��AWS���ṩ�����ƵĹ��ߣ��������ߡ������ˡ���Ӱ�����˷������������ݡ�������������ѷ�Ƴ��˻����Ƶ���������Alexa���÷������˹����ܺͻ���ѧϰ�ṩ֧�֡��÷�������������Զ����豸һ��ʹ�á�

��ҵ��Ӫ����

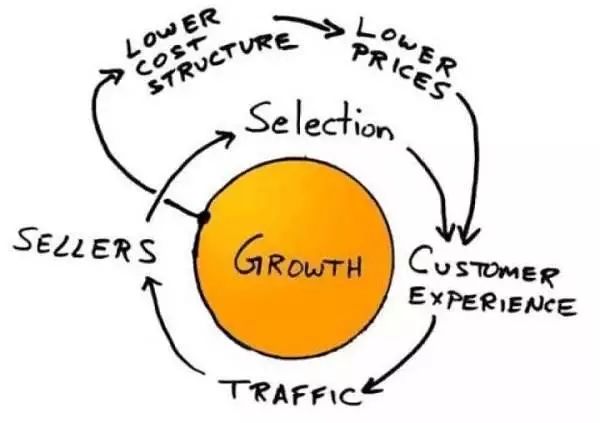

����ѷ�����ڳ�Ϊһ���Կͻ�Ϊ���ĵĹ�˾��ӵ�жԷ���������Ͷ�Խ��Ӫ�ij�ŵ���Գ����������ù�˾��Ŀ����ͨ�����ճ���Ʒ���۲��Ժ������Żݣ�Ϊ�ͻ��ṩ�����ܵ͵ļ۸Ӷ�Ӯ���г��ݶ����ѷ��ȡ˫�����µIJ�����ʵ��������

���ȣ������൱һ������������Ͷ��ҵ���������������ʩ����Ӫ��ģ������ʵ����ӪЧ�ʵ���������ģ��������������ѷ���ֵͼ۲���þ������ơ���Σ�����ѷ������չ������ʩ�������ӪЧ�ʣ���Ϊ������ҵ���û��ṩ������ʩ������ˣ�����ѷ��˫�����µ�ս��ʹ��˾�ܹ������Ͷ�Ԫ����������غͲ���ص�ҵ��

���������ѷ��ȫ����������������˾���������������ڶ�ҵ�������Ͷ�ʴ����Լ��IJֿ������ѷ��ֲ�и��רע��ʵ�ֲֿ���Զ�����������һ�������������硣����˾�������������緢չ�����Դ������������ij̶�ʱ���ù�˾��ʼ��������������ṩ�������з�������ѷͨ��Ͷ�ʻ�����ʩ���ͳɱ���ʹ������ҵ����߾�������ͬ��������ѷ��ʼ�ṩAWS�Ʒ���ʱ�����ڲ�IT�����ܹ���Ӧ�ó���Ĺ�ģ�Ѿ��������ṩ����Щϣ����IT����Ǩ�Ƶ��ƶ˵���ҵʱ��

Ϊ�˸��õؿ��Ƴɱ��ṹ������ѷ���ڵ�Ŀ���ǽ���һ�����ι�Ӧ��������ʩ��ֱ�ӽ�����������������͵��ͻ���ͨ���������ι�Ӧ��������ѷּ���Ƴ���Amazon Prime Now���������һӢ�サ���ƻ����������ӿ콻��ʱ�䡣ͨ���Լ����������磬����ѷ���Դ���26�������߶������ù�˾��ͨ���Ƴ��Լ��Ļ��˺��չ�˾����������������������������Ϊ�������ṩ����������2018����ļ���ĩ������ѷ�Ļ�����50�ܻ�����ɡ�

������Ͷ�������⣬����ѷ��������ת��Ϊ���¡��ù�˾���з������ٳ����������в�Ʒ�ͽ�������Ĵ�������Kindle��Fire TV��Fire Tablet��Echo���������������������Alexa�������֡��ù�˾������ר����������һֱ������������˾֮һ����������ѷ����̽�����˻��������¼�������Ϊ���һӢ�������������ڿ��ٷ�չ�㷺���г���Ӧ������ѷ��������������ز�ͬ��ҵ�ļ��Ҿ��������ܴ��ھ�����������ѷ��Ȼ��һ���Կͻ�Ϊ���ĵĹ�˾��������һ��רע�ھ������ֵĹ�˾��

�չ�ʵ������

������꣬����ѷһֱ�������չ�֧�����������ƽ̨��չ�Ĺ�˾��Ȼ�����ù�˾���չ�ս������������ת�䣬��ʼ�����ķ�����ǿAWSƽ̨��Alexa�������ֹ��ܵ�Ŀ���ϡ����⣬����ѷ�������Աȹ�ȥ������ٶ��չ���˾��

Ϊ�˻�þ������ƣ�����ѷ����չ���һЩ��˾����Щ��˾����ǿAWSƽ̨��AI�ͻ����������Ĺ��ܡ�����Ϊֹ������ѷ�Ѿ��չ���harvest.ai��Thinkbox Software��GameSparks��Goo Technologies��Do.com��CloudEndure��TSO Logic�������AWS����������

ͨ���չ�harvest.ai������ѷ����ΪAWSƽ̨��������AI�����ݰ�ȫ���ߡ�Thinkbox�ṩ���ݴ������ߣ���GameSparks��Goo Technologies���ṩ�����Ƶ���Ϸ�������ߡ����⣬Do.com�ṩ���������������ߣ���CloudEndure��TSO Logic�ǻ����ƵĹ������ع������ߡ�

����ѷ���չ���Graphiq��Blink Home��Ring��Eero����Щ�չ��ù�˾��ͼΧ��Alexa��������ϵͳ���������豸��̬ϵͳ�ij��ԡ�ͨ����Graphiq��Alexa���ӣ��û�����ʹ�������������ɽ���ʽ������������Ϣͼ��Blink Home��Ring��Eero�ṩ����Alexa���ɵ����ܼҾ��Զ����豸������߿ͻ������ԡ�Ring��Eero�Ǹù�˾��ͼΧ��Alexa��������ϵͳ����֧���������豸��̬ϵͳ��ͨ����Graphiq��Alexa���ӣ��û�����ʹ�������������ɽ���ʽ������������Ϣͼ��

Ϊ����չ��������ƽ̨������ѷ��ͨ���չ�������δӵ��ǿ��Ӱ��������ҵ������͵��������磬����ѷ�չ�Souq.com��Wing.ae���������ж��ͱ��ǣ�MENA�������ĵ�λ�����ǵ����������һ���������г���Souq.com�DZ��ǵ������ĵ�������ƽ̨����Wing.ae��һ������Ԥ�����ɼӿ찢�������ڵĽ�����ͨ����Щ�չ�������ѷ��������Ϊ���ǵ�������Ҫ������������ߡ�

��һ�����������ʵ�ֶ�Ԫ�����ش�ٴ��У�����ѷ��2018���չ���һ������ҩ��PillPack��ͨ������ҽ�Ʊ�����������ѷ����ʵ���������������ʹ���ҩ������������ѷ�չ�Body Labs�Ǹù�˾���Դ������������ƽ̨����һ�����ӡ�Body Labs��һ������˹����ܵ�3D����ɨ��ͽ�ģ��������������ѷ�ͻ���������ʱ�з�װ��

���˽�����ǿ���ֻ��������չ�������ѷ��ͨ���չ�ʵ�����۵�����һӢ�サ���������ƶ���ȫ��������ս�ԡ�2017�꣬����ѷͨ���չ�Whole Foods Market����ʵ�������г���ͨ������ʳƷ�ӻ��г�������ѷ�ѳ�Ϊ�ֶ��ꡢ����ͺ��ж�����������̵��г���ս�ߡ�

���⣬�˴��չ�ʹ����ѷ�����ܹ�����һ��ȫ������̬ϵͳ�����а����鲼ȫ���������ӻ�������ʵ�������̵ꡣ2017�꣬����ѷ�չ���Dispatch������һ�һ����˹�˾��ͨ��һϵ���Զ���ʻ����Ϊ���ؽ���������һ���˹�����ƽ̨���˴��չ���������ѷ����˴���Amazon Scout�ļ���֪ʶ����������Ƴ���ȫ�綯ϵͳ��ʹ�û����˹������һӢ�サ����

��Ҫ��������

����ѷ�Ķ��ķ���ҵ����2018����ļ��ȼ����������ڽ����ڼ䣬ȫ���д����ͻ���ʼ������û�ʼ���ѻ�Ա�ʸ��⣬�ݱ�����2018��������Խ��Խ��Ŀͻ���ȫ��Χ�ڶ���Prime����2018�꣬����ѷ����Prime��ѵ����ͻ������һ���ͻ�������չ������10,000�������2018����ļ��ȣ�����ѷʹ��ͻ��ܹ��ӿ��Whole Foods Market������ӻ����ͺ�ȡ�����ٶȡ�

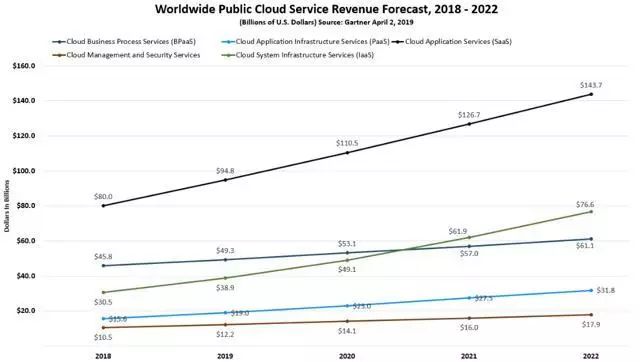

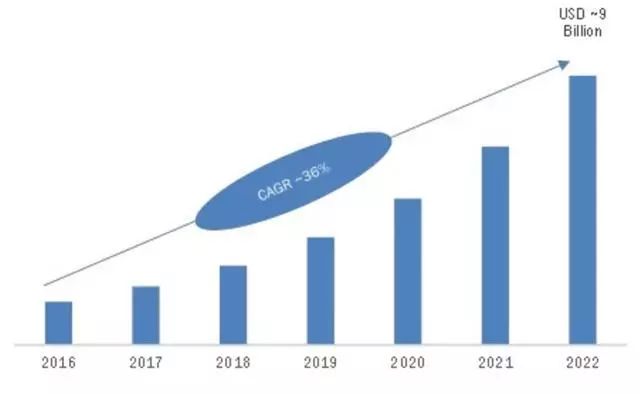

����ѷ��Prime���ķ����Ǹù�˾Ψһ�������������ڽ������ļ����У�����ѷ������̽����ͳ���ۺ������г�֮���������������ᡣ����ӭ�����ۿͻ�������ѷ���ڼ�ǿ�����������ߵ��˹����ܷ�����г����ȵ�AWS�Ʒ���Ĺ�ע���˹�����ϵͳ�Լ������Ʒ����г����Ǹ������������������ʣ�CAGR���ֱ�Ϊ38����12.6����

��Ԥ�⣬�˹�����ϵͳ�г�����2022��ﵽ792����Ԫ�������Ʒ����г�����2022��������3312����Ԫ������ѷ��������ȫ�����������г��Ŀ������������г����긴��������Ϊ36%��

��2018����ļ��ȣ�����ѷΪAlexa���������ܼҾ��Զ������ܡ�AlexaϵͳĿǰ����2.8��ಿ���ܼҾ��豸��2018�꣬����alexa���豸����������һ���ࡣͨ������Щ���ܼҾ��豸��Alexa���ɣ�����ѷ���ܼҾӵĿ������ࡣ����ѷ��������һЩ���ܣ������ͻ���Alexa���ϵ����ǵ������У��ù�˾���ڽ�Alexa������չ�����������������ī���磬���ṩ�㷺�ı�����ط����⣬����ѷ����Alexa��ʵ������ѧϰ���ܣ���ΪAlexa������Ա�������µĹ���������������ʤ�ļ��ܡ�

2018�꣬��˾������ЧͶ��AWSƽ̨�������ͻ����顣���ڣ�����ѷ������չ��AWS������ʩ���Ƴ���AWS GovCloud��������������AWS Europe��˹�¸��Ħ������2018����ļ��ȣ�����ѷƾ��AWS�����������µ���ҵ�ͻ�����Щ�ͻ�����Ellie Mae�����ա�ɣ̹�����е�Openbank��Pac-12�����⣬Amgen�Ѿ�����AWS�������������ƻ����ܹ����Ĵ����ǹ�������Ҳ��ѡ��AWS��Ϊ�䳤��ս�����ṩ�̡�

��2018����ļ��ȣ�����ѷ�����Ƴ����������ѧϰоƬ����ΪAWSƽ̨��������Ҫ���ܣ����ǵĿ�����Ա�ܹ���������ѵ�����л���ѧϰģ�ͺ��㷨�����⣬����ѷ��2018����ļ����Ƴ��������·����ṩ�Զ����涨��ָ���������ͻ���AWS�Ϲ����������ء���ͬһ���ȣ�����ѷ���Ƴ���һ��������ͻ�ʹ��AWSƽ̨�������������������������硣

���˵������˹����ܺ��Ʒ�������ѷ�����������ֹ��ҵ���л��档2018�꣬�ù�˾���ҵ�������������70%��Ԥ��2019�������뽫����50%������110����Ԫ����2018���������ֹ�����۷��棬AMZNĿǰ���������������ڹȸ��Facebook��

�����ָ��

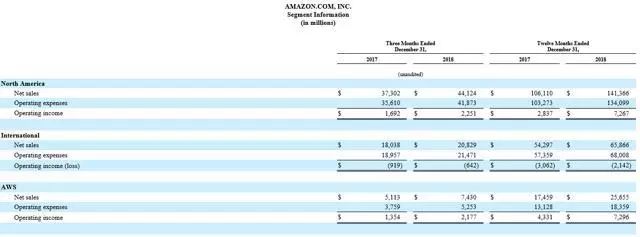

��2018��12��31�ս����Ĺ�ȥ12���£�TTM���У�AMZN�ľ�Ӫ�ֽ���������307����Ԫ�������TTM�ڼ䱨���184����Ԫ���ֽ�����������67����2018����ļ��ȣ�����ѷ�ľ����۶�Ϊ724����Ԫ����2017����ļ��ȱ���ľ����۶�605����Ԫ���������20�������⣬���ų�����Ӱ���������Ϊ21����2018����ļ��ȣ���2017����ļ�����ȣ���˾�ľ����۶�������21����

2018����ļ��ȣ�����ѷ��Ӫҵ����������38����Ԫ����2017����ļ��ȵ�Ӫҵ����Ϊ21����Ԫ�����⣬�ù�˾�ľ�����������30����Ԫ����2017����ļ���Ӫҵ����Ϊ19����Ԫ������ҵ���棬����ѷ��AWS��2019����ļ��ȱ�����ѣ��ò��ŵľ����۶���ȥ��ͬ�����������45�����ﵽ74����Ԫ��AWSռ���ļ�������ѷ�������10�����ҡ�

2018���꣬����ѷ�����۶�������2329����Ԫ����2017�걨���1779��Ԫ�ľ����۶����������31�����ڿ۳�������ͬ�ȱ䶯������13����Ԫ����Ӱ���������Ϊ30����2018��ù�˾��Ӫҵ����������124����Ԫ����2017���Ӫҵ����Ϊ41����Ԫ����2017�걨���30����Ԫ�ľ�������ȣ�2018��ľ��������ӵ�101����Ԫ��

����2019���һ���ȣ�����ѷԤ�ƾ����۶��560����Ԫ��600����Ԫ֮�䣬��2018���һ���������������10����18��֮�䣬��ָ������Ԥ�������ʽ�����Ӱ��ԼΪ210�����㡣�ù�˾Ԥ����Ӫҵ���뽫��23����Ԫ��33����Ԫ֮�䣬��2018���һ���ȵ�Ӫҵ����Ϊ19����Ԫ��

�����ܽ�

������������ѷ��ϧһ�д��۳ɳ����ܵ����� ��������Щ�ɱ��dz��ߡ��ðɣ��κ�Ͷ����������������ǿ��֮ǰ���ֹ������ͻ����һЩ�۸���ֵ�����˵��ǣ�������Ȼ���ù�Ʊ���������ѷ�ļ۸�Ϊ1864��Ԫ��������Ϊ�ù���30�������ǿռ䣬��ԼΪ2,450��Ԫ��

���ҵ��ǣ����ںܳ�һ��ʱ������Ȼ���ܲ���֧����Ϣ���ù�Ʊ������������Ϊ�����Ͷ��������ȻҲ���ܷdz����ȶ����ڿ�ʼ�������ȶ�������֮ǰ������2018��12��������1,340��Ԫ��

�ڼ۸�/ FCF����Ϊ44������£��ùɿ��ܿ�������ֵ���ߣ������Ƕش�Ͷ������ϸ�о�FCF������DZ������Ȼ��û�п���������ţ����ɼ�Ӧ����FCF����������ֵ��Ԥ��2019�꽫��2018������74����Ȼ����2020��������30����

�������12�´����˻ص�����Ҫ���������ڻ�Ϊʱ������

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�