作者:宇方九克

来源:GPLP犀牛财经(ID:gplpcn)

4月3日,年内首只高价股德方纳米进行了申购,发行价41.78元/股。

据了解,德方纳米将登陆创业板,公司主要从事纳米级锂离子电池材料制备技术的开发、生产和销售相关产品,主要包括纳米磷酸铁锂、碳纳米管导电液等。目前主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于电动汽车、储能领域等。

根据德方纳米最新披露的招股书显示,在2016-2018年宁德时代均位列公司第一大客户,公司对其销售金额占营业收入的比例分别为63.17%、67.61%以及67.9%,比例逐渐升高。因高度依赖第一大客户,德方纳米就曾遭到过证监会的询问。

除此之外,德方纳米被市场质疑的还有从事纳米级锂电池材料制备技术的开发、生产和销售,但是国内主流市场和国际市场主要应用三元锂电池,未来发展堪忧。

三元锂电池的冲击

根据招股说明书,公司将投产1.5万吨纳米磷酸铁锂,但由于目前全球产能过剩和技术路线的原因,纳米碳酸铁前景并不乐观。

随着电池性能上的提升,磷酸铁锂电池发展到了瓶颈期,磷酸铁锂电池面临着三元锂电池的挑战。

虽然三元锂电池在国内仍然面临着安全性问题,但是国外车企以三元锂电池为主。因为他们的技术更先进一些。如果未来国内三元锂电池技术难关被攻克,磷酸铁锂电池恐将被替代。

在三元锂电池优势逐渐确立的大背景下,预计未来几年内将有落后产能退出市场。我国磷酸铁锂电池装电量约1.4GWh,而三元电池装机电量约3.28GWh。

2018年前三季度,中国电池正极材料出货量18.4万吨,其中三元材料出货量9.57万吨,占比50.2%;而磷酸铁锂电池为3.4万吨,占比18.5%。

磷酸铁锂材料需求萎缩,2018年价格还下跌35%左右。所以磷酸铁锂电池的未来并不可测。

营收严重依赖大客户

不仅受到三元锂电池市场的冲击,而且公司营收更是严重依赖大客户。

GPLP犀牛财经了解到,2014年到2017年前三季度公司前三大客户销售占比66.93%、85.46%、84.48%、88.88%,呈逐年上升趋势。

德方纳米主营新能源电池正极材料,主要客户为新能源电池制造商,包括比亚迪和宁德时代两大行业龙头。

宁德时代和比亚迪稳居前三位。宁德时代的销售收入分别为2439.17万元、1.58亿元、3.55亿元、3.74亿元,占当期比例分别为18.78%、50.35%、63.17%、66.73%,占比逐年上升并且成为第一大客户。比亚迪从35.87%下降到了5.68%。

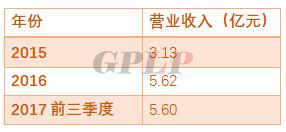

2015至2017年前三季度,营业收入分别为3.13亿元、5.62亿元、5.60亿元,整体呈上升趋势。

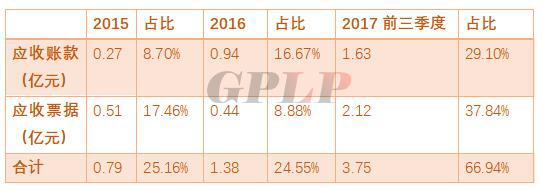

各期末的应收账款分别为2722.07万元、9360.48万元、1.63亿元,占各期营收比例分别为8.70%、16.67%、29.10%,上涨幅度明显。各期末的应收票据分别为5149.86万元、4430.99万元、2.12亿元。

应收账款和应收票据合计分别为7871.93万元、1.38亿元、3.75亿元,占各期应收比25.16%、24.55%、66.94%。其中,2017年前三季度应收合计金额有2.15亿元来自宁德时代。

应收账款的增加主要是由于根据客户的不同信用状况,将原来的预付款和款到发货改为30-120天信用周期。

估值多次变化 背后隐藏着什么?

招股说明书显示,公司成立以来进行过多次增资,有些增资时间间隔短,但估值变化幅度非常大。

2010年3月2日和2010年4月22日,深港产学研均以1元/出资额进行申购。2011年2月27日和3月29日,短短1个月,估值从3.57亿减少至2亿,估值下降了将近一倍;11月18日,公司整体估值又升到了3.8亿。

在很短时间之内,估值变化幅度如此之大,难免令人怀疑是进行利益输送。

但是德方纳米官方给出的解释是为了两家机构反摊薄,防止未来股价过低给投资者造成亏损。投资人也往往把反摊薄作为投资条款之一。但是具体情况,德方科技并未做出过多解释。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:129099

全部文章:1247

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号