作者:艾森

来源:GPLP犀牛财经(ID:gplpcn)

3月29日,国内国考培训龙头中公教育(002607.sz)披露了2019年第一季度的业绩预告,一季度盈利8800万元~1.15亿元,比上年同期增长269%~321.42%。

中公教育的业绩增长幅度令市场惊艳。此前,2018年的全年业绩也不赖,全年净利润11.53亿元,同比增长120%。

尽管业绩高增长,但资本市场仍有疑虑。一个担忧的理由是中公教育依存的国考报考人数2019年大幅度减少49.3%。

去年5月4日中公教育185亿元借壳亚夏汽车,今年2月21日正式登陆中小板,成为在A股中上市的第一家公务员考试培训企业。GPLP犀牛财经注意到,为了此次借壳,中公教育还做了高额的业绩承诺,2018年到2020年净利润不低于9.3亿元、13亿元和16.5亿元。

面对国考人数的大幅度下滑,中公教育有何举措才能保证高增长呢?

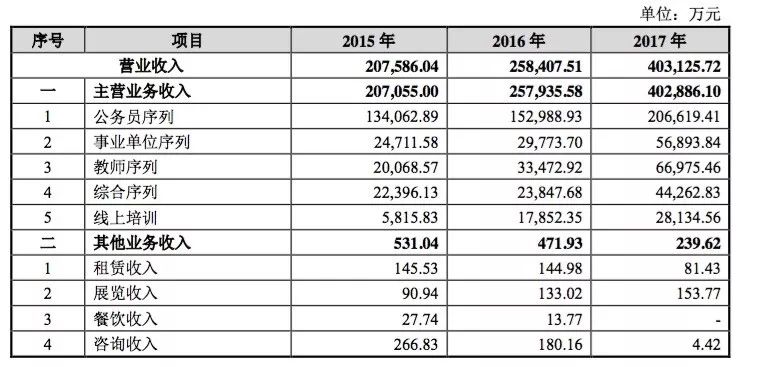

营收超五成靠国考

中公教育成立于2003年,公务员考试培训、事业单位人员招录培训、教师资格及招录培训是该公司三大核心业务。其中,公务员考试培训占总营收比例超50%。

该公司实控人为鲁忠芳和李永新,二人系母子关系,合计持有中公教育59.71%股份。数据显示,截至2018年4月30日,中公教育拥有覆盖全国31个省市自治区、319个地级市的619个直营分支机构,员工达到22000余人。

来自国家公务员考试网的数据显示,2015年至2018年度,国考招录人数分别为22249人、27817人、27061人、28533人,2016年至2018年同比速比分别为25.02%、-2.7%、5.4%。从报考岗位来看,同期招考岗位分别为13475个、15659个、15589个、16144个,同比增速分别为16.21%、-0.45%、3.56%。可以看出,无论是招录人数还是报考岗位增速,近年来均不稳定。这也从一定程度上影响着公务员考试报名人数。

相比2018年增长,2019年度国考计划招录1.45万余人,较之2018年度2.85万人的招录规模,大幅“缩水”49.30%。有市场分析人士表示,若国考招录规模继续下滑,恐怕会对中公教育的业绩产生冲击。

“龙头”老大的麻烦

中公教育除了应对国考大环境的变化,还有应对来自竞争对手华图教育的进击。

中公教育创始人李永新曾表示,行业一定要有竞争对手,并要从竞争态势发展成为竞合关系,当谈到近期正在赴港IPO的公考品牌华图教育,李永新表示,特别欣赏华图,他说:“对于我们来讲,我们也希望有点对手,没有对手、没有压力,人生没挑战就没意义。”

不过GPLP犀牛财经认为中公教育目前是否过于轻敌?或者说过于高看了自己?资本盛宴还没开席,中公先迎来一波质疑,高业绩对赌如何实现?劳资纠纷不断,资深教师在流失,如何保证中公核心竞争力?中公教育实控人李永新也因曾涉嫌合同诈骗,受监管问询。

据GPLP犀牛财经了解,该公司2015年至2017年的营业收入分别为20.76亿元、25.84亿元和40.31亿元,同比增长分别为24.47%和60%。

尽管中公教育业绩较为亮眼,但GPLP犀牛财经认为这是典型的借壳上市行为,中公教育上市后各项成本均会显著上升,比如咨询服务费、研发费、员工薪酬及社会保险、折旧费、推广费等,期间费用势必大幅度增加,增长幅度将明显超过营收增长,在相当一段时间内净利润大幅下降是可以预见的趋势。可以预见的是中公教育未来有三项费用会激增:全年管理费用增加2-3倍、销售费用增加1-2倍、财务费用会增加更多倍,为了支撑上市公司规模,还要在开拓新业务上加大投入。在国家对培训机构严厉监管的大环境下,能否顺利重组成功仍存很大变数。

中公教育除了公务员考试业务之外,已经开始向K12领域布局。据了解,2016年6月,中公教育与东方中学合作出资12亿元建国际学校,包括了幼儿园、小学、初中、高中等。中公教育已经涉及K12相关业务。这在业界看来,增加了上市的政策风险。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:128707

全部文章:1236

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号