作者:张仕元

来源:西南证券

中美PE/VC市场历史回顾

美国PE/VC市场概况

自2008-2018年,10年以来,美国PE/VC市场基本保持稳定增长。其中2009-2015年增长速度较快,总投资额从2009年216.6亿美元涨至2015年780.8亿美元,投资件数也由2736件上升至6098件。2015年后,PE/VC市场融资规模先是有所下降而后逐渐回升,2018年融资总额创新高,达到994.8亿美元。交易案件数则有所回落,由2017年的5824件下落至2018年的5536件。但无论是投资金额还是投资案例数,都处在五年的高位。

由于投资额增速快于案例增长,导致2018年美国单位案例投资额创下1797万美元新高,是项目变大了还是估值提高了?暂无数据支持。

中国PE/VC市场概况

中国PE/VC市场自2008-2018年,10年以来基本保持稳定增长。2104年以前,整体市场较为低迷,融资规模也保持较低的水平,2013年达到历史最低全年投资额为887.66亿元。2014年后,市场整体强劲增长,2018年融资规模从2017年6788.12亿元涨至10758.58亿元,增长58%,投资件数也由3633件上升至5019件。

相比年初投资经理们高寒市场寒冬,全年的数据确实令人意外。不仅投资总额创出万亿新高,投资案例也创出5000个的新纪录。

从全年看,市场资金的募集主要集中在前5个月,但投资的高峰在6-7月,到四季度,无论是投资还是募资行为,都进入全年的低点。特别是募资行为,降到了2014年二季度以来的新低。

全年投资额超出募资额562亿元,尽管2017年有近4000亿募集结余,但两年3400亿元的资金似乎满足不了科创板的春天。结合2018年四季度募资的情况,2019年创投行业势必先要解决募资问题。

回顾近十年的募集与投资史,出现投资金额大于募集金额的只有两次,除了2018年,2015年也是投资额大于募集额,而且二者相差达1400亿元。投资行为超过募集行为,一般在二级市场的高潮后发生。2017年的蓝筹股行情以及IPO堰塞湖的逐步消除应该是导致2018年投资行为创新高的主要原因。

当然,技术的进步和产业升级也是市场追捧的因素之一。

2018年美国PE/VC市场发展状况

后期融资轮次规模最大

2018年美国PE/VC市场融资轮次中,种子轮交易连续5年负增长,规模比例降至25%,早期交易有所回升,从2017年24.9%增至2018年的25.4%,与2016年持平。扩张期和后期交易保持上升的变化态势。其中种子交易的年融资规模保持缓慢增长,2018年上升至30亿美元,后期交易的融资规模显著增加,2018年达到366亿美元,相比2017年增加71亿美元,在融资轮次规模中位居第一。扩张期的融资规模也由2017年的255亿美元增加到2018年的327亿美元,增加28%。从交易案例数上来看,融资规模最大的后期交易的交易案件数为所有轮次中最低,全年578件。早期交易的数量最多,全年1405件。

从投资期限看,美国创投接近完成一个繁荣周期,2008年投资项目期限以扩张期为主,2011年种子期跃居第一,并持续七年雄踞投资榜首,2018年早期项目投资占比以0.3%的差距领先种子期跃居第一。从周期轮动看,美国风投界似乎在经历一次投资项目“荒漠地带”。资本在向头部公司聚集并推高市场估值,积累投资风险,2018年61.9%的投资投向了5000万美元以上规模估值的初创公司。独角兽公司(估值超过10亿美元)在2018年总共获得了445亿美元的投资,占总投资额的33.9%。2018年,美国单笔融资金额超过1亿美元的超级轮次有184笔,新诞生的估值超过10亿美元的独角兽公司53家。

从投资总额看,似乎创下了2000年以来的新高;2019年经济下行压力明显,而资本市场的高估值似乎在积累更多风险,因此2019年风投市场可能难以超越2018。

互联网、医药健康、移动通信行业最为热门

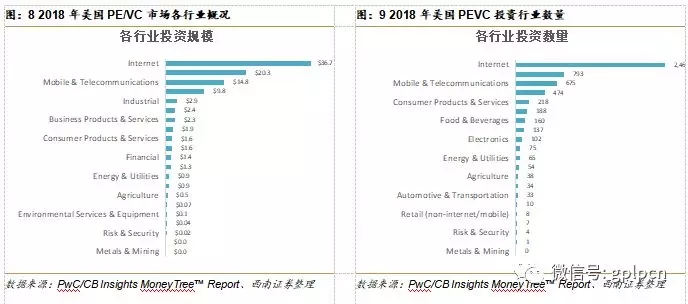

2018年,美国PE/VC市场中互联网、医药健康与移动通信行业投资规模和投资数量遥遥领先,投资金额分别为367亿美元、203亿美元和148亿美元。投资件数为2460件、793件和675件。软件(非互联网/移动类)行业以98亿美元和474件年投资数量占据第4位。

从市场份额来看,互联网行业依旧占据主导地位,保持在44%,与2017年持平;医药健康行业占据美国PE/VC市场交易的14%,较2017年相比有所下降;而移动通信行业延续2017年的下降趋势,从2017年的13%下降至12%;软件(非互联网/移动类)行业保持上升趋势,从2017年的7%增长至2018年的9%。2018年互联网行业投资额达367.17亿美元,同比增长24.68%,投资案例达2460个,相比2017年下降3.9%。

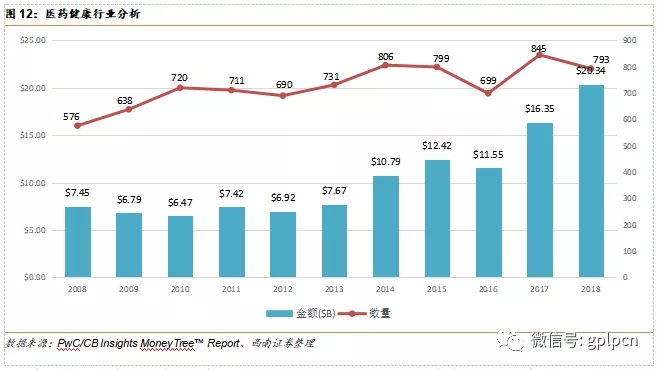

医药健康行业的高峰是2009年,奥巴马的医改政策推动了健康领域的投资热潮。但随后于2011年开始稳定在15%作用。新的分子平台、细胞治疗、基因测序和健康管理等领域成为风投资本追逐的目标。793个投资案例,203.37亿美元的投资额,相比2017年分别增长-6.15%和24.4%。

移动通信也是近几年的投资热点,智能手机、卫星通讯和5G的发展,给资本提供了众多的投资方向,2009年以后,投资占比逐步提升,并于2013、2014年达到16%的投资占比。147.77亿美元,675个投资案例位居行业第三。

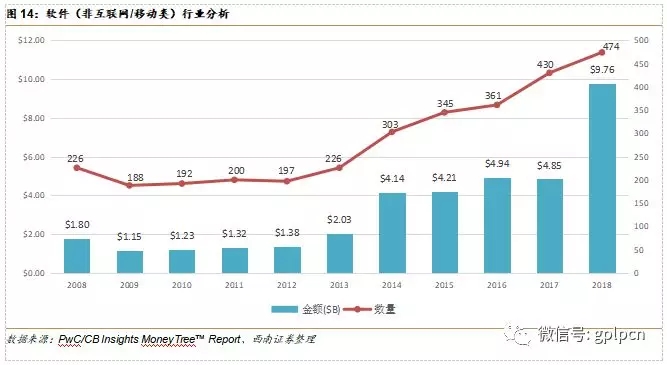

2018年显著增长的是软件行业,从2017年的投资占比7%提升到9%。97.57亿美元、474个案例(10.2%)成为2018年投资TOP5中案例唯一保持增长的行业,其余的互联网、医药健康、移动通信和消费品及服务均呈现下降态势。

在20个细分行业中,投资额相比2017年增长的行业有13个,6个行业投资额呈现下降趋势,分别是商业服务、消费品、环境保护、传媒、零售和风险证券,另外金属及矿行业已经连续7年投资为零。而投资案例2018年保持增长的仅有5个行业,农业、金融、食品、零售和软件。新兴科技行业仅软件入榜,这表明经过多年的高速增长和技术挖掘,可投资的技术创新型企业越来越少,投资资本进一步向基本消费蔓延。其中农业已经连续六年保持增长,投资额从2012年3811万美元一路攀升到2018年的5.255亿美元。

互联网行业融资金额再创新高

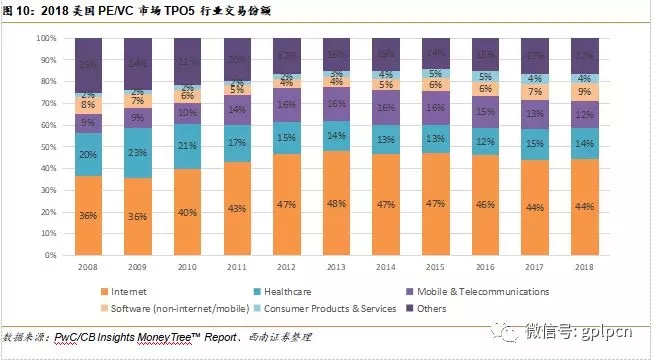

2018年,美国PE/VC市场的主力互联网行业融资规模继续呈现上升的发展态势,获得融资367.2亿美元,相比于2017年的294.5亿美元上涨25%,突破了2015年的历史最高点344.8亿元,再创新高。但交易数量已连续2年处于下滑趋势之中,从2017年的2560件下降至2018年的2460件。但投资案例占比继续维持在44%,自2010年开始,该领域的投资案例占比已经连续9年保持在40%以上啦。

项目平均融资额达1492.6万美元,同比增长29.75%,也创下了该领域的历史记录。第三次站上年均1000万美元的均线之上。这主要是近几年互联网应用技术不断发展,一批互联网公司迅速成长为独角兽公司,并多次获得资本的青睐。

医药健康行业稳中有升

医药健康行业稳中有升

医药健康行业稳中有升近几年美国PE/VC市场中,医药健康行业呈现平稳增长,2018年获得总融资203.4亿美元,相比于2017年的163.5亿美元增长24%,交易数量有所减少,由2017年的845件下降至2018年的793件。

有两家公司跻身2018年创投前十。Relay Therapeutics公司继2016年获得5700万美元的A轮融资、2017年获得6300万美元的B轮融资后,2018年12月20日再次获得4亿美元C轮融资。该轮融资由SoftBank Vision Fund(软银)领投,新投资者Foresite Capital、Perceptive Advisors和Tavistock Group跟投,现有投资者GV、Casdin Capital、BVF Partners、EcoR1 Capital、Alexandria Venture Investments以及D.E.Shaw Research的附属公司也参与其中。作为一家专注于药物发现中的蛋白质运动,旨在通过建立一个独特的开发平台,创造对患者具有变革性影响药物的初创公司。近几年几乎年年上榜,2018年代4亿美元融资跻身2018年风投案例第五位。

同样跻身TOP榜的还有Devoted Health,是一家专门面向老年人提供服务的健康管理公司,其目前正在申请联邦医疗保险优良计划(Medicare Advantage)保险经营资质,计划于2019年发布相关产品。Devoted Health的经营理念是将每一位会员当做自己的父母一样对待“every member should be treated like Mom (or Dad)”,希望为他们提供更好的健康管理解决方案,包括提供个性化就诊指导、提供世界级的技术简化就诊流程、与顶级医疗机构合作建立医疗网络。2018年公司同样完成了第三轮融资计划,融资额达3亿美元,位居TOP榜的第十二位。

在传统的健康险模式中,老年人群体意味着更高的慢性病发病率和更高的医疗费用,因此不是保险公司最希望承保的人群。随着技术的发展,为老年人提供慢性病管理和预防性医疗存在更大的空间,越来越多的公司意识到了Medicare Advantge市场的机会。位于旧金山的初创企业Clover Health已经在这一领域获得了初步的成功,Clover Health希望应用数据分析技术对老年人进行慢病管理,以此降低医疗费用支出。Clover Health成立于2014年,其在新泽西州提供联邦医疗保险优良计划保险计划。目前,Clover Health已经获得了超过4亿美元的融资。

移动通信行业强势恢复

2018年美国移动通信行业融资规模实现强劲增长,一改2017年的低迷状态,从2017年的104.2亿美元增长至147.8亿美元,超越2016年的146.5亿美元达到历史新高,增长率达到42%,交易数量则连续4年持续走低,从2017年的768件降至2018年的675件。

相比2017年的投资额下降28.8%,2018年投资强劲恢复至行业历史新高,虽然投资总额仅比2016年的146.5亿美元多出1.27亿美元,但再次回到年投资额140亿美元,说明资本对即将到来的5G的信心在增强。

但投资案例连续四年下降,2018年甚至创出了2012年以来的新低,说明随着技术的进一步提升,资本对可投资的标的越来越谨慎。2019年是5G投资元年,美国移动通信行业协会CTIA发布2018年的移动状态报告,报告显示:2017年美国蜂窝基站数量上涨近5%,物联网设备同比增长20%。美国移动数据的使用量继续以不可阻挡之势向上攀升。2019年初将在多达30个美国市场部署5G。预计5G网络的经济效益将包括2750亿美元的投资、300万个新的就业岗位和5000亿美元的经济增长。

因此,预计2019年风投深耕5G将成为风口,移动通信行业的投资预期会成为2019年的亮点。

软件(非互联网/移动类)行业大幅增长

2018年美国PE/VC市场软件(非互联网/移动类)行业发展势头迅猛,融资金额涨至97.6亿美元,相比于2017年48.5亿美元增长一倍。交易数量也呈现上升的发展态势,从2017年的430件上升至474件。

在TOP5中,软件行业是仅有的双增长行业。投资金额增长幅度仅次于休闲消费(272.8%)和自动驾驶(107.5%)。除了互联网和移动通信,软件越来越应用于社会的各个角落,从农业、采掘、工业、城市服务业到居家生活,软件的应用随着智能设备的增加在迅速扩张。

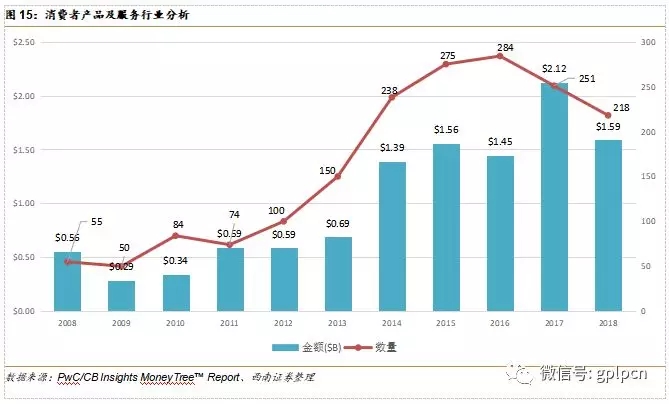

消费者产品及服务行业下降明显

2008年以来,美国PE/VC市场消费者产品及服务行业较为波动,2017年达到融资规模的顶峰21.2亿美元后,2018年下落至15.9亿美元,下降25%,几乎与2015年持平。交易数量自2016年起呈现下滑趋势,2018年跌落至218件。

2018年美国风投融资榜案例简析

2018年美国风投市场融资魁首被一家游戏公司斩获,Epic Games。这家公司在10月份获得了12.5亿美元的巨额融资,估值增长到150亿美元。据Digi-Capital统计,这是游戏行业史上第二大融资,仅次于2017年韩国手游公司Netmarble上市融资的23亿美元。

作为全球大红大紫的《堡垒之夜》的开发商,Epic Games近几年业务表现强劲。该公司是腾讯的参股公司,腾讯在2012年7月曾以3.3亿美元收购EpicGames已发行股本的48.4%。

共享出行是美国风投的投资热点,既有Lyft、Fair、Getaround这样的汽车共享和租赁平台获得巨额融资,也有Lime、Bird这样的基于电动滑板车的短途出行平台横空出世,并快速吸引了资本的狂热追逐。共享汽车服务商Lyft在6月获得了6亿美元的资本,Getaround在8月获得3亿美元的资本支持,12月Fair完成3.5亿美元融资。而作为共享滑板车服务商Bird和Lime分别在6月和7月获得3亿、3.35亿美元的投资。

健康领域也是上榜的热门行业,家庭智能健身与服务平台Peloton公司8月完成了5.5亿美元的融资,位居年度融资季军;Oscar Health在8月获得来自谷歌母公司Alphabet的3.75亿美元巨额融资,累计融资13亿美元,估值达到32亿美元,创立于2013年的Oscar发展非常迅速。目前,Oscar拥有23万名付费用户,1000名员工,预计2018年收入将达到10亿美元。

另一家公司医疗保险服务商Devoted Health虽然成立还不到两年,但还是快速获得了资本的青睐,在2018年获得了由安德森・霍洛维茨基金领投的3亿美元B轮融资,累计融资3.62亿美元。Devoted Health推出的是专门面向老年人的医疗保险平台。通过其医生网络和医疗保健平台,帮助医疗保险受益人获得医疗服务。

合成生物技术是目前最活跃的投资领域之一,2018年12月,美国合成生物技术公司Zymergen获得由软银愿景基金领投,高盛等机构参投的4亿美元融资。

二手物品交易电商Letgo5亿美元的融资可以排进前四,而排名第5、6、7均与人工智能相关。自动驾驶开发商Zoox和剑桥移动设备公司分别在7月和12月获得了5亿美元的B轮投资和风投,而增强现实软硬件开发商Magic Leap公司在3月获得了4.6亿美元的D轮投资。

接下来的两家软件开发商Slack和Snowflake Computing分别于8月和10月获得了4.27亿和4.5亿美元的H轮和F轮投资,这也是融资超过4亿美元而且能够跻身前十的两个案例。而融资达到4亿美元的还有两家地产经纪商Compass和Opendoor。

2018年中国PE/VC市场发展状况

战略融资规模最大

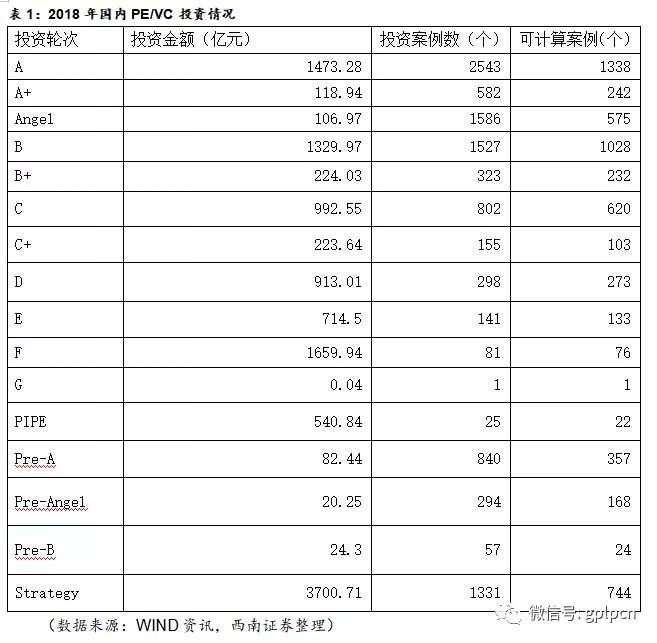

2018年中国PE/VC市场中战略融资规模最大,全年共有1331件投资案例,其中可计算投资金额案例有744件,总融资规模为3700.71亿元。F轮、A轮和B轮融资紧跟其后,投资金额分别为1659.94亿元、1473.28亿元和1329.97亿元,可计算投资金额案例有76件、1338件和1028件。G轮、Pre-Angel轮和Pre-B轮融资规模最小,2018年G轮融资案例只有1件,共融资4千万元;Pre-Angel轮融资案例共有294件,可计算融资案例为168件,共融资20.25亿元;Pre-B轮融资共有57件,可计算投资案例为24件,总融资金额为24.3亿元。从交易案例数来看,2018年中国PE/VC市场中A轮融资成交量最大,达到2543件,其次是天使轮和B轮融资,交易案例数分别为1586件和1527件。

从表中可以看出,2018年国内PE/VC的投资特点主要有以下几个:一是风投投资战线拉长,从天使前(Pre-Angel)到F轮的投资案例和投资金额都不小;二是投资端进一步向两端延展,前端从A进一步向Angel、Pre-Angel延生,后端进一步延展至战略投资(Strategy);三是投资案例总体向前端聚集,B+以前的投资案例占到了整个投资案例的63.2%。

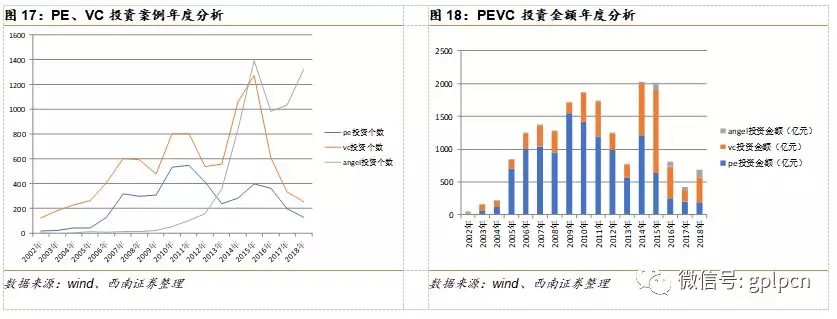

2005年之前,国内天使投资案例每年屈指可数,2009年以后每年以50%左右的速度增长,2011年突破100个,近5年一直维持在1000个案例左右。这说明被激活的资本已经充分的在挖掘科技创新的最初成果。另一方面也说明,投资的项目选择已经越来越难,大量的天使前案例的出现就是很好的说明。

与天使投资增加相对应的是PE股权投资的萎缩,在2011年前后,投资市场一直是PE的天下,足够多的优秀企业值得创投机构去寻觅,但这两年PE投资案例开始明显下降。投资额也屡创新低。

战略投资的大量出现,应该与近两年的金融治理去杠杆相关,由于金融总体呈现收缩态势,资金链条在许多行业和企业出现断裂和紧张,而拥有资金优势的公司也希望在行业低迷时获得优秀的企业资源,因此战略投资案例迅速增加,加上战略投资单个案例体量大,因此致使投资金额也高居投资轮次榜首。

2019年随着金融改革的进一步推进,适度宽松的货币政策和积极的资本市场建设,将改变2019年的PE/VC市场格局。

从投资的可计算大类数据看,近两年是PE和VC投资呈现下行态势,而处于种子期的天使投资和天使前投资呈现增长态势,2018年天使投资案例个数占比达到77%,数量同比增长27.8%。PE投资的峰值在2010 -2011年,2015年以后呈现快速回落态势,2018年投资案例个数同比下降34.8%。而VC的投资峰值在2015年,随后也出现回落,2018年投资案例个数下降24.7%。按照目前的趋势,未来两年天使投资将出现阶段性峰值。

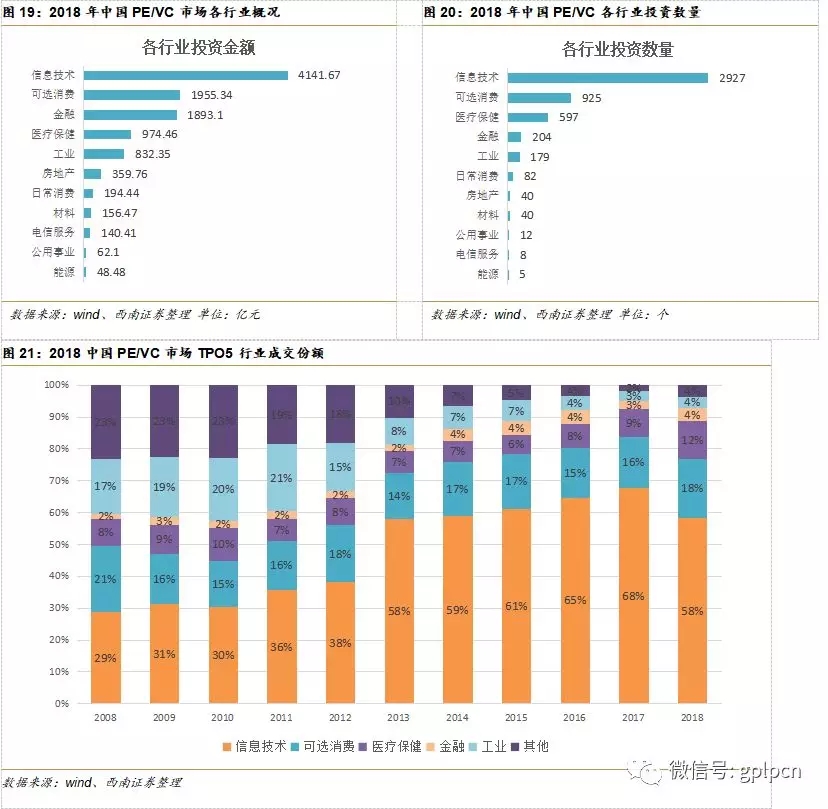

信息技术、消费、医疗保健行业最为热门

细分行业来看,2018年中国PE/VC市场中,信息技术、可选消费与医疗保健行业占据融资市场份额最大,其中信息技术行业在PE/VC市场融资案例数为2927起,共融资4141.67亿元,位居第一。从交易数量上来看,消费、医疗保健、金融和工业行业紧跟其后,分别成交925件、597件、204件和179件;从融资规模上来看,消费、金融、医疗保健和工业占据PE/VC市场最热门行业前5,融资金额分别为1955.34亿元、1893.1亿元、974.46亿元和832.35亿元。电信服务行业、公用事业行业和能源行业位居后三位。

从市场份额来看,信息技术行业近年来一直呈上升趋势,牢牢占据投资的第一宝座,直到2018年才有所回落,从2017年的68%下落至58%,占比依然高出可选消费近40个百分点;可选消费行业则一直在15%~20%之间波动,2018年的占市场成交份额的18%,相比2017年提升2个百分点;医疗保健行业相比于前几年同样呈现上升的发展态势,由2017年的9%增长到2018年的12%,是2018年份额提升最大的行业;工业的市场成交份额近年来整体呈现下降趋势,2018年出现小幅上涨,由3%回升至4%。似乎是中国工业重新复苏的一个迹象。

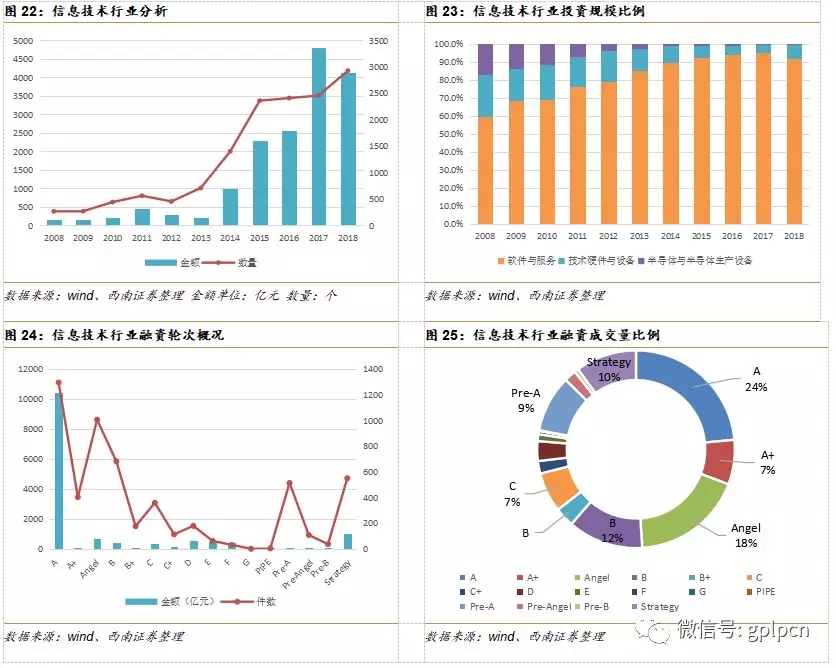

信息技术行业小幅回落

信息技术行业小幅回落

信息技术行业小幅回落在持续4年快速上升后,2018年中国PE/VC市场中信息技术行业融资规模呈现小幅回落,在2017年达到顶峰4799.42亿元后,跌至2018年的4141.67亿元。交易数量上来看,信息技术行业保持稳健增长,由2017年的2456件上升到2018年的2927件。细分赛道方面,软件与服务业占市场92.1%的份额,占据主导地位。技术硬件与设备业扭转了过往连续负增长的发展态势,2018年开始回升,从2017年的4.2%涨至2018年的7.4%。半导体与半导体生产设备业持续9年下落后在2018年微弱上涨,占市场份额最小,只有0.5%。十年前半导体与半导体生产设备再信息技术行业占比还是近10个百分点,但随后持续下行。这十年基本经历了投资由硬转软的转变。说明国内信息技术领域的投资已经进一步向服务业领域发展,应用服务成为市场的方向。

从融资阶段来看,信息技术行业中A轮融资规模最大,数量最多。交易总额达到10449.38亿元,总交易案件数为1295件,其中可计算交易金额的数量为553件。融资金额1000亿元以上的还有战略融资,总金额为1010.9亿元,交易案件数为550件,其中可算交易金额的数量为218件。从成交比例来看,A轮融资活动占比最多,占有23%,其次是天使轮和B轮,分别为18%和12%。

A轮和天使轮的占比高,说明该领域企业新兴主体和创业创新的活跃。近几年,随着信息技术的发展,尤其是工业信息化和物联网的发展,一批应用型信息技术公司如雨后春笋般涌现,成为新经济发展中的一个亮点。

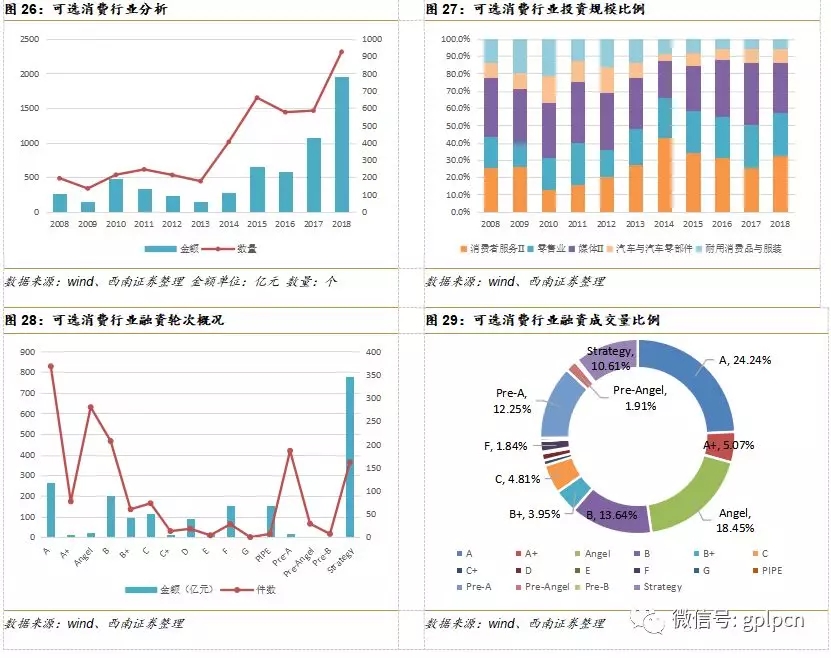

可选消费行业稳健增长

可选消费行业稳健增长

可选消费行业稳健增长2018年中国PE/VC市场可选消费行业融资规模、融资数量相对于2017年大幅提升,总融资金额达到1955.34亿元,交易数量达到925件,较2017年的585件上升58%。可选消费行业中,消费者服务业、零售业和媒体占据80%以上的市场份额,其中消费者服务业在连续3年下降后有所回升,在2018年达到32.6%,占市场比重最多。零售业的市场份额则稳定在23%~24%间。媒体行业自2008年以来波动较大,2018年相较2017年下降6.9%,占市场份额28.8%。汽车与汽车零部件行业与2017年几乎持平,保持在8.5%。耐用消费品与服装自2012年开始呈现下滑的发展态势,2018年下滑幅度较小,较2017年下降0.1%,为5.4%。

从融资阶段来看,可选消费行业中主要以A轮、天使轮、B轮和战略融资为主,占市场份额分别为24.24%、 18.45%、13.64%和10.61%。从具体的融资规模和交易案件数来看,战略融资规模最大,161件交易件数中81件可计算交易金额,总融资达到776.8亿元。A轮融资成交量最多,达到368件,其中159间可计算交易金额,为262.61亿元,位居融资规模第二。

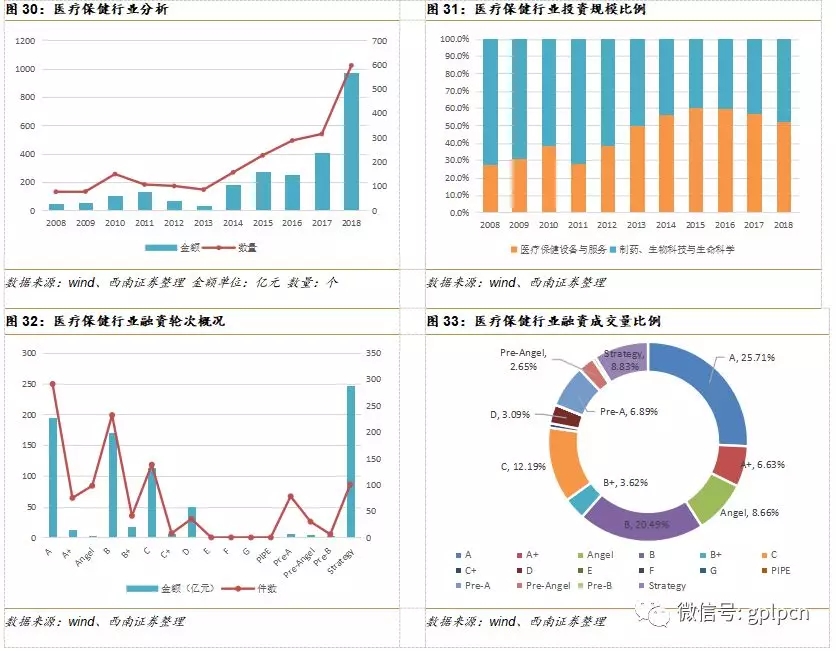

医疗保健行业持续增长

医疗保健行业持续增长

医疗保健行业持续增长2018年中国PE/VC市场中医疗保健行业延续了2017年的上涨趋势,融资规模较2017年409.85亿元相比,增长一倍多,交易数量也由2017年的315件增至2018年的597件,达到历史最高。其中,近年来占据主导地位的医疗保健设备与服务的市场占比持续下行,从2017年的57.1%降至2018年的52.1%。制药、生物科技与生命科学则保持稳健增长,2018年市场保有率达到47.9%。

医疗保健行业中,A轮、B轮和C轮的融资占比最多,分别为25.71%、20.49%和12.19%。其中战略融资的融资规模最大,达到247.14亿元,交易案件数为100件,可计算融资金额的案件数为47件。A轮融资的成交量最多,达到291件,可计算融资金额的企业有157家,共融资194.95亿元。B轮融资以170.3亿元的融资规模位居第三,交易案件数为232件,其中可计算融资金额的件数为181件。

医疗保健行业和信息技术行业的投资轮次特点有着显著的区别,从金额看,战略投资位居第一,而信息技术是A轮居首。医疗健康的天使轮不高,按部就班的ABC投资次序显著,而信息技术天使轮占比较高。

医疗健康行业的相对稳健的投资特点,与其行业的准入门槛较高、技术综合能力要求高有关,而医疗健康的需求也催生了风险厌恶型资本战略投资的积极性。

生物科技的崛起是近几年医疗健康PE/VC投资快速增长的另一个动力。2018年生物领域的投资案例和投资金额均双双创下了历史新高,346.05亿元的投资额相比2017年增长了115%,投资案例244个,比2017年增加了137个,投资金额在整个创投市场占比攀升到2.9%,比2017年提高了0.6个百分点。案例占比从2017年的2.9%劲升到4.4%。

大的投资案例不少,排名前十五的投资案例金额均接近或超过3亿元人民币,合计投资额近75.6亿元,单克隆抗体和细胞治疗成为资本追逐的热点。丽珠单抗以10亿元的A轮融资额高居榜首,零氪科技和利德曼的D轮和战略融资均在10亿元左右。二季度,腾盛博药的融资一度成为市场的热点,Brii Biosciences(腾盛博药)从Arch Venture Partners、通和毓承、博裕资本、云峰资本、红杉资本和蓝池资本共获得了2.6亿美元的战略投资资金。这家总部位于上海的公司将专注于开发针对中国患者的突破性药物,涉及传染病、肝病和肺病等领域。在融资的同时,Brii与VirBiotechnology Inc.签署了一项协议,获得了在中国的四个传染病项目授权。可见巨大的中国药品与医疗服务市场,已经获得国际资本的追捧。

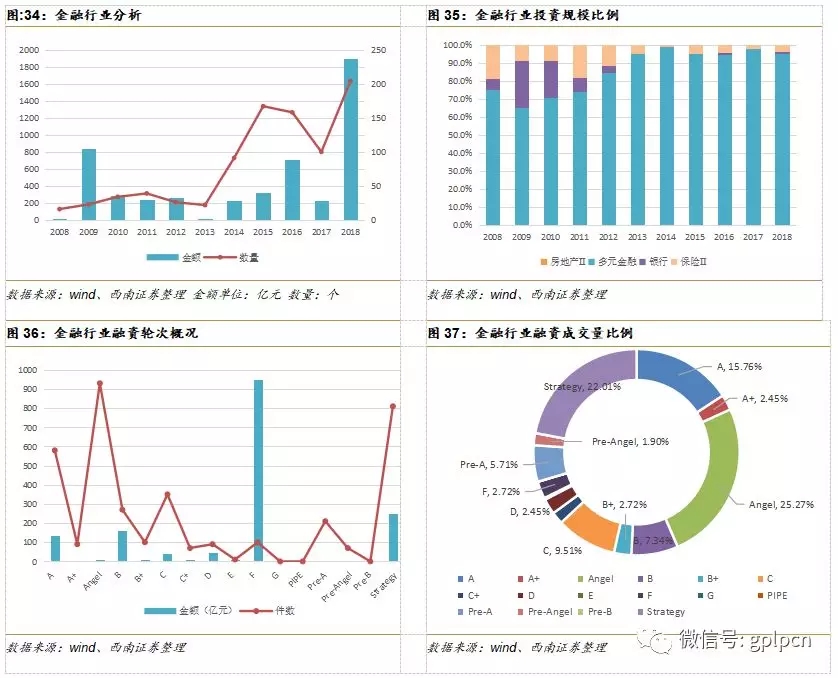

金融行业增长强劲

2018年金融行业一改2017年的低迷状态,发展势头迅猛,融资规模相比2017年224.46亿元增长至2018年的1893.1亿元,增长7倍。从交易数量来看,2018年明显上升,由2017年的100件上升至2018年的204件。金融行业中,受互联网金融与互联网货币的发展影响,多元金融行业的投资规模有所起伏,但仍然占据市场最大份额95.1%。银行业在2009年达到历史最大市场份额26.1%后持续走低,2013年跌至0%,2018年回升至1.5%。保险业2018年扭转了连续2年的下落的发展态势,但涨幅较小,从2017年的2.8%上升至2018年的3.4%。此外,资产管理类金融公司也得到较大的发展,除兴业信托获得厦门国贸11.56亿元的战略投资外,富途证券也获得了1.45亿美元的投资。

融资轮次中,金融行业最多的是天使轮、战略融资和A轮融资,占据了行业的60%以上,其中天使轮融资活动占25.27%,战略融资22.01%,以及A轮融资15.76%。从融资规模来看,F轮融资规模最大,总融资额达到952亿元,主要是蚂蚁金服获得了淡马锡140亿美元的投资;其次战略融资共融资247.95亿元,苏宁金融获得新华联53.35亿元的战略投资是最大一笔。从交易案件数来看,天使轮融资93件,成交量第一,战略融资案件数为81件,位居第二。

2019年我国将迎来金融业全面对外开放的新格局,传统金融和依托新技术的多元金融业将迎来新的发展机遇,因此2019年的金融业PEVC投资值得期待!

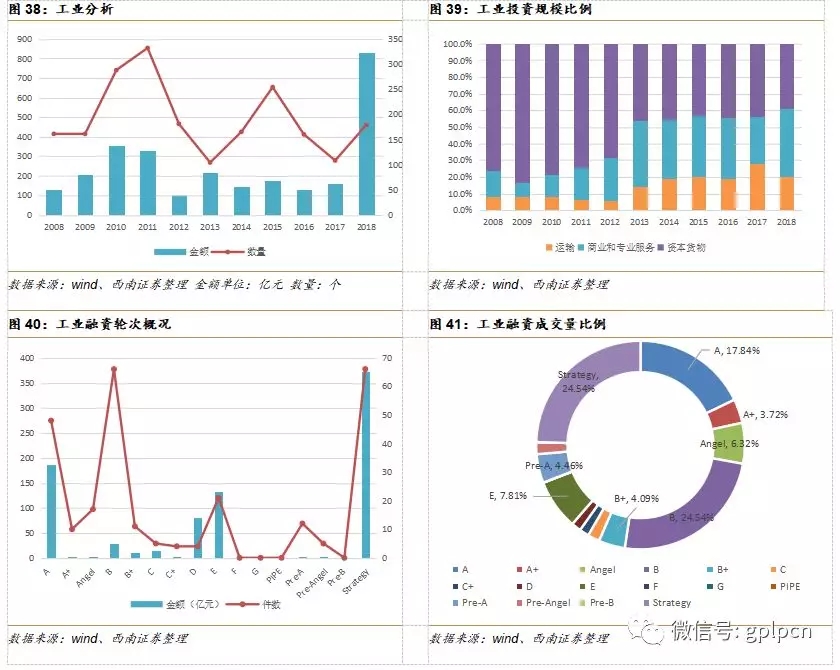

工业增长看到经济转型希望

2018年中国PE/VC市场工业融资规模达到历史新高832.35亿元,较2017年的161.67亿元增长4倍多,交易数量也由2017年的108件回升至2018年的179件。其中占市场份额较大的资本货物近年来呈下降趋势,2018年更是跌破40%,降至38.8%。商业和专业服务的市场占有率小有波动,但整体呈现上升的变化态势,与2017年相比有明显回升,从2017年的28.7%涨至2018年的41%,增长12.3%。运输业在2017年涨至27.8%后回落至20%,与2015年几乎持平。

从融资阶段来看,2018年工业融资活动中战略融资成交数量与B轮融资成交数量相同,为66件,但战略融资规模为372.88亿元远超B轮融资28.01亿元,位居第一。其中战略融资可计算金额的案件数为49件,B轮为36件。A轮融资案件数为48件,33件可计算金额案件数共融资187.46亿元,占据融资规模第二。从融资成交量比例来看,B轮和战略融资的企业数占据工业市场近一半,17.84%的企业完成A轮融资。

汽车和机器人等智能设备是工业领域的投资焦点,北京新能源和游侠汽车分别获得了63.8和50亿元的B轮融资,满帮集团、威马汽车和蔚来汽车也分别获得19亿、16亿和10亿美元的资本支持。而机器人等智能设备的单位投资额相对较小,超过1亿元的案例不多见,科大智能6.18亿元的投资算是少有的案例。

工业投资近几年一直相对低迷,2018年的增长既体现在创投行业,也可见于制造业固定资产投资的恢复,而机器人、智能装备和新能源开始揭示下一个经济的热点。尤其是经过供给侧改革后,中国工业产能与市场需求进一步同轨,显示了中国经济在逐步走出陷阱重回良性发展的轨道。

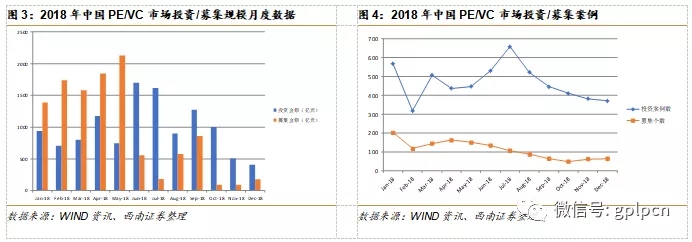

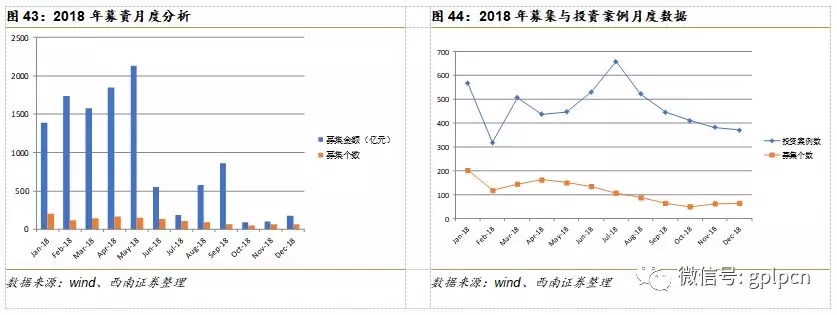

2018年中国PE/VC市场募资规模创新高

自2008-2018年,10年以来,中国PE/VC市场起伏较大。其中2009-2015年较为波动,成长速度较慢,2015年后,募资规模实现快速增长,2017年的10837.32亿元较2016年的4690.2亿元增长1.3倍,达到最大增幅。2018年延续上升趋势,募资规模达到11274.15亿元,相比2017年增加436.83亿元,创历史新高。从募资案件数来看,自2015年达到顶峰1596件后,开始呈现下滑趋势,2017年回升至1452件后2018年又跌至1173件。

2018年的募资受经济环境和政策影响较大,5月份以后,市场募资行为迅速回落,8月开始回落到每月100个以下,四季度合计不及1月的募集数目。而投资案例在7月创出投资峰值后,也随募集资金的回落而逐月下行,并以年内低点收关。

案件数共融资187.46亿元,占据融资规模第二。从融资成交量比例来看,B轮和战略融资的企业数占据工业市场近一半,17.84%的企业完成A轮融资。

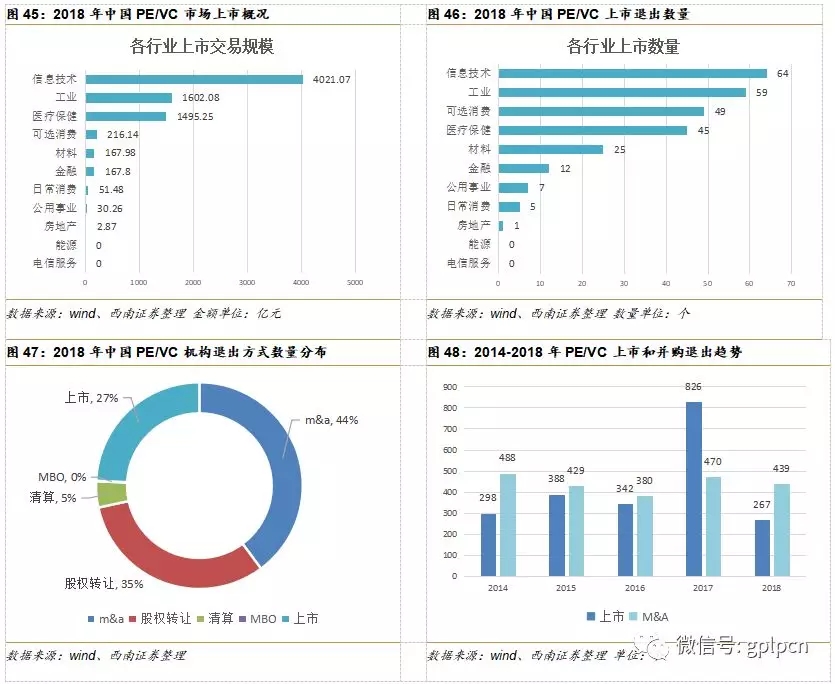

PE/VC退出以并购为主,信息技术行业成为IPO上市主力

2018年,中国PE/VC市场退出总数为752家,可计算退出金额有735家,总交易金额为1603.7亿元。其中通过并购的形式来实现退出的机构有439家,396家可计算退出金额,交易总规模达到1047.55亿元。股权转让有250家,131家可计算退出金额,总额为555.29亿元。清算有45家,均不可计算退出金额。MBO有1家,总额为0.86亿元。上市企业共有267家,可计算募集金额有258家,总募集金额为7754.93亿元。其中信息技术行业案例数量募资规模双领先,共计64家企业上市,总募金额为4021.07亿元。工业与可选消费行业企业上市数量占据2、3位,分别为59家和49家。募资规模方面,工业总募资1602.08亿元,医疗保健业紧跟其后1495.25亿元。

从市场比例来看,退出方式中并购占市场份额最多,达到44%,其次是股权转让35%,上市占27%。2014年以来,中国PE/VC市场上市数量持续走高,而2018年的267家相比于2017年的826家下落2倍多,跌至4年以来最低值。并购市场2018年的439家较2017年的470家出现小幅回落,但市场整体基本稳定在400~500家企业之间。

2018年上市退出数量锐减,除了资本市场的低迷,相关股权减持新规也是导致退出下降的主要原因。宁德时代、迈瑞医疗和药明康德是解禁机构最多的三家公司,上市后分别使27、20和14家机构退出。深圳创业板、上海主板和深圳中小板分别有118、105和35个退出案例。

爱奇惠德创投凭借工业富联成为退出案例最多的机构,13个退出案例超越昆吾九鼎投资的8个案例,而中民银孚投资则以6个案例居第三。超过4个案例的机构有天津鼎晖投资、深圳时代伯乐投资、国投投资和创新投资。而退出案例超过3个机构有中科招商创投、招银国际资本、云锋基金、盈科资本、温氏投资、尚颀投资、达晨财智创投和建银国际等8个。

2019年随着科创板的设立,预期退出机构会有所增加。

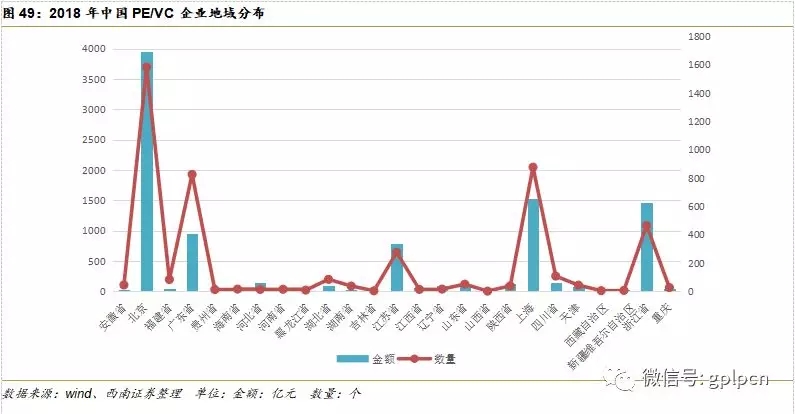

华北华东地区融资活动频繁

2018年,中国PE/VC市场中,华北华东地区投资规模较大,占据主导地位,其中北京有1584家,位列全国第一,其次有上海877家,广东省826家。从投资规模上来看,北京、上海、浙江省为全国前3,总投资金额分别为3953.2亿元、1521.75亿元和1470.09亿元。因此基本可以界定为北京、上海、浙江、广东和江苏为国内创投的第一梯队。

从地域分布看,国内创投基本集中于国内金融中心和新经济比较活跃的地区,这一点基本和美国的区域分布类似。

从TOP榜中可寻找科创板项目

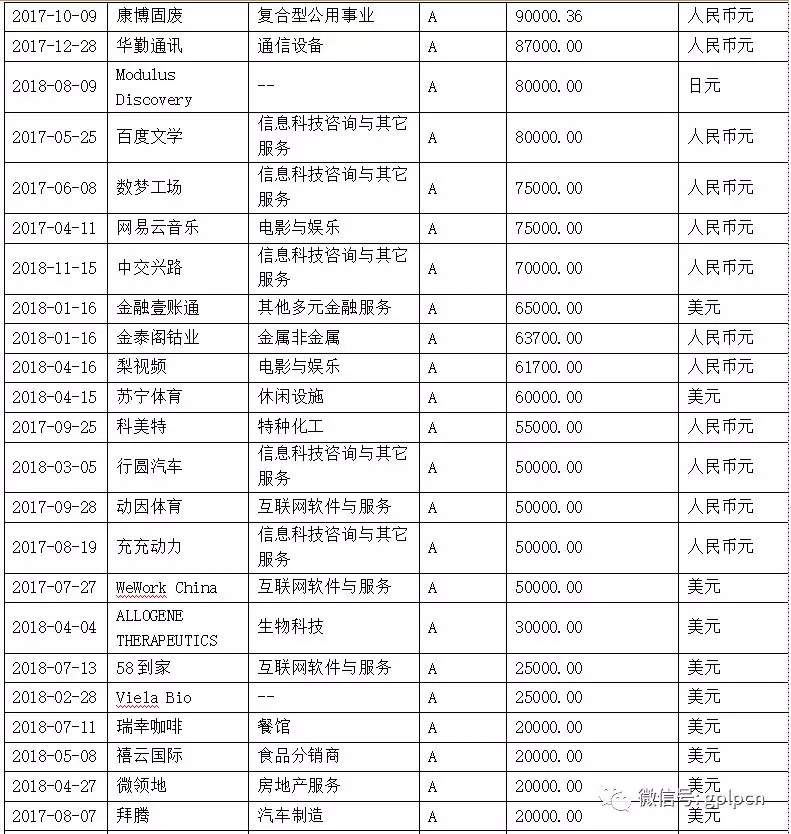

2018年超过60家公司从机构手中募集了5亿元以上的资本,从行业看,几乎分布在绝大多数行业,企业既有常规传统企业,也有具备较高技术创新能力的新企业,但多数公司都糅合了若干新技术,如信息技术、人工智能、生物技术等。因此,2018年的PE/VC榜单,就有未来科创板的影子。

从最先披露的9家科创板申报企业看,多数都有投资机构的身影,只有武汉科前和广东利元亨难寻PE/VC机构投资者。

江苏天奈科技股份有限公司自成立以来,先后获得包括清华控股、IDG和美国中经合等国内外知名投资公司累计投资3500万美元。目前持股较多的机构是:GRC SinoGreen Fund III,L.P持股13.08%,中金佳泰贰期(天津)股权基金合伙企业持股10.18%,共青城新奈共成投资管理合伙企业持股5.53%,还有苏州熔拓景盛投资企业、江苏今创投资经营有限公司和江西立达新材料产业创业投资中心等。

烟台睿创的机构主要有深圳市创新投资集团有限公司、深圳市信熹投资合伙企业(有限合伙)、深圳合建新源投资合伙企业(有限合伙)和深圳中合全联投资合伙企业(有限合伙)等四家。

2014年,TCL战略入股晶晨半导体。2017年红马投资集团和中域资本也成为晶晨的战略投资。A股上市公司中,华胜天成(600410)、泰达股份(000652)也间接持有晶晨半导体的股份。

2012年,安翰科技获得山东同晟资本2500万元战略投资,2017年8月份,安翰科技宣布完成1亿美元的融资,投资方包括大中投资、软银中国资本、优势资本、虔盛投资、厚新健投、同晟资本。目前,安翰科技是投资机构参股较多的申报公司之一。

而宁波容百新能源在申报前完成了三轮融资,2015年,公司完成2亿元A轮融资。2017年6月,公司完成10亿元的B轮融资;2018年3月,宁波容百完成13.9亿元C轮融资,由金沙江资本领投、阳光保险、长江证券、云晖资本、上海自贸区基金等跟投。目前看,容百新能源是创投机构参股最多的。

而多家上市公司通过创投基金持有江苏百人的股权,如软控股份495万;誉衡药业为444万;第三为联明股份274万。

从2005年以来,随着资本市场的建设和改革,资本的力量被多次激活,投资规模由百亿级攀升到万亿,投资案例由几十增加到5000多,一批科技成果通过创业投资机构的推动从一个专利、一个想法变成了市值上亿乃至百亿、千亿的公司。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:127289

全部文章:1219

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号