��Ϊ��������ҵ��ͷ��3��29��������������2018����걨��

�����걨��¶��������2018��Ӫҵ����Ϊ2449.57��Ԫ��ͬ������30.35%��������ҵ�������ٷŻ��ı����£���������ʵ����λ�����ϵ���������֮���Ӧ������2018��133.28��Ԫ�Ĺ�ĸ������

�ӲƱ��в��ѿ������������ϸ����������¿������������ҵ��֮�⣬�������ݵ��Ż������������������۾����е����ơ�

��ģЧӦ��ȫ������Ӫģ�͵�ʤ��

2018�꣬����ë����ͬ������0.91%���������ʽ�ͬ������0.47%��ë�������ٿ��ڷ����ʣ���Ҳ˵�������Ĺ�ģЧӦ���������ֵ���ر��ǣ�������Ͽ�������ͬʱ,���װ�ޡ�ˮ�硢�۾ɵȹ̶������������½���

���۱�������һ����ģЧӦ���Ե����⣬�����ǵ��̽���������һ�˼��е����ϵ�ͳһ��ڣ�����Ϊ���۷�����Ȼ��Ҫͨ���Ӵ��������ϵ������ʵ���Լ�����������ִ������Ļ�����ʩ����Ͷ�룬һ��Ͷ����ȥ���������ʳ������ͷ�Χ֮ǰ�����۵�������ģÿ����һ�㣬��������Ϊ��ģЧӦ���������������һ�֡�

���������ֹ�ģЧӦ��Ӱ����������ԣ���Ϊ����ѡ���·�������ϡ�����ȫ����������ζ����������������ִ�������ʩ�ͺܶ�֧���Բ��ţ�������ͬʱ�������ϡ�����������ҵ�� Ҳ����Ϊ�������������ź�ǿ�Ĺ�ģЧӦ���ڡ������֮������Ҳ��������Ѱ�ҡ��������Ļ��ᣬ����һֱ���ƶ������ϡ����¹�ģ��������

����2018�������걨��¶���������ڸ������͵���������������������������������������С���������ֱӪ�꼰�����Ƽ��˵����������Щ��ëϸѪ��һ������С��ģ���̣����Գ�����������ֳɵĻ�����ʩ��Ӧ����ϵ����������Ҳ�ڻ���̽�������������Ƶ���ʽ���⸳�ܡ�

�ڴ˻����ϣ���������ҵ����Ȼ�����Žϸߵ����٣�����2018��ף���������ҵ�����۹�ģռ�ȴﵽ61.87%����Ϊ������Ҫ�������ƶ����� �����ϡ��������˸��ٷ�չ�ı����£������������Ĵ����ת��Ҳ�ڲ�����ߡ�����2018���걨�������Ĵ����ת��������2017��3�µ�44.2�죬�½���2018��12�µ�34.81�죬�������ԡ���Ҳ�Ӳ���˵��������������ģЧӦ���������档

����Ͷ�ʣ��ӳ�����д����ľ�ɾ�

����ͷ����ʼ����һ��һֱ���ѡ��ӳ�����С���Ϊһ���˳ɹ�����Ҫ���ʣ�ʵ���϶���һ�ҹ�˾����Ҳ����ˣ��ܹ��ӳ�����л������л���������ҵ���ࡣ

����ѷ��������һ�����ӣ�����ѷ��������ʮ���겻ӯ������ʼ�˱���˹�������ò�ÿ�궼���Լ��¹ɶ���һ�����з���ǿ������ѷ��ӯ����ԭ���ǽ�������Ͷ�뵽�˻�����ʩ�������ҵ�����ϣ����յĽ���������ֶ���ȴ�ͳ���۾�ͷ�����ʲ����»���ͬʱ������ѷ��ȴ������AWS�Ƽ���ȸ�ë��ҵ�����������ʡ�

�ڹ�ȥ�ļ��������ѷ��EBIT�ʣ�Ϣ˰ǰ�����ʣ���2014���0.35%��������2017���2.43%����ߵ�2016��ﵽ3.20%�����ֶ����EBIT�����2014���5.59%������2017���4.31%���������꽵�͡��Դ��ʱ��г�Ҳ�ܡ���ʵ������������ͶƱ�������������ֳ���Ͷ�����������ѷ88.6����PE����ӯ�ʣ���ͬʱȴֻ�ϸ��ֶ���43.5����PE��

����ͬ��Ҳ��һ������ѡ����Ͷ�ʣ����������棬ϣ����ҵ����Ĺ�˾�����۵ľ����Ӳ�����һ��һϦ������һ���ܳ������µľ�����Ҳ���ǡ�ʣ��Ϊ������Ŀǰ������������ҵ�����ھ�ı��֮�У�������һֱ����Ŭ�����ӳ�����У����������з��������������ŵȷ�����г���Ͷ�ʣ���Щ����Ͷ�ʴ����ijɾ��������ֳ�����

�����ڲִ��������棬����һֱ����Խ��ִ������뾩���Ⱦ�������ѡ������ִ������ز����źܴ�IJ�ͬ������ζ���ڳ���������Ҫ���ٸ��ߵ��ʽ�Ͷ�룬���������������ڿⷿ������겻������֮�²������ֳ�����

�걨��ʾ������2018��12��31�գ��������̶��ʲ��ߴ�152��Ԫ���ڽ�����Ϊ20.6��Ԫ����2014������֮����ȣ������̶��ʲ��������������Ϊ42.5%��Զ����ҵ��ƽ��ˮƽ���������й�˾����½����¶�걨����˿��ԶԱ�ȥ�������ȵ����ݡ�����ȥ�������ȣ�Wind������ҵƽ���̶��ʲ�������������ʽ�Ϊ8.66%���������̶��ʲ��еĴ�Ͷ�ʶ�ָ���˲ִ�����������

���ڼ���Ͷ�뷽�棬������2018���з�����ͬ������80.81%���з���Ա����ͬ������52.57%�����������������Ų��棬�з�Ͷ������ˡ���2019���ŷ��ίԱ�ᷢ���ġ�2018��ŷ�˹�ҵ�з�Ͷ���������У���Ϊ��113.34��ŷԪ���з�Ͷ��λ��ȫ����壬������Ҳ�ɹ��ϰ�������2018����з�Ͷ�볬��100��Ԫ����ң�����С��31.51����ҡ������12.74����Ԫ��OPPO��40������ң�����ѷ��BAT�Ȼ�������ͷ�ĿƼ�Ͷ�롣

��������ѷ��ʼ�˱���˹���������������������Ҫ���£������Ը�ⳤʱ�䱻��⡱��������Ҳͬ��һֱ����������š�

���ЧӦ�����������ǻ�����

һ�����Ƕ��¼��������ӣ�һ�����ǶԻ�����ʩ�ĺ�ʵ�����������������������ﶼ���������ǻ������ϡ�

�������ڳ�Ϊ�ǻ����۵������ߣ�����ǻ�����ģʽ��Ͷ�룬Ҳ�ƶ�����ҵ��ת����������������������ЧӦ���κ���ҵ���������ⲿ�ԣ�����һ����֯��ij����ҵ�����ʱ������������������Ԥ�ڵ�Ч�������ܹ�����֮֯����˻���������Ӱ�죬��������ЧӦ��

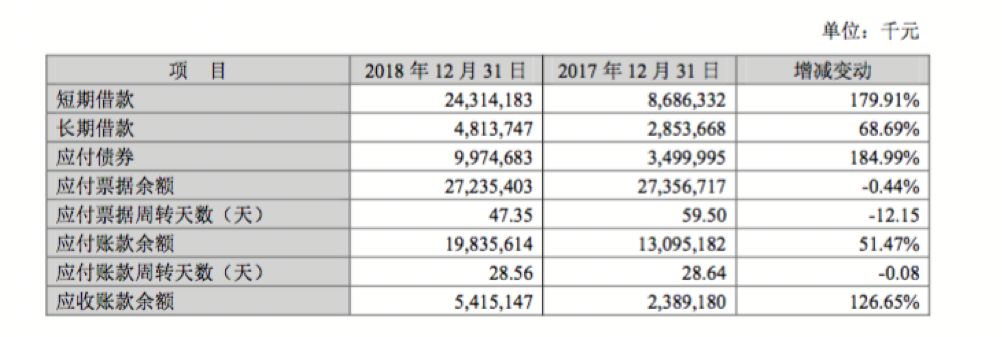

�����������������Ͻ�����Ӧ���˿����ת��������������ܶ���������һ��ѡ��Ӧ���˿�����ѹ�ø������Դ˻�ø��õ��ֽ������ԡ��걨��ʾ������2018��12�µף�������Ӧ���˿���ת������Ϊ28.56�죬��2017��ͬ�ڼ�����������Ӧ��Ʊ����ת��������������12�졣

������һ�������ڵľٴ룬�����˹�Ӧ�̵��ֽ�����ʹ��Ӧ��ӵ�и���Ŀռ���д��£�ͬʱҲ�����������߶����������Ի����������������������ҵ���в����ߣ������һ�ֵ��͵����ЧӦ����Ȼ�����������ݱ仯Ҳ�Ӳ���˵���������������ʽ���״�����á�

�������ڹ����Լ����ǻ�������̬�������Ƕ����������ϵ�����Ƕ����ƶ��ù�Ӧ���и���Ŀռ���д��¡����ǻ�������̬�Ľ���Ҳ�ܴ�̶��ϵ���������ȫ�����IJ��֡�

����2016�꣬���ھ����䡶The New Digital Divide��������ָ������������ʵ����л��ѵ�ÿһ��Ԫ�о���56�����ܵ����ֻ�������Ӱ�죬��һ������2013�껹ֻ��36���֡����������������������������ںϵ����������֮һ��

��

���ֲ���˵�ѣ���Ȼ����Ҳ�����������Ǵ�һЩϸ�ڴ�һ��������������ҵ�ޱ�֮�����ұ���Ŭ�������ݻ���������˵��һ�У���ȴ�����㹻�۵ؼ�¼��һ�ҹ�˾��ʵ�����ӡ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�