3��28�գ���̶��꣬�¶������߽������ڳɹ��ڸ۽������У����м۸�Ϊ10.2��Ԫ����ļ��16.8�ڸ�Ԫ�������������壬�¶������߹ɼ��Ѿ����Ʒ��мۣ���10.1��Ԫ��

2017��3���¶�������������������ƣ����Ϊ���¶������������ƽ�9�������࣬��������ҵ��չ��ս�Թ滮��������Ҫ������2018��2����ʽ��������ժ�ƣ�����7�������ڸ۹����С�

����2��2�գ��¶�����������۽����ύ���й��飬�����й�����ʾ������2018��11��30��ֹ���������¶�������Ӫ��4.78��Ԫ��������3620��Ԫ��

�¶���������һ�������Ĺ�˾��

�¶����������¶������µ����߽�����վ��������2005�꣬�γ̺��dz������ԡ����ڿ��ԡ�ְҵ������Ӣ��ѧϰ���������Ժ�K12������6���ࡣĿǰ��Ҫ���������ҵ��ѧ������K12������ѧǰ������

IPOǰ���¶���Ϊ��һ��ɶ�������66.72%���ڶ���ɶ�Ϊ��Ѷ������12.06%��Ա���ֹ�ƽ̨AuspiciousΪ������ɶ�������7.11%��Dragon CloudΪ���Ĵ�ɶ�������6.87%�����ܲ��ﳩͨ��First Bravo����1.97%��������ͨ��Tigerstep����1.85%��ChinaCity Capital����1.72%��Ӫ���ܼ�����ͨ��Nova Max����1.25%�������ܼ���ǿͨ��Prefect Go����0.45%��

���������ҵ���������¶�������2017��Ӫ��������Ϊ33%��2018��Ӫ��������Ϊ45%��ë���ʷ��棬����ʼ�ձ�����60%���ϡ����ǣ����������˶�Ԫ�����źͿγ̸Ľ������Ͷ�ʣ��¶�������ë���������½�������Ӱ��������K12���֣���Ϊ���ӵĽ�ѧ������Ա�ɱ��ߣ���Ͷ�ʶ����Ų���K12רҵ��Ӫ�Ŷӡ������ʷ��棬2016��Ϊ17.8%��2017��Ϊ20.7%��2018��Ϊ12.6%��

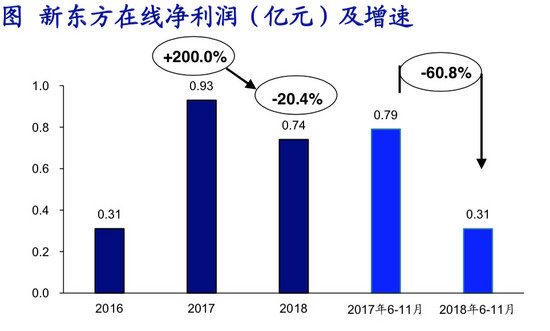

�����¶���������2018��7�µݽ����й��飬��2016��2017���꣨�¶������߲���Ϊǰһ���6��1��������ȵ�5��31�գ�����Ӫ�շֱ�ﵽ3.34��Ԫ��4.46��Ԫ��������ֱ�Ϊ5960��Ԫ��9220��Ԫ��ͬ������54.7%������ͬ�������Ļ���ѧԱ������2016���꣬�¶������ߵ�ѧ������Ϊ65.3���ˣ�2017����ﵽ100���ˣ���2018����������ֿ����������ﵽ190���ˡ�

�����й�������ʾ������2018��11��30��ֹ���������ڣ��¶���������Ӫ��Ϊ4.77��Ԫ��ë��Ϊ2.81��Ԫ��������Ϊ3620��Ԫ����2017��ͬ�ڵ�9020��Ԫ��ȣ��½�59.87%����Ӫ����������6963��Ԫ��Ϊ����4144��Ԫ������������Ϊ3143��Ԫ����ȥ��ͬ������½�60%��

���ֽ������棬2018����Ӫ��������ֽ�����������1.49��Ԫ��Ͷ�ʻ�������ֽ���������5.09��Ԫ������2018���꣬�¶�������ӵ�е��ֽ���ֽ�ȼ���Ϊ7.09��Ԫ��������ϴ˴�IPOļ�����ã��¶�������������ֽ�21��Ԫ��

����������ˮ������ǰϦҵ������

�����й�˵���飬��˾��ʯͶ���߰����¶������š���겺���Ѷ�ȡ�2017���¶������ߵ�Ӫ��Ϊ�����4.46��Ԫ��������Ϊ9220��Ԫ��2018��Ӫ��������6.51��Ԫ���������������8200��Ԫ��2018��6��1����11��30�գ��¶������ߵ�Ӫ��4.78��Ԫ��ͬ������45.42%��������ͬ���½�59.87%��3620��Ԫ��

���ʱ���ǰҹ���¶������ߵ�ҵ������ȴ���˼�ɲ�����й�����ʾ��������Ҫ����Ϊ�Ӵ��ˡ����ۼ�Ӫ����֧���������Ƕ�K12��ѧǰ������Ͷ�롣�����ľٶ����¶������ŵIJ���һ�¡���2017�꣬�¶������ŵ�K12Ʒ��������ѧ������Ӣ��������˵�������ҵȺ���¶������ߵ��й��������ʾ����˾����������K12��ѧǰ�����ֲ����г��ݶ

������Ӫ����֧�ļ�����ͬ������244.79%�����¶������ߵĻ�ͳɱ�Ҳ������ͬ��������1.51�����й�����ʾ������2018��11��30�գ�����2018���¶��������ƹ�Ӵ�Ӫ����֧���ӣ���Ӫ�ճɱ�����ѧ��Ա�ɱ����γ��о���Ա�ɱ������ٸ���Ӫ���������¶������ߵ����۷�������2017���29.68%����2018���34.43%���ر���K12ҵ��ģ�飬���ڽ�ʦ��ģ�������ӡ�Ӫ������֧��������

�������ص��ĵĻ�ͳɱ����������¶������ߵ����ߣ���Ҳ���侻�����»�����Ҫԭ��֮һ��2018��6����11�£��¶�������Ӫ����֧�ﵽ1.53 ��Ԫ��ͬ��������244.79%��Ŀǰ��ƽ����ͳɱ��Ѵ�138Ԫ��ȥ��ͬ����һ���ֽ�Ϊ55Ԫ��Ӫ�������������49%����ͳɱ��ߣ�һֱ�����й����߽�����ʹ�㣬��Ҳ�������¶�������ҵ�����ֵ���Ҫԭ��

���嵽����ҵ��

��ΪӪ��֧���Ĵ�ѧ����ҵ����ѧ����һֱ���������ƣ������������ٷŻ��� 2017�꣬��ѧ��������ѧ��ͬ������ 54%���� 2018�� 6�� -11��Ϊ 61���˴Σ�ͬ������ 35%��

K12ҵ�� 2016�ꡢ 2017�ꡢ 2018���ë���ʷֱ�Ϊ 62.1%�� 59.0%�� 39.2%�����½����ơ�

ѧǰ����ҵ�� 2018�� 6�� -11�£����� 270��Ԫ��ȥ��ͬ�ڣ���ҵ������˾����� 1420��Ԫ��ѧǰ������ë���ʴ� 3.0%�µ��� -21.6%��

�¶������߶Դ˱�ʾ������ѧǰ����ҵ���Դ��ڷ�չ���ڣ������ھ߱�����Ĵ�������֮ǰ����ǰ�ڿ�����Ʒ��Ƹ���ʦ��Ա��������������Ͷ�ʡ���K-12������2018����Ҳ�Ӵ����ţ��������ӽ�ѧ��Ա���γ��о���Ա�ɱ���Ͷ���ڶ����Ų�������K-12��Ʒ��ר��Ӫ���Ŷӡ�

���������������ң��¶����������ٶ���ѹ��

ֵ�ù�ע���ǣ����Ѿ������¶������ߵ�һ�������ˣ���ǰ�������ֵ���ұ�ժ�������塣����½�۹ɣ��ʱ��г���������������������δ֪���ӵ��µ��г��������¶����������ٴ�������ѹ����

1��K12����Խ��Խ����

�Ӵ�ѧ������K12���ٵ�ѧǰ�������¶������߲��õĴ��ǣ�����һ��Ʒ�����������ݣ������ֽ����������ŵ���һ����ĿǰK12������Ҫ�����㡣Ȼ�����¶�������K12ҵ���ë�����ڲ����½�����2016�����62.1%һֱ�½���2018��11��30��ֹ�����µ�16%��

�¶�������¶��K12ë���ʵ��½���ս���Եģ��뵱ǰ���߽����ڸ�ѧ������ʵͼ���˾�Ĵ��йء�Ŀǰ�¶���������K12��Ҫ������»�û���ǵ��������߳��У�������K12ҵ���λ���������¶���������ѧУ���³����������K12ҵ���ڳ���Ͷ��ĽΡ�

K12�г������ļ���Ҳ���¶��������ӵģ�2018���й�����������ʮ��ƽ̨���ʶ100��Ԫ����ң������й�ֵ����10������Ķ����ޣ�����VIPKID��Գ������iTutorGroup������ 1��1��������У��ѧ�Ծ������»�����������ֱ����ѡ���ۿƻ����������ȡ���֮�������ǣ���ҵ�����������Ȼ������������������������

2��Ӫ���ɱ���������

�봫ͳ������ҵͨ����Ȼ���������µ��ƻ�Ͳ�ͬ�����߽�����ҵ�ڴ˻����ϻ���������������Ĺ��Ͷ�ţ����ߵijɱ���ǰ�ߵĽ�ʮ��֮�ࡣ������ʾ��2016��2017��2018�����Լ�2018��6����11�£��¶������ߵ�ë���ʷֱ�Ϊ67.4%��68%��61.2%��58.8%�����½����ơ�ֵ��һ����ǣ��¶�������Ԥ��2019���꣨����2019��5��31�գ���¼�ÿ���

���߽����˾��ͳɱ�һ��Լռ��ȫ���ɱ���30%�������´�ͳ���������Ļ�ͳɱ��Ѿ�����������ơ���Сѧ����������Ӣ����ѵ���ȹؼ��ʵ��ε���ۼ۸ߴ�100Ԫ�����ơ���ѧӢ����ѵ���ȹؼ���������CPC����ۼ������ɵ���50Ԫ���ҡ�

�����ͳɱ��������������Ͻ�����������½���������Ҳ�Ͳ������ˣ�������߽�����˾����������ϴ�ѹ�����¶�������Ҳ�Ѿ�������Ӫ���ɱ����Ǵ����Ŀ�ͷ��δ�����¶�������Ҫ�����ӯ���������һ����ҵ��ɱ����п��ơ�

3����ܡ������䡱����

ȥ��8�£�����Ժ�칫���䲼�ġ����ڹ淶������ѵ������չ��������淶��һ��Ӫ�˱�����СѧУ�ڽ�ʦ�����ܹ��ڿ��⸨�������������⸨����������Сѧ��ĿƸ�õ��κν�ʦ�������ؽ�ʦ�ʸ�Ŀǰ���¶�������190��ȫְK12��ʦ����57����ʦ������ؽ�ѧ�ʸ�408����ְK12��ʦ�н���91����ʦ������ؽ�ѧ�ʸ�ռ�Ȳ�����ɡ�

ȥ��11�£��������һ�ǡ��������������г�����ֵܾ������Ű칫������ӡ�������ڽ�ȫУ����ѵ����ר�������������ɹ������Ƶ�֪ͨ����������ȷǿ��ǿ��������ѵ��ܣ���Ҫ���ʡ����λ����������ѵ�����������ߣ�ͬ���淶���Ͻ�����ѵ�������������߽��������״���ȷ���Ȩ��

����ȫ�������ڼ䣬�����������±������ʾ�������³��ֵġ����¼������������������⣬���������ý���̨�ļ���������ܲ�����Ͻ����ļ�ܺ����٣�����ܽ������¶�������δ������������ˡ�

����֮���¶�������δ��ֵ���ڴ���

�����¶�������Ѷ���¶�������������֮������Щ�µĶ����滮�������������ע��������˵���¶��������ƶ�������ս����Ҫ���IJ������ݣ�

1���������ݹ�Ӧ������ѧ����ѧϰ���顣�¶������߱�ʾ���ƻ�ͨ�����Ͽ��������������������ڸ������ֲ��IJ�Ʒ�Ϳγ����á�����һ����ǿ�ڴ�ѧ�����ֲ����г��쵼��λ��������K-12��ѧǰ�����ֲ����г��ݶ��ѡ���Եؽ����г������д�������·ֲ���

2���ʹ�ѧ�����ֲ����ԣ��ƻ��������ֱ���γ̡���ǿ�γ̵Ļ������ܡ���������Ӧѧϰ�����Ӧ�÷�Χ������֯���౸��Ӫ�Ը���ѧϰЧ�ʡ���ƻ����ż�СӦ�ó����ṩ����ѧϰ������ѧ����������Ч��ѧϰ���� K-12�����ֲ����ԣ��ƻ����¶��������ϵ�����K-12�γ���ȫ����á�˫ʦģʽ��������ǿ�γ̿������Ժ���һ�꼶��ʮ���꼶��ȫ���γ̿�Ŀ����˾���Ȳ��������Ų�ҵ����չ���й��ĸ�����߳��У� �����������пγ̼���Ӧ���ϱ仯���г������¿γ̣�������ƹ�˾��ѧ��K�C12�ֲ������߿γ���ϡ�

3����Ϊ���Ŀγ̲�Ʒ�����죬��˾�ƻ�̽����ר��֪ʶ��Ȩ��ҵ��������;�������磬��˾�ƻ���һ����������Ʒ�����²�Ʒ���˾ٲ����ṩ������Ӫ�յĻ��ᣬ����������˾Ʒ�Ƽ���������˾�ƻ����ڲ�����ѧǰ���߽����γ��Ƴ�������ɿγ̼��̲ģ�����ҵ�������鿪������Ʒ���鼮����Ʒ��

4����˾���������ô��¼�������ѧ����ѧϰ���顢��߽�ѧЧ�ʼ�����ƽ̨���ܡ���˾�������������û�����������Ҫ�ļ��������������������ʩ���ƶ�Ӧ�ó����˹����ܵȡ�

����AI�ʹ����ݵȼ������𣬽����������������Ҳ��Ϊ���ƣ��¶��������ڼ��������Լ���ͳҵ���ͬʱ��Ҳ��ʼǿ������AI�ȼ���������Ч�ʺ����顣�¶���������ϯCEO�ﳩ���ﶫ����շ����ڲ��ųƣ��ɹ����д�����������Ŀ�ꡣ

���¶������߱���Ӵ���ڼ�����Ͷ�룬�����˹����ܣ��ü�����Ϊ��˾��չ�����档���ǵ��������¶���������˽������ÿһ�������������������ơ�Ҫ������Щ���ƣ��ü���Ϊ������ָ��ܣ�������ѧЧ�ʣ��Ż�ѧϰ���飬�����������߽�����ҵ�ķ�չ����

���µ��¶����Ĺ�ֵ������

���߽�����˾�߹�ֵ������ҵ������Ҫϵ��ģ���ٶȿ졢DZ�ڼ��жȸ��Լ�������Ч�ռ��δ��Ԥ�ƽ����ٽ�������֧�Ÿ߹�ֵ����ҵҲ��Ҫ�����ڲ�������Ѫ�������ӹ�ֵ��˵�����߽�����˾��Ϊ������Ҫ��ά�ȿ�����ֵˮƽ���ڹ�ֵ�ϲ��ܼ������롢ѧ�ѡ�ѧԱ���û����ȼ�ҵ��ָ�������

���߽����г����ھ�DZ�������������ٿ죬�Ҵ��ڸ߶ȷ�ɢ��״̬���й����߿��⸨���������г���ģ��2013���329��Ԫ�����������2017���964��Ԫ����ң�Ԥ�ڵ�2022�꣬����һ��������3102��Ԫ���������ٽ��ﵽ26.3%���¶���������Ҫҵ���������߽��������ٴﵽ33.6%��������ҵƽ��ˮƽ��

�˴θ���IPO��Ϊ�۹����߽�����һ�ɣ�ͨ�������¶������š������Ѷע�ʣ����¶���������Ŀǰ��ҵ�ڽ���ʵ��ӯ�������߽�����˾��ƾ���Źɶ����ű���������ӯ��������ȫѧ�θ��ǵ���ҵ���Ǻ��Լ�������������ҵ̬�ƣ��¶������������ڸ۹�ʵ�ֽϸߵ��г���ۡ���̩���ʱ���ƣ��¶���������У�⸨���������ȶ������������������Եľ������ơ���˾������ĸ��˾ǿ���Ʒ���������ɹ���������ʵ�ʦ�����ã�����δ�����г�������

�Գ����������¶������߹�����������ʣ��ϼ�1.64����Ԫ����һ������ѶͶ��5087.86����Ԫ��ȫ�ʸ�����˾����ܹ������ڶ�����Dragon Cloud��ChinaCity Capital�ֱ�Ͷ��7345.32����Ԫ��1924.64����Ԫ�����������������Ͷ�ʹ�˾Ͷ��2066.87����Ԫ�����������Ӧ��ֵ�ֱ�Ϊ3.78����Ԫ��10.97����Ԫ�Լ�11.18����Ԫ��

�¶������߽�����1.645�ڹɹɷݣ�����1.48�ڹɹɷݽ������ʷ��ۣ�Լռ�������۹ɷ�������90%������0.165�ڹɹɷݽ���������������ۣ�Լռ�������۹ɷ�������10%��ÿ���йɼ۽���9.3��Ԫ��11.1��Ԫ֮�䣬�ɷݽ���ÿ��������λ500�ɹɷ�������ļ�ʶ����15.3�ڸ�Ԫ��18.26�ڸ�Ԫ֮�䡣����9.3-11.1��Ԫ���㣬�˴��¶������ߣ��ܹɱ��ﵽ9.14�ڹɣ������ֵ�ﵽ73-87��Ԫ����Ԫ���ʶ�Ӧ0.855����

���Ž�Ͷ����һƪ�б���ָ�����߽���������ʵ�������Ӫģʽ���ʲ��ṹ��һ�£����߽�����Ӫģʽ���ӽ��ڻ�����ƽ̨��˾�����Բο����ļ��ŵȹ�ֵ�������¶�������2018��60����PE����ӦĿ����ֵΪ78������ҡ�

�������ڸ۹��о��磬�۹��о���ּ�ڰ����й�Ͷ�����������磬רע�����۹ɣ��Ը۹ɸ���Ȥ�����ѸϽ���ע��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�