26日下午,一则新闻不断出现在朋友圈,有文章还配以“A股支付行业第一股来了”的标题。而好几位朋友在下面的留言,大致意思都是:十几年的媳妇终于熬成了婆。

这里的“第一股”和“婆婆”,指的是拉卡拉。

3月26日,拉卡拉支付股份有限公司(以下简称拉卡拉)接受了证监会第十八届发审委的审核。根据证监会发布的审核结果显示,拉卡拉首发获得通过,这家2005年成立的支付企业,很可能会成为第三方支付行业在A股登陆的第一股。

对于关注第三方支付行业,尤其是熟悉拉卡拉的人来说,此番A股上市成行,的确是来之不易。而今年恰逢知天命之年的拉卡拉创始人、董事长孙陶然,应该更是松了一口气。

第三方支付行业变迁的见证者

过去三年间,拉卡拉为了登陆资本市场可谓费尽周折。先是在2016年借壳西藏旅游未竟,之后在2017年向创业板发起冲刺,中途遭又遇证监会中止IPO。都说事不过三,一直坚守国内资本市场的孙陶然,终于在2019年守得云开见日月。

此时的拉卡拉,经历了太多蜕变和转折,这十几年来为了生存和发展,拉卡拉几乎趟过了行业里所有的坑,也见证了第三方支付行业的整个变迁。

那么,蜕变之后的拉卡拉究竟活的怎么样?

从3月12日拉卡拉支披露的最新版招股书中可以看到:2016年到2018年这三年时间,其营业收入分别约为25.5亿、27.8亿,56.8亿元人民币;营业利润分别达到了2.43亿、4.51亿和7.16亿元人民币;而净利润分别为3.2亿、4.64亿和6.06亿元。

如果从营收变化来看,过去三年来拉卡拉的转型是较为成功的。从最初面向C端支付市场,到2014年开始转型,聚焦企业收单市场带来的机会,拉卡拉在2016年成功实现了盈利。目前收单业务已经成为拉卡拉营收的主要支柱,2018年收单业务占总营收的比率为89.29%。

作为国内最早拿到央行第三方支付牌照的企业之一,拉卡拉在2009年之前一度在C端支付市场如日中天,很多城市的超市里,到处可见拉卡拉的POS机以及海报。但是随着支付宝和微信支付的崛起,拉卡拉在C端市场很快受到了冲击,因此在2011年拿下全国性收单、网络支付等业务之后,开始进入银行卡收单市场。此后,拉卡拉还控股及参股了10家经营金融增值业务的子公司,不过都未有建树。这几年,拉卡拉基本上是在低谷中徘徊。

2014年之后,拉卡拉聚焦企业收单市场,这一领域竞争对手较少,阿里巴巴和腾讯等巨头也尚未对这部分ToB支付业务产生关注,拉卡拉充分享受了企业收单市场的红利。

从2018年公司高达56.8亿元的营收来看,远远超出2016年的25.5亿两倍多一点。这股增势似乎也在透露着一个信息,专注于ToB支付领域的拉卡拉,未来或许还有很大的增长空间。但是,上市后的拉卡拉会迎来一片坦途吗?国内整体第三方支付市场的发展前景,对拉卡拉而言机遇和挑战又在哪里?

上市后能否迎来温暖的春天?

近几年,国内支付行业的变化趋势是,C端市场蓬勃发展,市场空间不断增长,但场内玩家基本上由几大行业巨头掌控,中小支付企业已经基本上出局;而在ToB市场即收单业务领域,市场空间要小于C端市场,场内现有的玩家虽然不多,但是要面临两方面的竞争压力:行业巨头以及众多转战收单市场的其他中小支付企业。

这个市场不仅未来的竞争会越来越激烈,而且变数仍然不小。

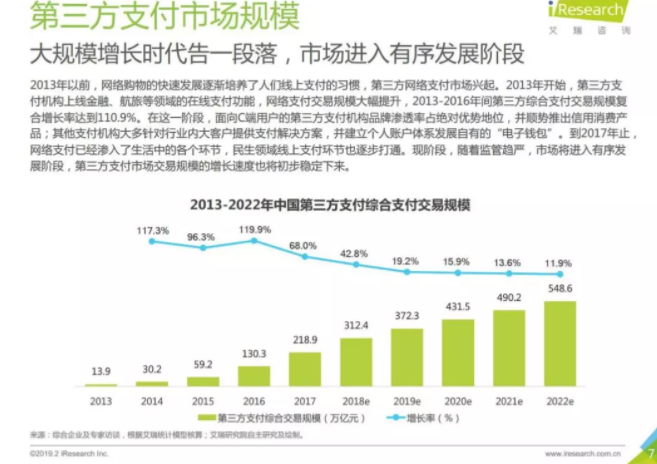

在艾瑞咨询2月底发布的《中国第三方支付行业报告》中,可以看到近两年来第三方支付行业的发展趋势,已经由规模成倍增长阶段进入平稳、有序的阶段。随着2018年开始“断直连”及备付金相关政策的出台,第三方支付机构获取支付通道的模式也发生了极大变化,利用备付金获得利息收入、金融投资收入的盈利模式已经消失。

整体来看,第三方支付市场的年市场规模及年度增幅,也从2016开始有了明显变化。尤其是年增长率在2016年到达119.9%的顶峰后,就开始逐渐回落。艾瑞咨询分析2018年的增长率大约是在42.8%,而到2019年则骤减为19.2%,此后几年会继续递减。

针对ToB支付市场,艾瑞咨询在报告中指出,随着备付金100%的缴存和“断直连”的逐渐到位,相关支付机构的利润空间也在逐步萎缩。以往备付金政策下,支付机构从银行获得的计付利息收入,是其营收的主要来源之一。目前由于监管要求备付金全部缴存至指定机构,支付机构的备付金利息收入消失,还失去了与银行间的议价能力。预计,这部分的收入消失,将会对支付机构收入产生3~30%的负面影响。

另外,“断直连”后,所有支付机构间联银联或者网联,大型收单机构的通道收入也会消失,间联银联的支付机构通道成本升高。虽然“断直连”收入整体影响不大,但是会对机构的成本端产生影响,因为会增加支付机构的通道成本。

可以说,这些挑战对于所有机构而言,都意味着利润率的不断降低。从拉卡拉披露的招股书中可以看到,2016年以来尽管业务营收有着持续大幅增长,但是毛利率却在不断下降。其2016年的主营业务毛利率为72.23%,2017年为55.4%,到了2018年,就下降到了44.85%。

拉卡拉对于主营业务的毛利率下降,也做了一些分析和判断。首先是去年由于渠道服务机构分润水平出现了提升,毛利率较2016年和2017年都有所下降。拉卡拉同时也表示,未来不排除公司主营业务毛利率发生波动的风险。

当然,除了这些市场普遍存在的风险,在过会通过当天,发审委会议同时向拉卡拉提出了五点询问问题,这里面折射出的挑战和风险,也都是拉卡拉未来要直面和必须解决的。发审委的问题主要涉及了这几个方面:

一是发行人第三方支付业务涉及商户客户和个人客户,为企业用户提供收单服务、向个人用户提供个人支付服务及向客户提供第三方支付衍生服务。其中涉及了资质、特许经营权、牌照到期、客户实名制管理以及POS终端管理等方面的风险及问题;

二是报告期内发行人收单业务毛利率持续下降。主要涉及相关毛利率下滑的未来发展趋势,是否对发行人未来持续盈利能力构成不利影响;

三是关于发行人向关联方转让北京拉卡拉小贷、广州拉卡拉小贷等10家控股或参股子公司全部股权。其中涉及到了一系列相关问题;

四是发行人现有股东中联想控股股份有限公司为发行人第一大股东,持股比例超过了30%。主要涉及问题为未认定联想控股为实际控制人的原因及合理性等问题;

五是招股说明书披露目前第三方支付企业的发展路径呈现两极化方向发展。涉及市场定位、市场排名、竞争对手对比以及市场竞争对手市场占有率分析等问题。

【结束语】

整体而言,已经踏上A股大门的拉卡拉,凭着一份坚持终于在2019年迎来了上市的辉煌时刻。但是上市并不意味着结束,而是另一段艰苦历程的开始。虽然由于业务重心是B端收单业务,可能这次上市在个人用户群体中不会增加太多品牌增值效应,但是获得二级市场资金加持的拉卡拉,终究比竞争对手领跑了一步。而在支付市场的竞争趋于白热化之际,拉卡拉如何进一步应对挑战,如何以变化迎接变化,也将成为其他业者关注的范本。

――――――――――――――――――――――――――――――――――

微信关注公众号“懂懂笔记”每天第一时间为您奉上最新最热的科技圈资讯~

多年财经媒体经历,业内资深分析人士,圈中好友众多,信息丰富,观点独到。

发布各大自媒体平台,覆盖百万读者。

《小米生态链战地笔记》、《微信思维》、《微信力量》三本畅销书的作者

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

懂懂笔记

总访问量:154097

全部文章:783

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号