管理学大师彼得德鲁克有这样一个观点:

企业作为组织并不是为了自己而存在的。

的确如此。自家公司利润,很多时候并不是唯一目标。生态周边其他合作伙伴的共同成长,有时候显得更为重要。

ToB市场作为一个无法以快打天下,无法快速收割人口红利的市场更是如此。和ToC企业只需要一家企业“一针顶破天”不同,它需要生态内的合作伙伴长期协作,“一群人”走才能走得远。

ToB市场的两个阵营已经非常明显。一个是互联网阵营,一个是以华为为代表的ICT阵营。BAT征战ToB的时候,常常有人问华为有什么优势,华为推动行业数字化转型和互联网公司转型产业互联网又什么区别。

我想,华为最大的优势就在于它有“利他之盾”,能够带动生态合作伙伴共同获利。

一

BAT的“强化课”

去年年底,腾讯、百度接连调整组织架构,进军产业互联网。这标志着BAT已经集体吹响了ToB的号角。

腾讯在去年9月30日,新成立了“云与智慧产业事业群”(CSIG),2018年三季度财报首次公布云收入,前三季度收入逾60亿元。

百度去年12月开启组织架构调整,智能云事业部升级为智能云事业群组(ACG)。2018年四季度财报中也首次公布了云收入,营收大概在11亿。

BAT还在开启大规模并购,以此加强自身在ToB领域的能力。

2018年4月,腾讯4亿投资长亮,希望双方能打造金融云产品,推出云+端整体解决方案。

在刚刚过去的3月1日,百度战略投资IT咨询服务商汉得信息。汉得作为IT咨询服务商本土龙头企业,过去十几年都在服务SAP、Oracle,它太清楚企业级客户需要什么。百度渴望获取汉得的行业理解、解决方案。

BAT集体征战ToB对中国企业的数字化转型而言当然是一件好事。不过去年和今年的几场并购,说明互联网公司征战ToB还需要一定的经验积累。并购,很大程度就是上“强化课”,补足短板。

1、生态建设能力的强化。在企业数字化转型的过程中,很多非标准化的问题需要得到解决,这就需要生态中其他伙伴介入。从数据中心资源到技术能力,再到合作伙伴的数量以及质量,企业客户的关系稳定。各要素环环相扣,体现的是乘数效应。

2、垂直场景落地能力的强化。各行各业的场景差距很大,互联网公司对技术在各行业的应用理解也有所不同,腾讯可能长于社交,阿里可能长于电商,百度可能更懂搜索。不过到了其他领域,互联网公司还是需要更多第三方的协助,并购的目的正是如此。

3、强化端侧的解决方案能力。互联网公司在云的建设上并不落伍,甚至已超出相当一部分ICT企业,但在端的建设上还有待加强,在产业互联网中缺乏落地能力。在兜售解决方案的时候,其实就像是卖工具箱,锤子、梅花起子、十字起子、小电筒都要有,但互联网公司目前急缺在现场实施服务的工程人员。

总的来说,互联网阵营征战ToB市场还有待沉下去、摊开来、揪细节,很多问题并不是短期内就可以解决的,还需要沉下心慢慢来。

二

生态的“利他思维”

这些能力恰恰是华为在面对ToB客户时相对较强的部分。和BAT尽量想把ToB市场的服务商、咨询商收入囊中的时候,华为一直坚持“三不”原则:不碰应用,不碰数据,不做股权投资。

同时做这些事情,正如裁判员又做运动员,很容易导致一连串的反应。比如抢了合作伙伴的蛋糕引发不满,或者因为亲疏有别导致合作伙伴的猜忌。

这也恰恰是互联网企业过去在做消费互联网时常常爱干的事情。坦率说,消费互联网更像流量生意,企业这么做无可厚非。但产业互联网中技术壁垒高,得罪合作伙伴往往会导致关键业务无法推进。作为生态中的组织者,必须尊重合作伙伴。

用华为EBG中国区总裁蔡英华的话来说,无论是云的时代还是数字化时代,生态发展中有两个点绝不能改变,第一是以客户为中心,第二是利他思维。

我们可以看一看华为在ToB 市场的一些做法。

1、基于“平台+AI+生态”的战略发展,依托华为云平台输出能力与业务。

对此,华为EBG中国区总裁蔡英华提出要通过 “四化”帮助政企行业客户加速数字化转型。四化,也就是产品平台化、平台行业化、解决方案场景化、能力服务化。

换言之,华为通过“硬件+软件+服务”的方式建设一个平台,助力企业的数字化转型,企业可以从中提取自己所需的服务。一些可以上云的服务则是依托云平台,进行SaaS化输出,企业可以因此提高效率降低成本。

(华为云的行业解决方案)

华为在ToB领域做生意的方式即不是零敲碎打,也不像很多企业利用自身在某几个产业“近水楼台先得月”的优势展开ToB业务,而是有着完整、系统的服务能力。

2、赋能合作伙伴,从销售、服务、解决方案、投融资、人才等角度进行生态协同。

华为在2019年生态合作分类时,把合作伙伴分成了五大类:分别是销售、服务、解决方案、投融资、人才生态。

其中销售合作伙伴华为更多是以让利的方式让他们获得合理甚至超出预期的利润回报,这类合作伙伴主要面向当前的业绩需求。而服务、解决方案、投融资、人才合作伙伴则是对齐华为未来生态协同的目标。这个目标是让生态圈的不同角色之间展开协同。比如为生态圈内的合作伙伴开放资源、统筹资源、人才培养等等。华为计划用3-5年时间让这个生态圈能够实现资源的开放对接。

3、“全栈全场景”的AI能力,同时从端、边、云提出整体解决方案。

就像我在前文提到的,销售ToB业务其实就像销售“工具箱”和配套服务。华为提供了一个“工具箱”,其他合作伙伴则是往这个“盒子”添加了“锤子”、“撬棍”、“梅花起子”、“十字起子”这些工具,同时也为市场上提供了更多的现场工程服务人员。

华为全栈全场景AI解决方案本身就打通了智能协同的各个维度,让公有云、私有云、云计算、端计算、边缘计算等场景可以得到整合。

有一组非常有意思的数据是,截止到2018年底,华为一共有近800个ISV(独立软件开发商),在华为平台上发布了超过900个解决方案,基本满足了现在各大行业典型化场景化的需求。

对客户来说,不管是硬件、软件,还是服务,都能在生态中得到最完整的解决方案;对合作伙伴来说,在这样完整的体系中,它们更容易和客户展开对接,因此获得更大的收益。

从这三个角度来看,华为希望建立的生态其实更像是一个打破了组织围墙,让社会资源可以得到开放对接的“流动生态”。这个生态中,华为像是河流,伙伴有支流、湖泊、暗河。这些水域是打通的,水资源可以相互流动补给,维持一个平衡有活力的生态系统。

“流动生态”体现了华为的“利他思维”。在这样一个生态系统中,所有伙伴都可以得到自我成长。而不像封闭生态,所有支流都汇入一个湖泊,无法实现循环,最终目的还是为了湖泊的成长。

三

华为的“共赢增值表”

国内管理学研究者郝亚洲提到过这样一个现象:

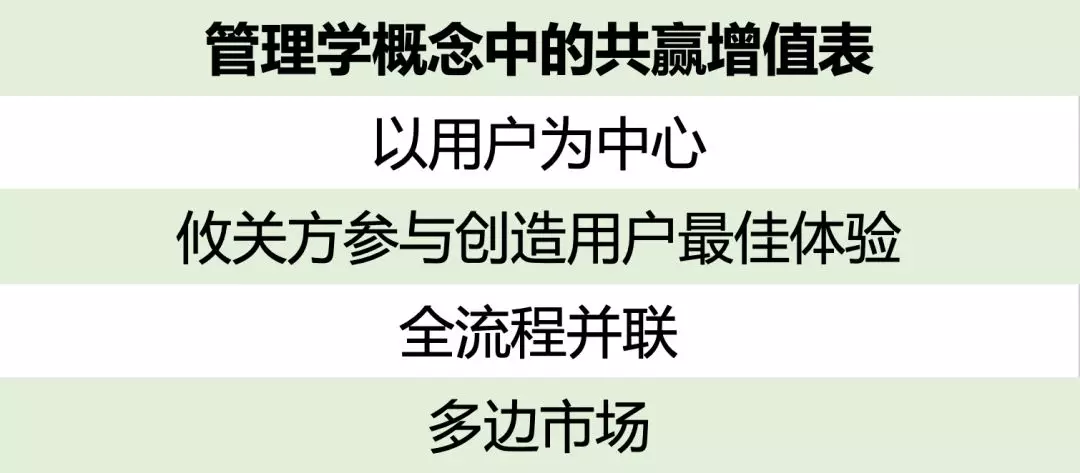

华尔街企业常常只关注传统损益表,关注收入和利润,但这只是一种简单的线性评估模式。但西方管理学界上正在关注一种名叫“共赢增值表”的评估方式。

这种评估方式强调打破组织围墙,为自己引来更多更好的资源,用“并联”和“全流程”的方式解决资源网络化协调问题。“共赢增值表”才是全新的生态思维,它更注重社会效益最大化。

去看华为的合作生态就能发现,华为EBG过百亿营收的合作伙伴,目前已经涌现了2家,1亿合作伙伴也过了100家,过千万的数量有800多家。在华为牵头构建的ICT生态中,企业、伙伴和华为都找到了自己的“利益点”,所有企业都能赚到钱。

从2017年华为在长沙生态伙伴大会上首次提出“生态”这个概念,到今年即将在福州召开的“华为中国生态伙伴大会2019”上的“智能进化”主题,强调智能时代的生态进化,华为一直都在以伙伴的利益为重。

以伙伴利益为重,可以形成最大的社会效应。对其他企业来说,赚钱当然重要,更重要的是,整个市场可以有一个稳定的成长空间。

这和互联网公司的破坏力截然不同,互联网公司过去几年虽然在各个消费互联网的赛道都得到了成长,但往往“一将功成万骨枯”。

一个行业的成长往往是以一批中小企业的消亡为代价,这其实造成了更大的社会资源浪费。市场欢迎互联网公司进军ToB,但更希望互联网巨头保持敬畏感。

华为则是更像是中国ToB市场的定海神针,它尊重规则、尊重伙伴,稳定的利润、稳定的技术进步、稳定的生态互补,这对中国整个ToB产业来说,会起到重要的稳定作用。中国政企的数字化转型也能因此稳步前进。

这种以伙伴利益为重的理念,恰恰是在遵循着“共赢增值表”的管理学思路做事情。

----------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

深几度

总访问量:2040918

全部文章:741

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号