作者:佩韦

来源:GPLP犀牛财经(ID:gplpcn)

曾流血上市的蘑菇街在上市后并没有扭亏。

美东时间2月25日,“中概时尚科技第一股”蘑菇街(NYSE: MOGU)上市后发布的首份季报显示,营收有增长,亏损有收紧,但是在这个美丽外壳之下,蘑菇街早已触及了行业的天花板。

GPLP犀牛财经发现,公司在努力多元化拓宽业务来源,不仅营收增长要仰仗直播业务,而且被迫尝试拓宽金融服务等其他领域,但至今收效甚微。

成交总额增长仰仗直播

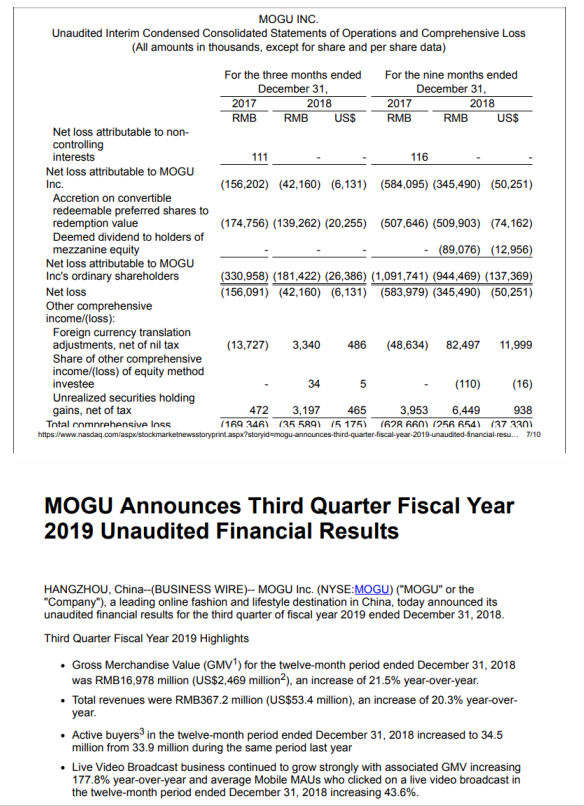

据2019财年第三季度(2018年10月1日-2018年12月31日)未经审计的财务报告显示,蘑菇街实现营收达3.672亿元人民币,同比增长20.3%,环比上一季度增长57.2%。其中,佣金收入1.756亿元,同比增长34.7%。

营销服务收入则由2018财年同期的1.454亿元减少9.6%至1.314亿元,缩减幅度继续收窄。经营亏损从2018财年同期的2.025亿元,本季度收窄至9771万元。本季度净亏损从上财年同期的1.561亿元收窄至4216万元。

GPLP犀牛财经了解到,在2018年抖音、小红书崛起之后,有很多业内人士预计今年蘑菇街的市场份额进一步缩小之后,亏损应该会更大,但是蘑菇街财报却显示亏损收窄。

不过这种收窄并不是靠着主营业务。

GPLP犀牛财经调查后发现,蘑菇街营收实现增长主要仰仗GMV(成交总额)整体增长所带来的佣金收入,而交易总额增长和亏损的收窄几乎都得仰仗直播平台主播的打赏。

图片来源:蘑菇街季报

截至2018年12月31日的12个月期间,蘑菇街平台的GMV为 169.78亿元,同比增长21.5%。值得注意的是,作为蘑菇街时尚内容的重要载体和时尚商品销售的高效转化场景,蘑菇街直播业务本季度GMV同比增长177.8%,在截至2018年12月31日的12个月期间,蘑菇街直播的移动MAU数量持续增长43.6%。

蘑菇街发展直播的逻辑在于公司以主播为中心,通过构建主播与“潮流源头”之间的桥梁,让越来越多的主播可以深入海外市场、深入潮流发源地,去发掘更多时尚品牌和流行款式,从而通过帮助主播对接供应链、进行分层细化赋能、以及供应链基地联盟等建设,提升品牌溢价,推动主播品牌化。

甚至曾经有人笑称:“蘑菇街就是靠几个主播撑起来的”。

业务受众单一 业务陷入天花板

蘑菇街自2011年上线,在上线之初,其定位的格局就比较小,仅作为女性时尚社区试运营。而在两年的运作之后,蘑菇街在2013年做到了女性潮流第一社区的地位,那时由于蘑菇街少有竞争者,借助女性用户不俗的消费潜力,蘑菇街在那时的估值一度超过30亿元。

然而在2013年蘑菇街就迎来了第一道坎,当时淘宝平台为了保障自身流量与净化平台商业氛围,开始大规模封杀第三方导购网站,蘑菇街也是被封杀的一员。

被淘宝封杀之后,蘑菇街一方面开始筹备自己的电商平台,另一方面,蘑菇街也开始寻求资本市场的青睐。在这个时间节点上,蘑菇街与“同病相怜”的美丽说选择抱团取暖,原本作为竞争对手的两家公司最终选择了合并,而作为美丽说原股东的腾讯,也因此成为蘑菇街最大股东。

获得腾讯系青睐之后,蘑菇街依托微信流量支持,再次获得了发展契机。2017年,蘑菇街小程序上线不到三月的时间,就吸引了 5000 万人访问,获取了 1000 万新购买用户,其中仅一个蘑菇街拼团入口就吸引了七成以上新用户,购买转化率18%。

然而在用户规模迅速扩大的同时,蘑菇街的营收数据却一直称不上优秀。2018财年(2017年4月1日-2018年3月31日)蘑菇街营收为9.73亿元人民币。

根据早前蘑菇街公布的招股书显示,2018财年蘑菇街月活用户高达6260万。但6260万月活用户给蘑菇街创造的营收仅为9.73亿元,折合每位月活用户能够给蘑菇街创造的年度营收仅15.54元,这个数据甚至还比不上深耕五环外用户的拼多多。

主打女性消费市场的蘑菇街,固然获得了大量时尚女性的青睐。但用户群体单一,且大部分以转介服务为主,使得蘑菇街早早的触碰到了营收的天花板。

一位投资人表示,拼多多平台打的是泛品类,而蘑菇街相对聚焦于女性市场,有天然的天花板。

市场多元的冲击

从2013年被淘宝封杀以来,蘑菇街的路一直不好走。对于蘑菇街来说,更大的挑战来源于淘宝直播、抖音短视频和小红书的入局。特别是在资本加持下,几大平台能够凭借背后的资本力量,其打造的内容电商平台不仅受众比蘑菇街广,商品品类也比蘑菇街更加丰富。

蘑菇街通过内容创作,将时尚达人、商家、用户三者紧密的捆绑结合起来,在创立之初,算是内容导流界的几家开山鼻祖之一,但是在此之后一直发展平稳,因此在前几年直播行业及短视频行业全面崛起,市场份额开始逐渐缩水。有越来越多的内容生产平台,开始将目光放到了电商导购领域。

特别是本来就拥有用户优势的淘宝直播,背靠国内最大的电商交易平台。早在2017年,淘宝直播达人就获得了亿级用户浏览量和百万级转化,许多品牌方也不惜斥巨资打造自己的达人直播品牌。

另外有很多店主的积极响应,表现出淘宝直播的三大优势:(i)售后保障:本身依托于淘宝网的售后服务,且在直播间购物,也能给消费者们带来直观感受,能够解释看到店家在做代购的过程。如果出现了品质问题,大家就可以跟商家协商打包发货进行退货就可以了。(ii)性价比更高:淘宝为了助力淘宝直播业务,在直播购物可以顺便领取到一些优惠券,或者也有购物红包,甚至还会有一些小礼品,这跟实体店,甚至是直接在店铺买要更经济。(iii)主播吸引力:消费者可以根据自身喜好选择喜欢的主播,通常比商店的导购更具吸引力,即使不买东西也可以获得推广、避免压抑。

相比之下,蘑菇街的直播平台除了为数不多的主播粘性,在售后服务和打折力度上都跟淘宝相去甚远。这即使是在与美丽说并购,有了腾讯的加持之后,也依然没有得到改善。

P2P业务面临被清盘风险

蘑菇街或许早早认识到自己业务的缺陷,为了改变现状,不仅在视频直播上加码,也进行了金融业务的布局。2018年上线了主打P2P的种豆宝,与类似于花呗的消费分期服务“白付美”,此外还进行导流服务,将用户引至信用卡推荐页面、众安保险的保险产品等。

另外GPLP犀牛财经查询到,蘑菇街提供的金融产品包括“白付美”、赚钱、美丽借、借钱、信用卡中心与保险等。

根据蘑菇街招股书,2018财年,蘑菇街为用户和商家提供的金融服务产生的收入为2329.3万元;2019财年上半年(2018年4月1日-9月30日),其金融服务收入为2148.3万元。但蘑菇街仅将金融服务归于“其他收入”这一类别。

2019财年第三季度,蘑菇街其他营收为6020万元,较上年同期的2940万元增长104.6%。不过,蘑菇街并未披露其2019财年第三季度金融服务营收情况。

但由于蘑菇街金融产品的体量规模较小,在当前严监管的互联网金融环境下,面临不小的政策风险。

GPLP犀牛财经发现,种豆宝上线于2018年4月,这正是互联网金融监管的风口时期。而根据P2P网络借贷风险专项整治工作领导小组办公室下发的《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》,对于2016年8月24日后新设立的网贷机构或新从事网贷业务的机构,在本次网贷风险专项整治期间,原则上不予备案登记。因此,蘑菇街上线的种豆宝是否备案还是一个问题呢。

另外,根据2018年11月12日网贷重镇杭州传出的消息,当地监管部门将清退存量不足1亿元的平台,此份监管函一下,目前已有多家机构确认收到清退通知。另据当地金融办要求,清退平台将在12个月内分期兑付本息,完成清退。因此,以种豆宝这种一千多万的体量,必然存在被清退的风险。

综合来看,蘑菇街在上市之后的利好依托于美股市场的走强,以及直播市场的兴盛。但是在此大环境下,业内仍普遍认为,蘑菇街有市场份额继续下降的风险。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:121013

全部文章:1143

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号