编译:何维

来源:GPLP犀牛财经(ID:gplpcn)

Crunchbase发布的了2018年四季度及年度全球风险资本市场研究报告。

报告将涵盖2018年第四季度和年度全球风险资本市场投资情况,以及未来投资金额的预测。

2018年, 风投行业的资本规模持续扩大, 并继续在全球扩张。

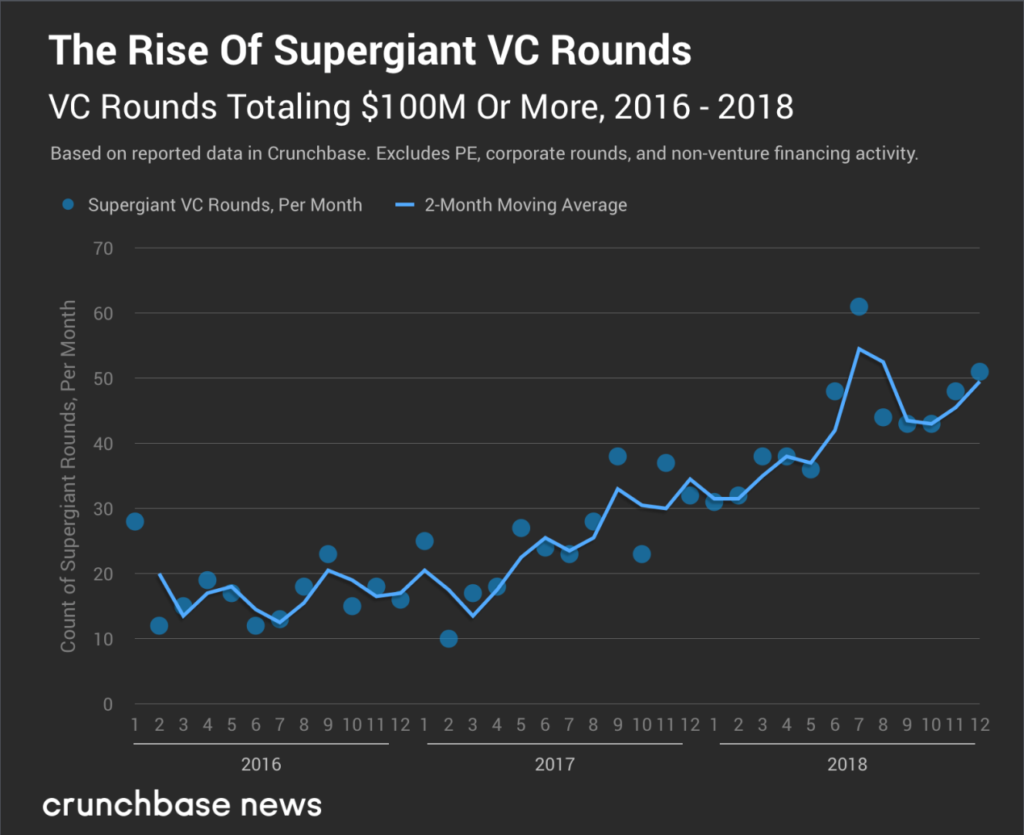

风投行业的新趋势: 融资额高达1亿美元或更多的公司越来越多,且个个像超级巨星。融资额超1亿美元或更多的新闻占据了头条, 并扭曲了创始人和投资者的筹款曲线。

在下面的图表中, 以月为单位绘制了从2014年至2018年期间投资的数量。其中2018年7月份成交额高达60多笔。

早在2018年8月份, 美国和中国企业投资数量基本上势均力敌, 但由于中国2018年第四季度经济放缓似乎阻碍了投资数量的增长。报告显示, 美国公司在2018年第三季度筹集了64轮巨额融资, 第四季度筹集了63轮。中国企业在第三季度筹集了56轮,但第四季度只有39轮。与此同时,除美国和中国两个经济体融资数量外,其他国家的公司在第四季度共计融资了40轮,高于第三季度的28轮。

2019年是否会 (甚至可以) 超越2018年还不确定, 但 vc 的全球化将持续存在。不过, 至少就目前而言, 美国创业企业仍处于全球风投融资首位。

2018年第四季度,全球共达成8607项风险交易, 对比上季度的8924笔交易下降了3.55%。这与二季度的高点相比下降了约6%,在一定程度上, 正是在天使基金和种子基金的带动下, 才导致交易量的激增,才将2018年风投行业的交易量推的如此之高。

预计2018年全年的交易量将超过34000 笔, 是有记录以来最活跃的一年。自2017年以来, 整体交易量增长了32%。

不难看出, 成交量的增长主要是由天使和种子基金的交易推动的。

如果交易量像一个速度计, 美元的交易量被认为是一个压力表。这种衡量资本吞吐量的指标告诉我们, 企业(及其支持者) 是如何看待市场的。

一个现金泛滥的市场指向了乐观情绪 (毕竟, 投资者相信, 即使在市场周期的后期阶段, 他们的资本也会获得良好回报), 但也会出现更有竞争力的商业环境。随着行业的发展, 在竞争中获得一席之地需要越来越多的资金。

在后期风投们的推动下,2018年最后一个季度的全球美元交易也量大幅上升,第四季度投资约 914亿美元,相比三季度增长了约2.4%。

这就实现了两年来季度内的稳定增长。据数据显示, 自2016年第四季度以来, 全球美元投资数量每个季度都在增加。

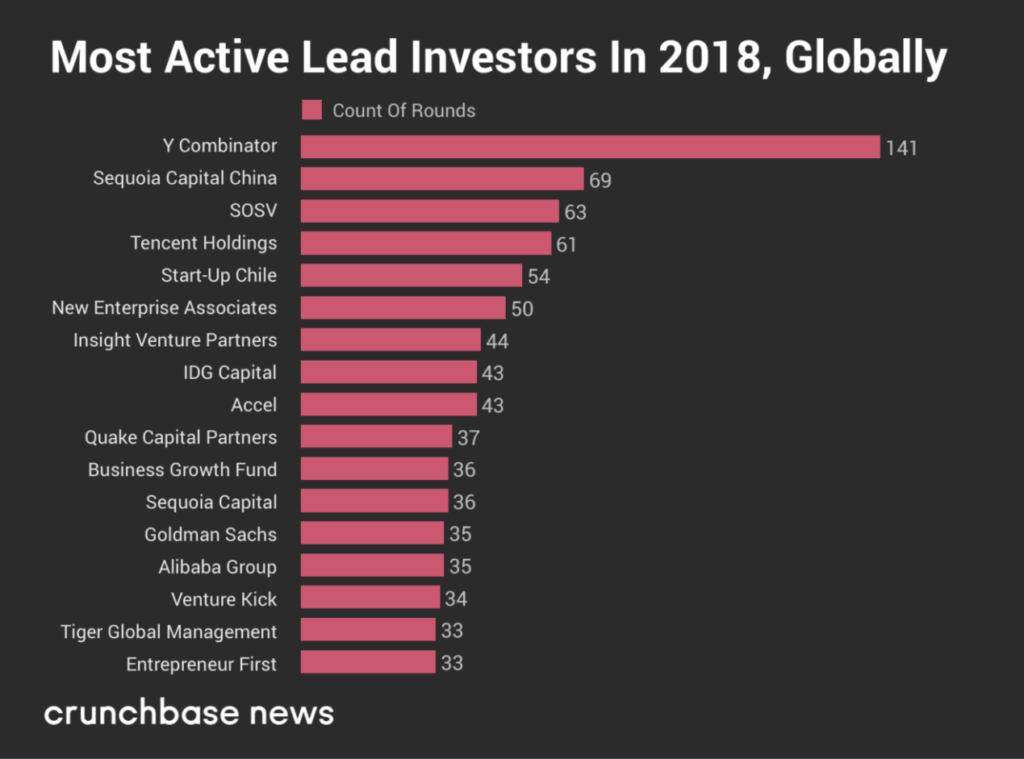

在涉及不止一个投资者的风险融资中, 通常会有一家公司的投资份额大于多数投资方, 并在特定的交易中指导大部分谈判。,下面来看看整个2018年哪些公司最为活跃。

下图显示了投资次数最多的投资者。在2018年的风险投资中,共计6800名投资者。

美国和中国的风投公司占比很高, 智利 (通过智利初创公司) 和英国 (通过业务增长基金) 也有一些。

天使轮和种子轮

2018年第四季度, 天使和种子阶段的交易量约占所有交易量的59%, 但仅占美元总量的5%。

尽管2018年整体来说增速十分惊人, 但第四季度的情况却开始下滑。

在第三季度和第四季度之间, 交易量和美元成交量都有所下降。这可能表明, 投资者的谨慎程度有所提高。

但年终经济放缓对抑制年度经济数据作用不大。2018年进行了约 20250笔天使和种子阶段交易, 比2014-2017大幅增加, 当时种子阶段的总交易量大约14100笔至15700笔交易之间。天使和种子阶段美元成交量的年度总量也显著上升。在整个2018年,有149.4亿美元投资于种子阶段的公司,相比2017年的97.17亿美元增加了50% 以上。

这种增长趋势很大程度上是依赖于天使和种子阶段企业筹集的资金越来越多。

增长如此显著的不仅仅是交易数量和美元成交量。种子阶段包括天使基金、种子前交易和其他融资类型--在2018年期间规模越来越大。

2018年参与天使或种子轮融资的7500多名投资者中列出了最活跃的头部公司。

在这个榜单的整体构成中, 并没有太多惊喜, 它包括许多不同类型的投资者, 他们都在寻找种子阶段创业的股权。

早期融资阶段

相比种子阶段的公司,早期阶段的公司要筹集更多资金。2018年第四季度, 早期融资额约占所有交易量的 33%, 占美元总量的32%。这些比率总体处于2018年的低位。例如, 第三季度后期投资回调意味着前期交易甚至占交易成交量的三分之一, 占美元成交量的39%,而与种子阶段的交易量一样, 美元成交量也出现了季度性下滑。

2018年的融资数量创造了历史新高。2018年在全球范围内进行了约11250项早期融资项目, 这与2014-2017年相比又有了重大跃升。早期美元成交量的年度总量也有所上升。2018年期间, 投资了117.5亿美元用于早期项目。与 2017年749亿美元的总额相比, 上升57% 以上。

早期阶段的交易比一年前更大, 但比种子阶段的交易要小。

超过8500名投资者为2018年的早期融资做出了贡献。而这里是去年全球最活跃的早期投资者

正是在这些队伍中, 我们开始看到以中国为代表的投资者活跃在世界的舞台上,并扮演者重要的角色。越来越多的机构投资者把总部设在中国, 或是投资中国,并成为中国有限合伙人。

其中,总部位于北京的IDG资本--2018年投资了小米、拼多多和蔚来汽车,且在年度投资榜单中名列前茅。与美国同行相比, 红杉中国和经纬中国等美国风投公司在中国也设立了分公司。这与2017年相比是一个重大转变, 当时唯一一家与中国有联系的公司是纪源资本。

后期融资阶段

2018年第四季度, 后期阶段公司的交易量占所有交易量的7%, 但占美元总量的55%。由于今年市场的变化,后期交易公司的交易量占第二季度美元成交量的 61%, 而第三季度仅占51%。

至少部分季度的变化可以用现阶段最大一轮的融资案例来解释。例如总部位于中国的蚂蚁金融6月份筹集的140亿美元的交易仍是迄今为止规模最大的风险市场融资项目。这也提升了二季度的整体融资数据。当然,并不是所有的融资都需要如此庞大的资金。

整体看,2018年进行了约2330起后期融资项目。这比2017年预计的1600多笔融资数量增加了近40%以上。在整个2018年,全球后期阶段的融资额高达1922亿美元,几乎是2017年美元总额的两倍。

尽管每季度都有一些变化, 但后期风险融资的规模与2017年同期的规模大体相当, 当时巨额投资出现在2018年夏末。

其中侧重于后期投资的公司有美国和中国的基金,还有得到新加坡政府支持的淡马锡控股和软银的愿景基金。许多美国公司都有针对具体国家设立的分公司。以红杉资本为例, 红杉资本在印度和中国都有子公司 (每个公司都管理着数十亿美元), 除此之外, 红杉资本还在为自己筹集一只80亿美元的全球增长基金。

未来的几年里,想要超越2018年的年度融资额将会十分困难。在经历了近十年的衰退繁荣期后,全球经济即将放缓已经成为很多人的共识,那么会是从2019年开始吗?

美联储表示打算在2019年加息, 股市也随之波动的越加剧烈,全球经济将如何运作, 很大程度上取决于一些关键的政治因素。

由于全球经济增长预计将开始放缓, 过去这个市场里的一些大赢家或许将退出市场,或是储备资金,应对2020年的挑战。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:109732

全部文章:1001

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号